贝壳登陆港交所:增长降速、深陷巨亏,回港IPO并非万能

source link: https://www.niaogebiji.com/article-120012-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

贝壳登陆港交所:增长降速、深陷巨亏,回港IPO并非万能-鸟哥笔记

作者:禄存

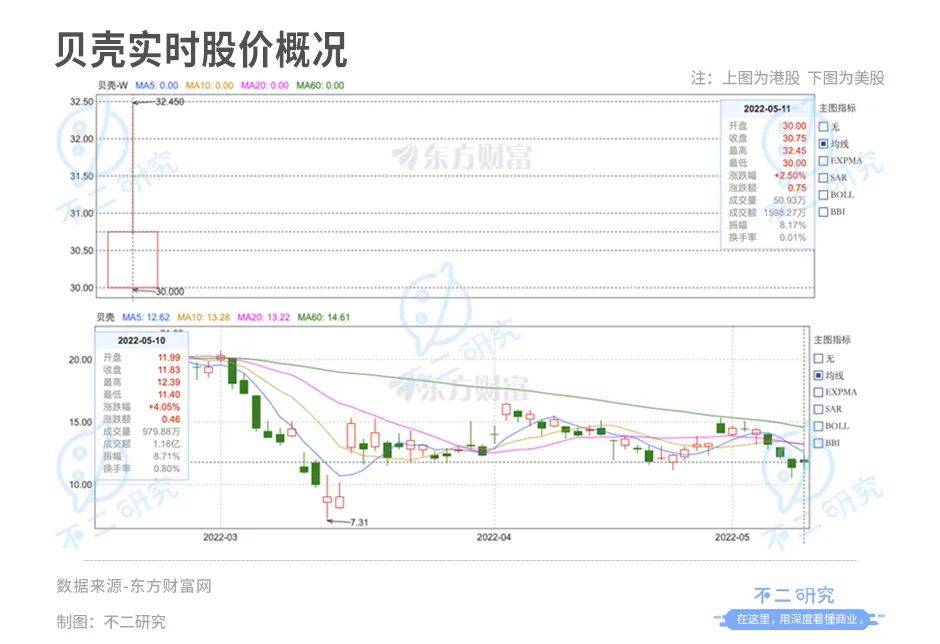

5月11日,贝壳控股集团(02423.HK,下称“贝壳”)正式登陆港交所。

此番贝壳登陆港交所,以介绍形式双重上市,不涉及新股融资,无发售环节。同时,贝壳继续在纽交所上市并交易。

港股挂牌首日,却遭到资本市场的冷遇。贝壳发行价为30.854港元/股,开盘即破发,报30.00港元,较发行价跌2.76%。截至收盘,贝壳报30.75港元/股,较开盘价上涨2.50%。

而在美股市场,截至美东时间5月10日,贝壳(NYSE:BEKE)于纽交所收报11.83美元,涨4.05%。以隔夜美股收盘价计算,较港股开盘价折价约0.3%。

随着政策调整,国内房地产市场正经历阵痛,贝壳的高光渐次褪色。美股股价一路下行、左晖因病逝世、遭浑水做空、投资机构撤出、被曝大幅裁员……大环境降温,贝壳独木难支。

今年3月,在2022年业绩电话会上,贝壳董事长彭永东表示,“2021年是贝壳空前艰难的一年。”根据财报,2021年贝壳营收达807.52亿元,净利润为-5.24亿元,仍陷亏损泥潭。

如今的贝壳可谓内外焦灼。政策收缩阴霾尚未完全挥去,增速放缓已成新症结;毛利率逐年下行,GTV后继乏力;主营业务遇增长瓶颈,新业务尚待成型;众巨头纷纷入局,内卷研发或仅为美化。

贝壳回港上市,能否成为转折点?

增长降速,深陷巨亏

贝壳诞生于国内地产高歌猛进的风口。

2001年,链家第一家门店于北京开业;3年之后,链家已拥有30个门店;2015年,链家合并了11家房产中介,彼时还是典型的重资产企业。2018年,链家升级为贝壳,定位于技术驱动的品质居住服务平台。

贝壳横空出世,头顶三重光环:2019年以来规模最大的中概股、互联网平台的黑马、房地产市场的佼佼者。2020年8月,在贝壳登陆纽交所的敲钟现场,创始人左晖说:“我有时候都挺不好意思的,对于上市,你们根本想象不到我有多轻松。”

然而进入2021年,贝壳的高光似已全部褪色。美股股价一路下行、左晖因病逝世、遭浑水做空、投资机构撤出、被曝大幅裁员……房地产降温大环境下,贝壳独木难支,正渐沉入水底。

招股书显示,2019年~2021年,贝壳营收分别为460.15亿、704.81亿和807.52亿元,增速分别为60.63%、53.17%和14.57%。虽然营收规模呈上升态势,但增速逐年下滑,2021年增速跌入三年来冰点。

「不二研究」发现,从净利润来看,贝壳仍未摆脱亏损泥潭。2019年~2021年,贝壳净利润分别为-21.8亿、27.78亿和-5.25亿元,经历由亏转盈再转亏的过程,暂时未踏上稳定盈利的道路。2020年尽管盈利,但很大程度上归因于贝壳获得的9.17亿元政府补助。

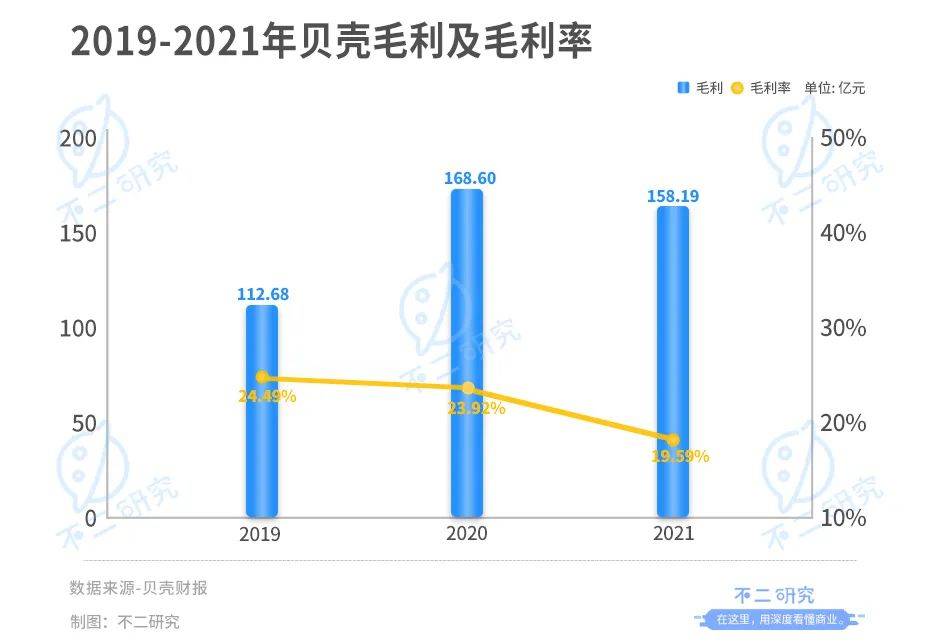

毛利及毛利率更显贝壳的颓势。财报显示,贝壳找房的毛利润分别为112.68亿、168.60亿和158.19亿元,其中2021年掉头向下;毛利率为24.49%、23.92%和19.59%,也处于逐年下滑中。

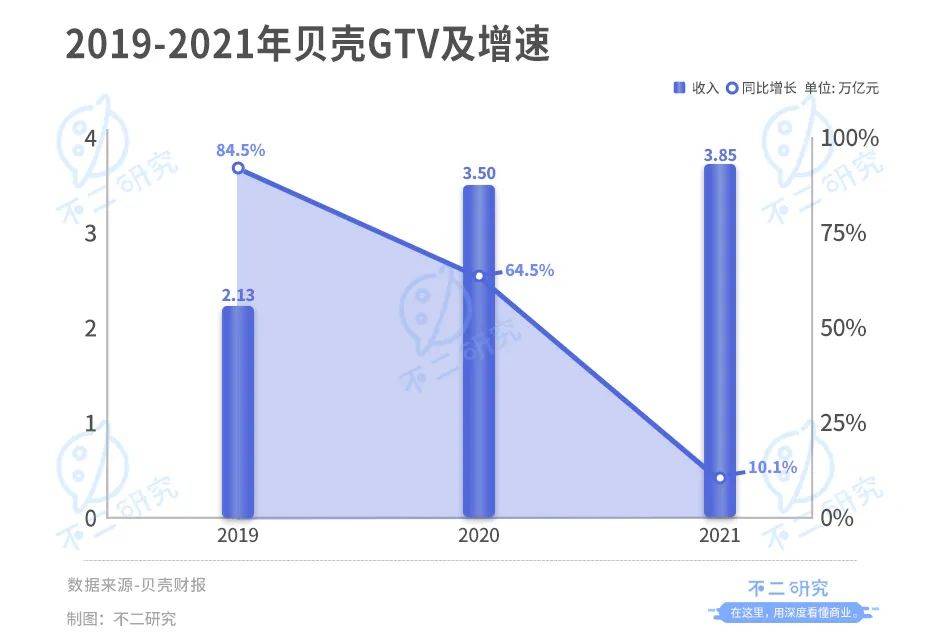

而在核心数据GTV(成交额)上,贝壳也显现出后继乏力。财报显示,2019年~2021年,贝壳总体GTV分别为2.13万亿、3.50万亿和3.85万亿元,同比增速分别为84.5%、64.5%和10.1%。其中,2021年增速快速回落,已然告别高增长期。分季度来看,2021年第三季度和第四季度连续出现的负增长,或许是拖累总体GTV增速放缓的主要原因。

在2022年业绩电话会上,贝壳董事长彭永东表示:“2021年是贝壳空前艰难的一年。”

然而,国内房地产的阵痛期或许还将持续,政策环境难言正面。行业融资周转遭受限制、房企腾挪空间压缩、信贷政策全面收紧……作为行业下游,整体市场信心沉落,贝壳难逃负向影响,营收增长和盈利能力改善还将继续面临考验。

闭店裁员,发力新兴

贝壳的业务主要有三部分:存量房业务、新房业务及新兴业务。

其中,存量房业务指中介经纪业务;新房业务指向开发商收取销售佣金;新兴业务则主要由金融服务和家装维修构成。

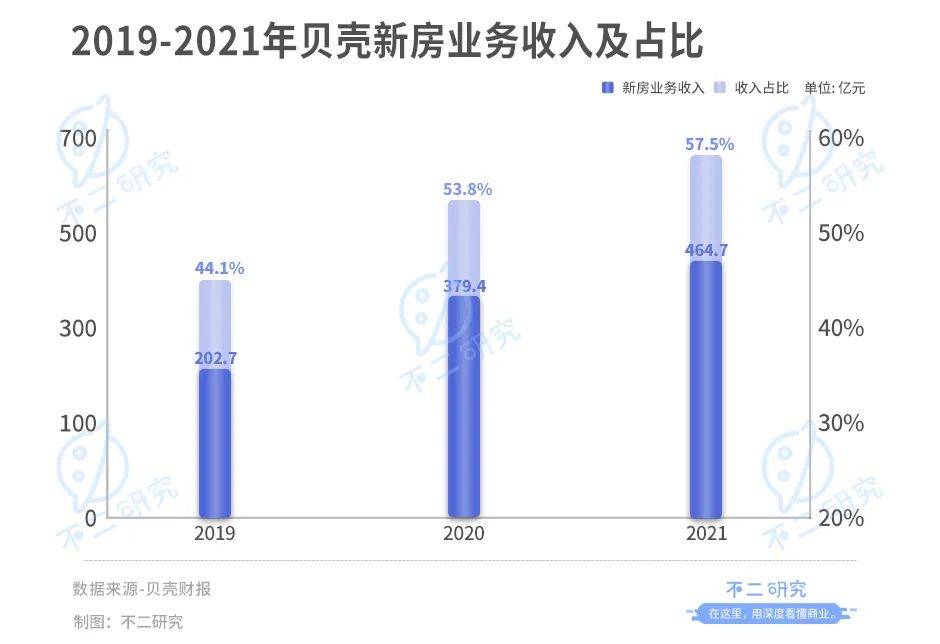

新房业务是贝壳目前的营收支柱。年报显示,2019年~2021年,新房业务的收入分别为202.74亿、379.38亿及464.72亿元,占总收入比重分别为44.1%、53.8%和57.5%,自2020年起成为贝壳第一大营收来源。

新房业务的赶超,被视作贝壳对单一业务风险的化解。但房企雷声不断,新房业务作为其下游也难免经历阵痛。财报显示,2021年四季度,全国新房市场GTV同比下降20%,而贝壳新房业务GTV同比下降24%,超出市场整体跌幅。

行业洪流面前,贝壳虽无力反抗,但并没有完全放弃抵御。根据财报,2021年四季度,贝壳新房业务有效佣金率达3.2%,环比提升0.4%。缩量叠加提价,使该项业务营收总体稳中有升,一定程度上能维持业务长期的安全性。

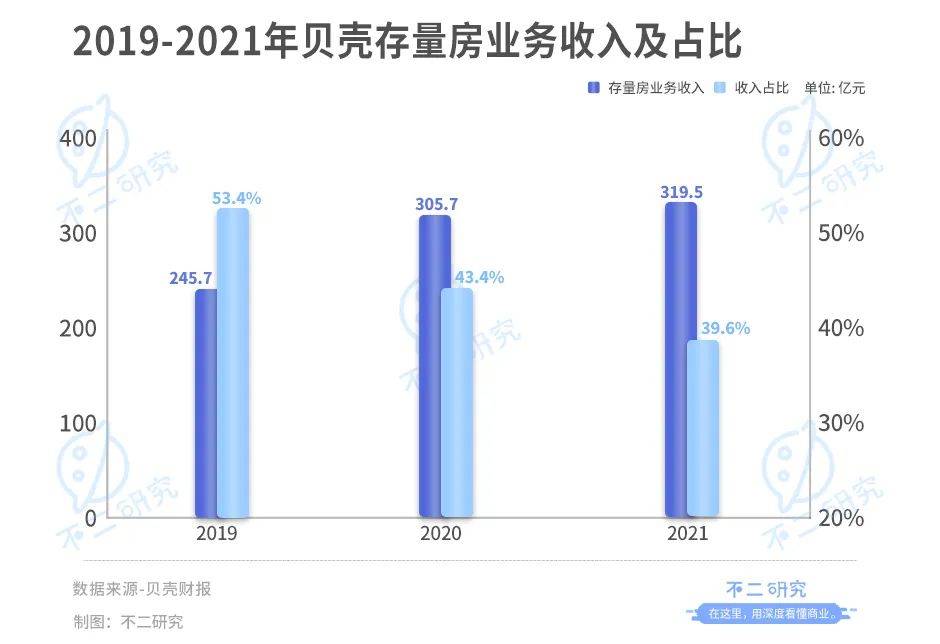

而存量房业务营收占比逐年萎缩。年报显示,2019年~2021年,存量房业务收入分别为245.69亿、305.65亿和319.48亿元,占营收比重分别为53.4%、43.4%和39.6%。2021年四季度,存量房业务GTV仅为3546亿,同比下降了39.4%。

门店数量是中介平台的核心资产,但越来越多门店难以度过寒冬,流失正在加剧。

据财报披露,截至2021年6月末,贝壳门店数量为52868家;截至2021年12月末,贝壳门店数量为51038家。虽2021年门店总数同比增长8.7%,但半年时间内,贝壳门店净减少数就已达1830家。

同时,经纪人作为贝壳的重要人力资源,数量也在不断下降。根据年报,截至2021年末,贝壳的联网经纪人为45.5万人,同比下降7.8%;活跃经纪人为40.6万人,同比下降8.7%。而对比2021年年中数据可得,去年下半年贝壳经纪人净减少94096人。

「不二研究」认为,在行业下行趋势下,守住既有成果即是胜利;但“后左晖时代”,若仅限于守成,势必无法满足资本市场新的期待。

为了改善盈利能力,目前贝壳正在发力整装大家居和普惠居住市场。2021年底,贝壳成立了惠居事业群,推出“贝壳租房”;4月20日,贝壳宣布完成对圣都家装的收购,拥有圣都100%已发行和流通的股权。至此,贝壳完成两个新赛道的布局,围绕现有的主营业务的“一体两翼”战略逐步铺开。

在绩后采访中,贝壳管理层将2022年视为贝壳第二赛道发力的元年。“从长周期看,第二赛道的收入将有效弥补公司在市场下行周期里第一赛道收入的下降,并在市场平稳期带来收入的增量贡献。”

不过,新赛道的角逐并不似预想中那般轻易。家装市场早已上演了数论资本大战,但至今没能解决非标化、品质保障等痛点;普惠居住也面临落地后维修、管理等一系列现实问题,投资回报周期或许也会更长。在两大主营业务承压、门店及经纪人不断流失的困境下,押注新兴业务破局,还为时过早。

资本入侵,内卷研发

外部环境恶化,贝壳面对的行业内竞争也并未缓和。

根据灼识咨询报告,按总交易额计算,贝壳是中国最大的房产交易和服务平台。但若以月活跃用户量计算,贝壳并未稳坐中国在线房产平台Top1。根据安居客招股书,截至2020年12月31日,安居客的MAU(平均移动月活跃用户量)为6700万,远超贝壳同期4820万的数值。

同时,越来越多资本注入,正试图入侵贝壳腹地。自2020年以来,万科、碧桂园和龙湖等开发商均推出子品牌,入局房屋租售市场;今年4月,快手电商成立房产业务中心,直播购房声量浩大;字节旗下幸福里在iOS端已有3.3万下载量,新房和二手房业务都已开展;天猫好房同样囊括新房、二手房和租房业务,以大额补贴夺人耳目。

反观贝壳,虽自诩互联网平台,但成交仍依靠线下门店,运营模式过于重资产;深度绑定房企,但佣金一涨再涨,挤压房企利润空间,招来去中介化的滚滚浪潮。

「不二研究」认为,重重包围下,贝壳向着更互联网的方向内卷,将研发视为发展重心。

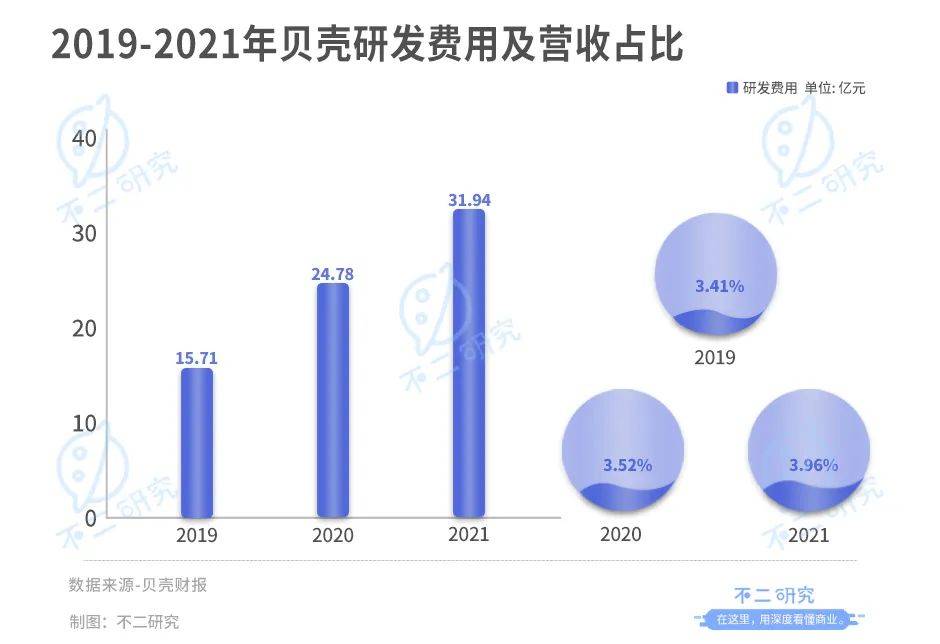

财报显示,2019年~2021年,贝壳的研发费用分别为15.71亿、24.78亿和31.94亿元,其中2021年增幅达28.89%;占总营收比重分别为3.41%、3.52%和3.96%,总额及占比都逐年攀升。

重金投入下,贝壳的研发确实取得了不错的成果:搭建楼盘字典、房源验真、ACN合作网络以及SaaS系统,实现了用户和服务者的体验提升;引入VR、AI,在充分数据和经验积累的基础上,推动房产服务数字化。

研发的高额投入,使贝壳的人才结构与互联网公司类似,贝壳得以站在房产和互联网模糊的边界上;研发投入与增长潜力易于强关联,重研发更能够拉动资本买单。只不过,研发对贝壳来说,或许只是一层华美的包装。

作为披着互联网外皮的中介公司,最终促成交易的还是一线的经纪人。当风暴来袭,研发部门也成为了贝壳最先抛弃的团队。根据《国际金融报》,2021年10月贝壳上海研发团队遭大规模裁员;5月10日,澎湃新闻报道贝壳正进行新一轮裁员,涉及产研等多部门。

贝壳在研发上的投入,并不能称之为歧路;但事实上,其对公司战略的美化作用或许才是最终目的。在遭遇困境时,研发也成可断之臂、可弃之车。在此情景下,贝壳鼓吹的数字化道路,其对于提升业绩的有效性也将打上问号。

实践证明,在科技上内卷效率太低,也已远超贝壳作为中介公司的外延。高歌猛进的时代,左晖创造的居住服务平台发展模式,是贝壳的起点;后左晖时代,外部环境收缩、内部竞争加剧,贝壳尚未找到新的可持续发展道路。这条道路需要相对独立于大环境,以规避政策风险,并且能够实现长期稳定盈利,最为关键的是——经得起穿越周期的检验。

回港上市并非万能解药

如今的贝壳,深陷内忧外患的境地,似乎已经开始走下坡路。

在外,房地产环境收缩,寒冬不知何时才能逾越;在内,营收大幅降速、仍陷亏损泥潭。

贝壳GTV后继乏力,主营业务正经历阵痛;闭店裁员潮起,新业务方才起步;行业内巨头涌入,研发内卷过犹不及。

从种种迹象来看,房地产市场正在进入下一个周期。贝壳既已体验过风口起飞的滋味,自然不会放过下一个风口的信号。

后左晖时代,贝壳想要上岸,需得拿出令人信服的新故事。回港上市,是安全区,也是韬光养晦。

本文部分参考资料:

1. 《贝壳的多事之秋》,风财讯

2. 《贝壳将以介绍方式在港交所上市,计划5月11日挂牌交易》,澎湃

3. 《贝壳电话会实录:经纪业务之外,要发力家装和住家服务了》,长桥海豚投研

本文为作者独立观点,不代表鸟哥笔记立场,未经允许不得转载。

《鸟哥笔记版权及免责申明》 如对文章、图片、字体等版权有疑问,请点击 反馈举报

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK