2

暴涨1400亿,这家来自云南的行业巨头来势凶猛

source link: https://www.36kr.com/p/1700767851741444

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

业绩大增

2021年恩捷股份的财报,与以往有很大的不同。

最新数据显示,2021年恩捷股份收入79.82亿元,同比大涨86.37%,净利润28.87亿元,同比增幅更是高达145.55%,一下子翻了一倍有余。

2021年恩捷股份的财报,与以往有很大的不同。

最新数据显示,2021年恩捷股份收入79.82亿元,同比大涨86.37%,净利润28.87亿元,同比增幅更是高达145.55%,一下子翻了一倍有余。

李氏家族淘金路

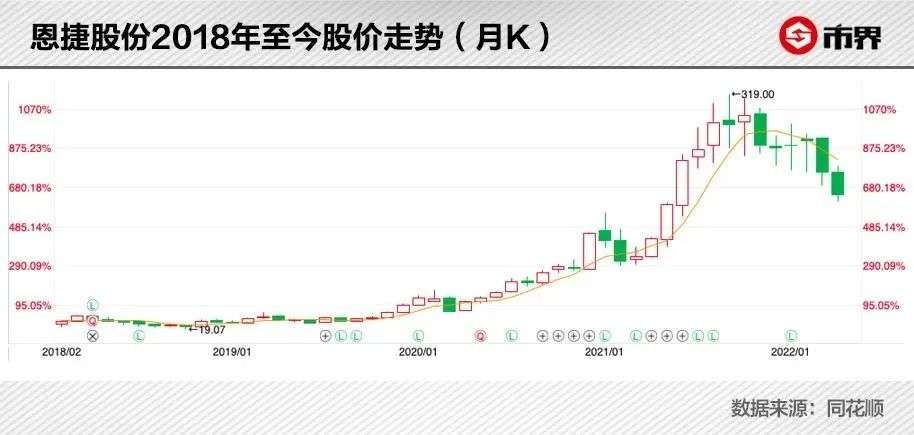

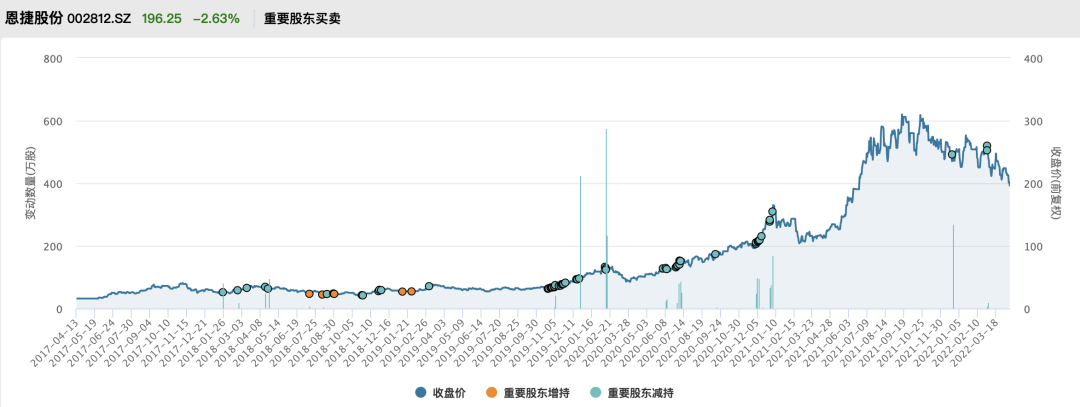

在2021年最后一天,恩捷股份市值落在了2233.57亿元。

股价一路高涨的同时,李晓明家族作为直接及间接持有上市公司46.48%股权的实际控制人,以725亿元身家蝉联云南首富。

家族亲属共同持有上市公司股权的情况并不少见,但像李晓明家族这样几乎“全员上阵”的持股方式,却也还是少数。

2016年上市之初,董事长李晓明、其母王毓华、妻子马燕、女儿Sherry Lee、弟弟李晓华、弟媳惠雁阳6人,均为家族持股成员。2019年其母王毓华过世后,所持股权按照遗嘱由孙女Sherry Lee和孙子Jerry Yang Li(李晓华之子)继承。

在2021年最后一天,恩捷股份市值落在了2233.57亿元。

股价一路高涨的同时,李晓明家族作为直接及间接持有上市公司46.48%股权的实际控制人,以725亿元身家蝉联云南首富。

家族亲属共同持有上市公司股权的情况并不少见,但像李晓明家族这样几乎“全员上阵”的持股方式,却也还是少数。

2016年上市之初,董事长李晓明、其母王毓华、妻子马燕、女儿Sherry Lee、弟弟李晓华、弟媳惠雁阳6人,均为家族持股成员。2019年其母王毓华过世后,所持股权按照遗嘱由孙女Sherry Lee和孙子Jerry Yang Li(李晓华之子)继承。

Wind数据显示,

2019年末至2022年3月,李晓明、李晓华、Sherry Lee以及李晓明家族实际控制的玉溪合力投资、玉溪合益投资和上海恒邹三个主体,累计减持恩捷股份2765.68万股,对应市值约为26.85亿元。

根据2021年11月末的公告,到2022年6月21日之前,李晓明家族还将继续减持合计不超过2164.79万股,按照当前约200元的股价,对应价值最高约43.3亿元。

届时,李晓明家族持有上市股份数量将从2018年末的54.73%降至46%左右,合计套现金额将达70亿元。

Wind数据显示,

2019年末至2022年3月,李晓明、李晓华、Sherry Lee以及李晓明家族实际控制的玉溪合力投资、玉溪合益投资和上海恒邹三个主体,累计减持恩捷股份2765.68万股,对应市值约为26.85亿元。

根据2021年11月末的公告,到2022年6月21日之前,李晓明家族还将继续减持合计不超过2164.79万股,按照当前约200元的股价,对应价值最高约43.3亿元。

届时,李晓明家族持有上市股份数量将从2018年末的54.73%降至46%左右,合计套现金额将达70亿元。

来自固态电池的危险

之所以能在资本市场上获得如此的青睐,一方面源于恩捷股份所在赛道的成长性,一方面也在于其特有的一些竞争优势。

从行业角度来看,恩捷股份目前占收入绝对比重的是电池湿法隔膜业务,依托的是整个新能源产业、动力电池产业的持续发展。

据恩捷股份估算,其现有的下游锂电池客户,到2025年之前,将有每年超过138亿平方米锂电隔膜需求产生,而2021年国内电池隔膜出货量不过79亿平方米。

在一块动力电池上,隔膜的成本大概占10%,且工艺是锂电池四大材料中相对复杂的,多个环节行业综合良率只有62%。

也因为这种技术壁垒,隔膜成为锂电池四大材料中毛利率和行业集中度都比较高的一个赛道。

2021年湿法隔膜行业CR3(业内前三名)占有率达到84.9%,恩捷股份作为其中的龙头企业,不管是毛利率还是净利率都已经大幅超过下游龙头宁德时代。

另一横向比较的优势在于,隔膜行业的上游,是日本、欧洲的几大主流设备供应商,由于其设备交付能力有限,隔膜生产企业不仅需要提前1.5-2年下订单排队,后续还要较长时间进行调试和产能爬坡,行业供给对需求反应速度较慢。

研报显示,恩捷股份与日本制钢所形成了相对稳定的合作关系,后者能够优先保证恩捷股份每年10-15条产线的需求,这也是恩捷股份近几年得以快速发展的重要原因之一。

光鲜的A面背后,隔膜行业却也有一些天然的局限,首当其冲就是技术路线。

在新能源行业内有一个共识,那就是更安全更高效的电池必然会出现,只是时间早晚。

2021年1月,蔚来汽车发布了150KWh的固态电池包,能量密度可达360WH/KG,远超目前三元和磷酸铁锂的能量密度,预计在2022年第四季度正式推出。

相比目前主流的液态电池,固态电池对现有产业链的影响,除了体现在正负极材料种类上,对电池隔膜的需求也将逐渐减少。受此影响,2021年1月11日恩捷股份一度跌停。

两天后,恩捷股份在调研活动中表示,公司已在半固态领域有研究和布局,且固态电池尚存在一系列问题,距离规模化量产至少还有10-15年时间,在半固态电池阶段依然需要隔膜。

安信证券的分析报告显示,要解决电池的能量密度问题,消灭里程焦虑,最后的方案一定是固态电池,而在从液态到半液态再到全固态的发展过程中,隔膜将逐渐被剥离。宁德时代曾表示需要10年时间实现全固态电池的量产。

截至当前,关于固态电池是否能够量产的问题仍有较大争议。但不可否认的是,恩捷股份上百亿的投入基本上都是针对湿法隔膜的生产线,产能都还没有完全释放,新的技术路线就已经逐渐明朗,这无疑是一个不可忽视的不确定性。

一旦全固态电池成为主流,市场将不再需要如此规模的电池隔膜,产能将严重过剩。

在这种背景下,恩捷股份的发展显示出一种“蒙眼狂奔”的两面性。

一方面,得益于产线扩大、产能提升,恩捷股份短期内业绩大概率仍将维持较高增长,龙头地位也将得到巩固。

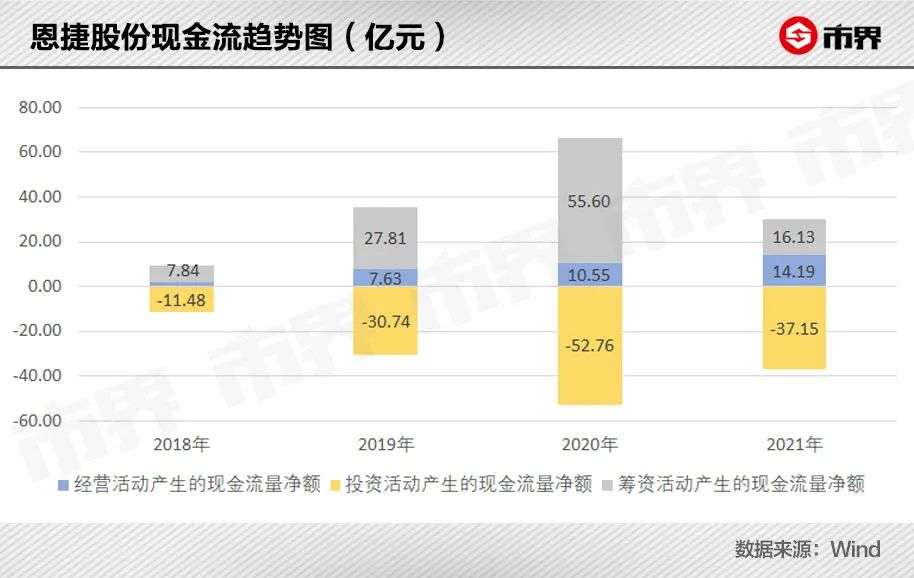

但从长期来看,公司为抢占赛道需要投入远大于经营活动能够获得的现金规模,资金压力逐渐显现;新能源赛道内包括技术在内的各种不确定性,又为新建的大量产线带来闲置、减值等隐藏风险。

叠加股东及高管在公司股价上涨过程中的频频套现,恩捷股份在新能源赛道上高歌前进的同时,危险的气息也愈发浓郁。

之所以能在资本市场上获得如此的青睐,一方面源于恩捷股份所在赛道的成长性,一方面也在于其特有的一些竞争优势。

从行业角度来看,恩捷股份目前占收入绝对比重的是电池湿法隔膜业务,依托的是整个新能源产业、动力电池产业的持续发展。

据恩捷股份估算,其现有的下游锂电池客户,到2025年之前,将有每年超过138亿平方米锂电隔膜需求产生,而2021年国内电池隔膜出货量不过79亿平方米。

在一块动力电池上,隔膜的成本大概占10%,且工艺是锂电池四大材料中相对复杂的,多个环节行业综合良率只有62%。

也因为这种技术壁垒,隔膜成为锂电池四大材料中毛利率和行业集中度都比较高的一个赛道。

2021年湿法隔膜行业CR3(业内前三名)占有率达到84.9%,恩捷股份作为其中的龙头企业,不管是毛利率还是净利率都已经大幅超过下游龙头宁德时代。

另一横向比较的优势在于,隔膜行业的上游,是日本、欧洲的几大主流设备供应商,由于其设备交付能力有限,隔膜生产企业不仅需要提前1.5-2年下订单排队,后续还要较长时间进行调试和产能爬坡,行业供给对需求反应速度较慢。

研报显示,恩捷股份与日本制钢所形成了相对稳定的合作关系,后者能够优先保证恩捷股份每年10-15条产线的需求,这也是恩捷股份近几年得以快速发展的重要原因之一。

光鲜的A面背后,隔膜行业却也有一些天然的局限,首当其冲就是技术路线。

在新能源行业内有一个共识,那就是更安全更高效的电池必然会出现,只是时间早晚。

2021年1月,蔚来汽车发布了150KWh的固态电池包,能量密度可达360WH/KG,远超目前三元和磷酸铁锂的能量密度,预计在2022年第四季度正式推出。

相比目前主流的液态电池,固态电池对现有产业链的影响,除了体现在正负极材料种类上,对电池隔膜的需求也将逐渐减少。受此影响,2021年1月11日恩捷股份一度跌停。

两天后,恩捷股份在调研活动中表示,公司已在半固态领域有研究和布局,且固态电池尚存在一系列问题,距离规模化量产至少还有10-15年时间,在半固态电池阶段依然需要隔膜。

安信证券的分析报告显示,要解决电池的能量密度问题,消灭里程焦虑,最后的方案一定是固态电池,而在从液态到半液态再到全固态的发展过程中,隔膜将逐渐被剥离。宁德时代曾表示需要10年时间实现全固态电池的量产。

截至当前,关于固态电池是否能够量产的问题仍有较大争议。但不可否认的是,恩捷股份上百亿的投入基本上都是针对湿法隔膜的生产线,产能都还没有完全释放,新的技术路线就已经逐渐明朗,这无疑是一个不可忽视的不确定性。

一旦全固态电池成为主流,市场将不再需要如此规模的电池隔膜,产能将严重过剩。

在这种背景下,恩捷股份的发展显示出一种“蒙眼狂奔”的两面性。

一方面,得益于产线扩大、产能提升,恩捷股份短期内业绩大概率仍将维持较高增长,龙头地位也将得到巩固。

但从长期来看,公司为抢占赛道需要投入远大于经营活动能够获得的现金规模,资金压力逐渐显现;新能源赛道内包括技术在内的各种不确定性,又为新建的大量产线带来闲置、减值等隐藏风险。

叠加股东及高管在公司股价上涨过程中的频频套现,恩捷股份在新能源赛道上高歌前进的同时,危险的气息也愈发浓郁。

本文来自微信公众号“市界”(ID:ishijie2018),作者:林夏淅,编辑:刘肖迎,原标题:《暴涨1400亿,云南锂电巨头凶猛》,36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK