建信信托:2022年3月资产配置观点与投资建议

source link: http://finance.sina.com.cn/zl/china/2022-03-09/zl-imcwiwss5086832.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

建信信托:2022年3月资产配置观点与投资建议

文/新浪财经意见领袖专栏 建信信托

观点摘要:

最新社融和PMI等数据表现优于市场预期,各地方经济稳增长举措已陆续落地,企业信心逐渐增强。地缘政治因素不确定性增强,央行和美联储货币政策变数加大,原油等大宗商品价格持续上涨,市场波动水平提高,投资者风险偏好发生变化。在此局势下,应坚持各类低相关资产的均衡配置,不能将鸡蛋集中放在某一类资产的篮子里。

一、 经济基本面形势盘点

2月PMI指数于3月1日新鲜出炉,全国制造业PMI为50.2%,较1月份的50.1%再度上升,好于市场预期的49.8%,扩张速度有所加快。这其中有早于往年的“春节效应”作用,也有“本地过年”号召下复产复工速度更快,以及冬奥积极刺激因素的诸多影响,因此PMI同比有了较大幅度上涨。

不过,2月生产经营活动预期指数再次上升达到58.7%,较1月份上涨1.2个百分点,创近一年以来的新高。连续四个月上涨态势,表明制造业企业信心逐渐增强。近期,国家发改委等部门接连发布针对多行业的纾困刺激政策,在经济稳增长目标下,政策前置效果逐渐显现,各行业信心持续提振。

近期,俄乌局势受到社会各界密切关注,谈判结果扑朔迷离。该事件对我国权益市场的影响较为有限,理论上属于“传导式”而非“直接式”,因此建议近期受到影响的投资者继续保有信心;对商品市场的影响还将持续一段时间,建议保持对CTA策略的目标中枢配置。

二、市场回顾与投资建议

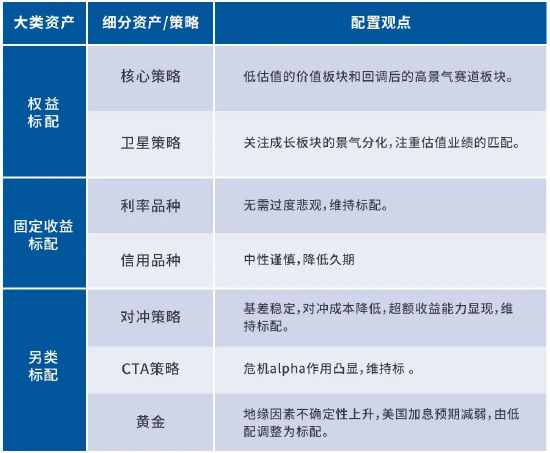

(一)固定收益资产:维持标配

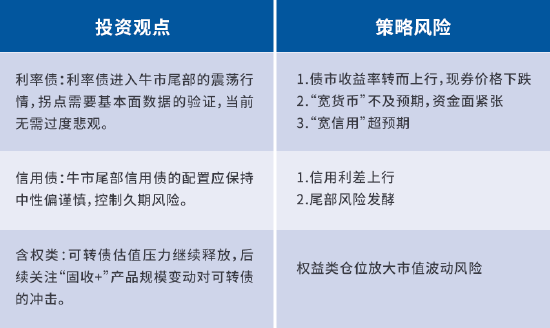

2月,利率债发生较大幅度回调。自1月20日至2月22日,10年期国债活跃券收益率上行11bps,达到2.84%。

央行政策举措不及市场预期;同时全国陆续有地区房地产政策出现松动迹象,经济稳增长的政策预期“上不封顶”,刺激方式或将由货币端向财政端转变,进而影响投资者判断。

当前时点,对于利率市场不必过于悲观。可以预见的是,央行对于资金面的呵护仍会持续,无论财政政策是否会迅速发力,货币政策也较难从“宽货币”立刻切换到“紧货币”,大概率应是在“稳货币”状态下过渡;同时,受俄乌战争等地缘政治不确定因素增多的影响,全球风险偏好下降,美债收益率下行,美联储加息预期稍有降温,债券类资产将阶段性受益。2月份利率债在牛市背景下的调整幅度已经较大,因此未来维持标配。

信用债方面,在经济弱复苏的宏观背景下,“资产荒”的局面短期内仍将延续,高收益的固收类资产较为稀缺,配置端的需求压制收益率的上行,因此信用债短期内出现大幅下跌的概率较低。

目前,信用债的绝对收益率仍然较低,3年期AAA评级债券的到期收益率仅为2.85%,各期限品种收益率处于历史5%分位数附近,票息收益有限。时下,短久期策略成为防守的优先选择后,信用债短端调整没有长端充分,交易比较拥挤,后续一旦调整可能较长端幅度大些。因此在牛市尾部,信用债的配置应该保持中性谨慎,控制久期风险。

(二)权益资产:维持标配

权益市场自1月大跌后有所企稳,除创业板外的大部分指数都呈现震荡回升态势。其中关注度较高的如上证综指上涨3%、中证500指数上涨4.15%、沪深300指数上涨0.39%。

综合来看,当前A股估值整体尚可。其中,偏大盘的价值风格处于估值相对低位。此外,市场资金面较为充裕,稳增长的政策组合和信号明确,企业盈利向好的可能性更大。

结构上主要关注两方面:一是金融地产等低估值板块,经历了一年的调整,基本面没有太大的问题,存在估值修复机会;二是去年表现很好的具有高景气度的成长赛道板块,今年在前一段回调后依旧是资金关注重点,但需要观察景气分化方向,验证业绩与估值的匹配度。

今年A股不确定性更在于波动的释放。过去一年A股波动处于历史较低区间,今年存在波动升高的可能,最近已有所体现。投资者对权益市场不要悲观,仓位也维持标配水平。

(三)另类资产:维持标配

此前建信信托资产配置报告曾提到,量化市场在2021年10月以来出现了全市场性的回调,个别头部私募甚至还发生了巨幅回撤以及爆仓等情况。报告也曾分析了发生这一状况的原因:规模增长过快致使赛道拥挤;模型同质化严重导致alpha能力下降;基差由贴水大幅收敛转升水;后期受业绩影响,个别管理人规模遭遇集中赎回诱发踩踏等。

令市场欣慰的是,经过近半年调整,2月份量化私募业绩呈现企稳迹象,很多管理人的战绩与指数相比都实现了正向的超额收益,基差也相对稳定,随之降低了对冲型策略的对冲成本。

同时,CTA策略在今年以来显现出很好的危机alpha效应。建信信托投资的一些CTA策略今年以来绝对收益已超过10%。其中,既有大宗商品市场价格受内需及国际政局动荡影响,上涨趋势性较强的原因,也与CTA策略管理人的能力息息相关。

黄金品种在美国加息预期等影响下,过去很长时间内的投资性价比一直较低,但是最近在俄乌事件的影响下,有了一轮较大的涨幅。随着国际地缘因素不确定性上升,黄金配置从低配调整为标配。

三、2022年3月资产配置观点与投资方向总结

关于建信信托

建信信托是中国建设银行投资控股的非银行金融机构,自2010年成立以来已发展成为业界领先的信托公司,聚焦投资银行、资产管理和财富管理三大转型业务方向,致力于真诚服务投资者、服务实体经济、服务民生,打造一流全能型资管机构。至2020年底,公司受托管理资产总规模1.5万亿元。欲了解更多信息,请访问:http://www.ccbtrust.com.cn/

建信信托 成晖先生

联系方式:[email protected]

爱德曼国际公关 魏思卡女士

联系方式:[email protected]

手机:+86 1342 618 8243

(本文作者介绍:建行集团一级子公司,致力于打造一流全能型资管机构)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK