猪价回暖未能阻挡产能出清趋势

source link: https://www.gelonghui.com/p/502713

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

猪价回暖未能阻挡产能出清趋势

1小时前

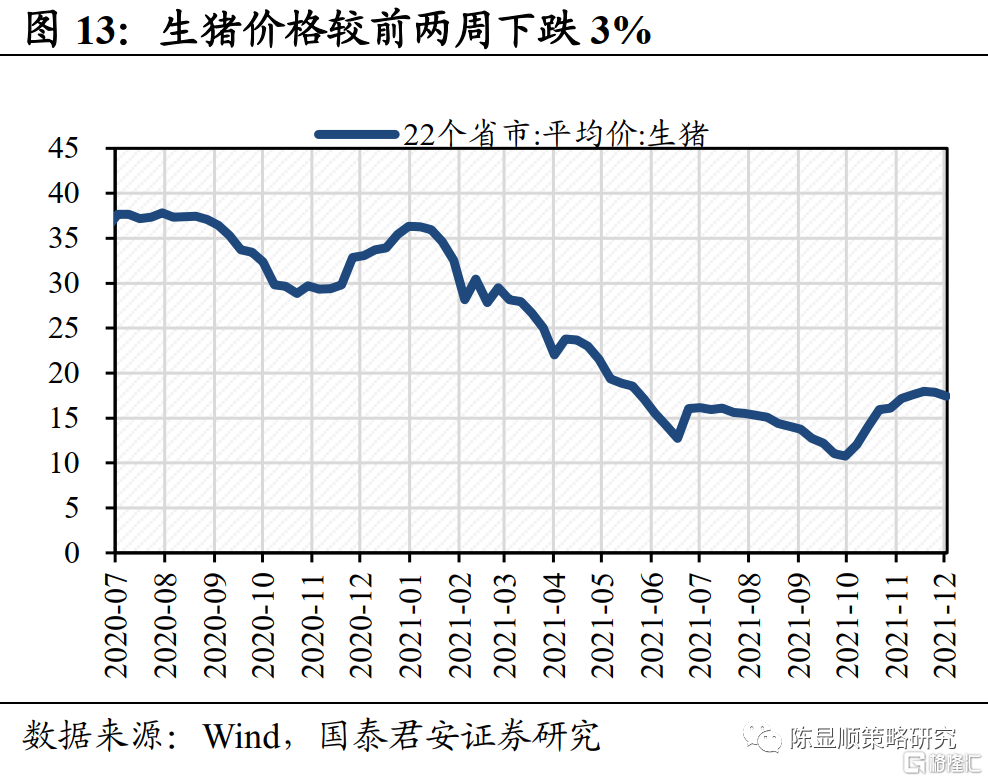

3,481能繁母猪存栏连续5个月下降,猪价回暖未能阻挡产能出清趋势。

摘要

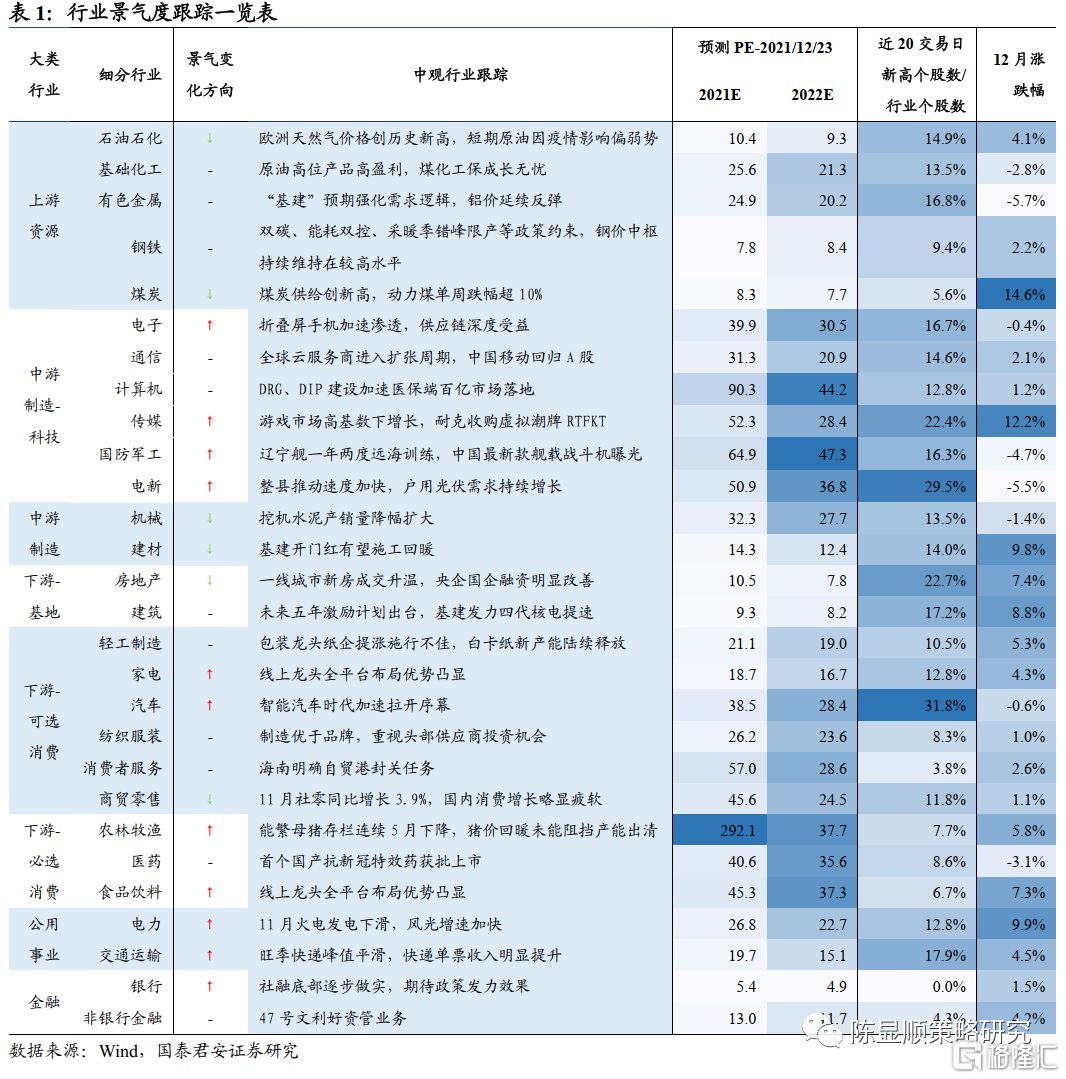

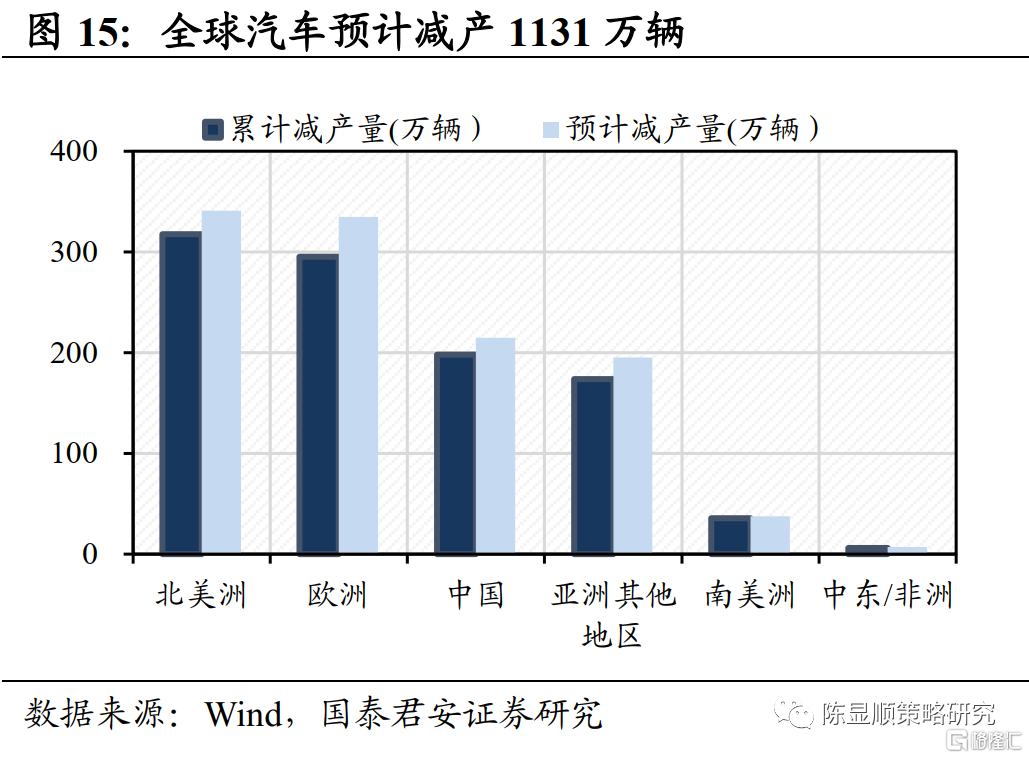

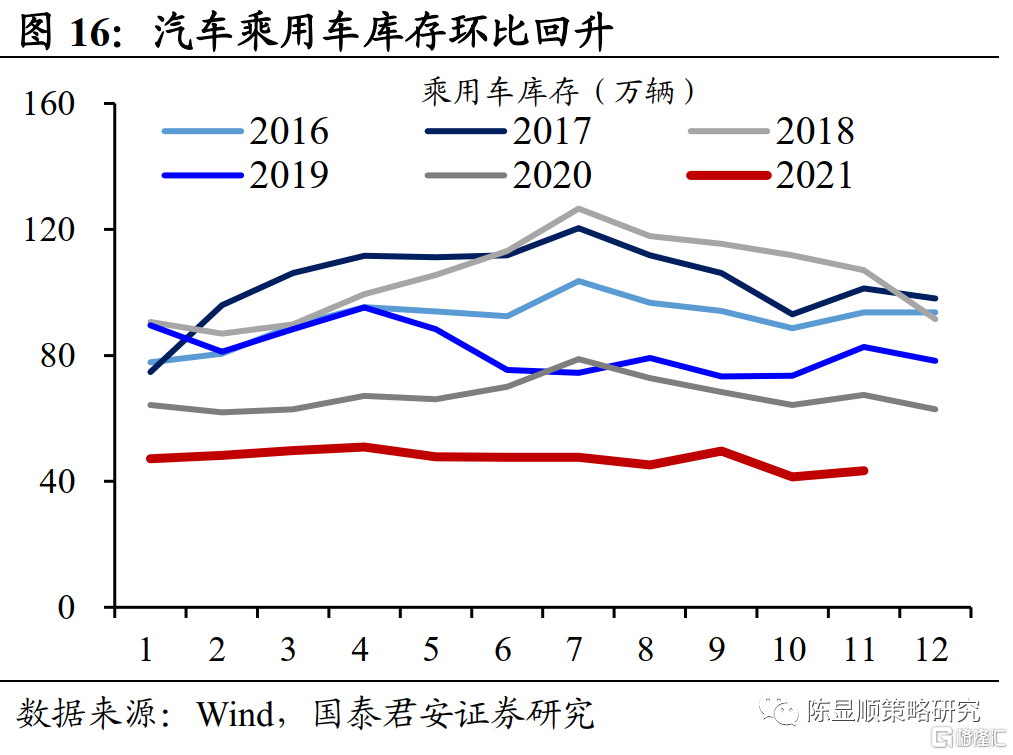

行业景气变化:▶能繁母猪存栏连续5个月下降,猪价回暖未能阻挡产能出清趋势。22省市生猪价较前两周跌3%,主因灌制香肠、腌制腊肉需求回落,供强需弱造成生猪价格全线下跌。农业农村部监测数据显示,2021年11月全国能繁母猪存栏量4296万头,自2021年7月以来已经连续5个月下降。11月高猪价未阻挡产能继续下降,目前生猪价格开始新一轮显著下跌,生猪产能下滑速度将超预期。高猪价并未阻挡产能下降,能繁母猪连续5个月环比降低。10月中下旬~11月猪价整体高位,11月全国均价17元/公斤,行业自繁自养和外购仔猪育肥在11月均有养殖盈利,而能繁母猪仍旧下降的原因是前期大幅资产扩张和当前低效产能为养殖户带来的现金流压力仍然存在,因此即使猪价较高,也未能阻挡产能出清趋势。当前猪价新一轮显著下跌已经开始,前期因猪价显著反弹而放缓去化的产能将重新加速,市场对猪周期未来反转的预期重新强化。▶ 缺芯危机或已至最高点,乘用车库存环比回升。据AFS数据,截至12月19日,由于芯片短缺,全球汽车市场累计减产量为1027.2万辆,其中,中国汽车市场累计减产量已达198.2万辆,占总减产量的19.3%。AFS预计由于芯片危机,2021年全球汽车市场累计减产量将达到1,131万辆,最新预测下调约2万辆。与去年不断增加的减产量相比,汽车制造商的减产形势正朝着好的方向发展,11月乘用车库存也由去库转向累库,持续一年的芯片危机虽然仍然是一个严重的问题,但已经达到了最高点。▶旺季快递峰值平滑,快递单票收入明显提升。11月旺季快递峰值得到平滑,预计将有助于减少规模不经济,快递企业Q4利润率有望提升。区域监管4月出手干预,非理性价格战基本得到遏制。11月行业单票收入环比提升0.35元,升幅明显好于往年。通达系单票收入亦明显提升,旺季后提价持续性好于预期,预计12月单票收入回落将保持克制。2022年行业竞争趋缓,头部企业盈利能力将得到修复,业绩高增长可期。Q4或将率先展现盈利弹性,催化市场乐观预期。▶风险提示:基建投资不及预期、新冠疫情反复加剧供应链危机

1

行业景气变化:猪价回暖未能阻挡产能出清趋势

本期行业景气观察重点关注三大趋势:

能繁母猪存栏连续5个月下降,猪价回暖未能阻挡产能出清趋势。22省市生猪价较前两周跌3%,主因灌制香肠、腌制腊肉需求回落,供强需弱造成生猪价格全线下跌。农业农村部监测数据显示,2021年11月全国能繁母猪存栏量4296万头,自2021年7月以来已经连续5个月下降。11月高猪价未阻挡产能继续下降,目前生猪价格开始新一轮显著下跌,生猪产能下滑速度将超预期。高猪价并未阻挡产能下降,能繁母猪连续5个月环比降低。10月中下旬~11月猪价整体高位,11月全国均价17元/公斤,行业自繁自养和外购仔猪育肥在11月均有养殖盈利,而能繁母猪仍旧下降的原因是前期大幅资产扩张和当前低效产能为养殖户带来的现金流压力仍然存在,因此即使猪价较高,也未能阻挡产能出清趋势。当前猪价新一轮显著下跌已经开始,前期因猪价显著反弹而放缓去化的产能将重新加速,市场对猪周期未来反转的预期重新强化。缺芯危机或已至最高点,乘用车库存环比回升。据AFS数据,截至12月19日,由于芯片短缺,全球汽车市场累计减产量为1027.2万辆,其中,中国汽车市场累计减产量已达198.2万辆,占总减产量的19.3%。AFS预计由于芯片危机,2021年全球汽车市场累计减产量将达到1,131万辆,最新预测下调约2万辆。与去年不断增加的减产量相比,汽车制造商的减产形势正朝着好的方向发展,11月乘用车库存也由去库转向累库,持续一年的芯片危机虽然仍然是一个严重的问题,但已经达到了最高点。旺季快递峰值平滑,快递单票收入明显提升。11月旺季快递峰值得到平滑,预计将有助于减少规模不经济,快递企业Q4利润率有望提升。区域监管4月出手干预,非理性价格战基本得到遏制。11月行业单票收入环比提升0.35元,升幅明显好于往年。通达系单票收入亦明显提升,且旺季后提价持续性好于预期,预计12月单票收入回落将保持克制。2022年行业竞争趋缓,头部企业盈利能力将得到修复,业绩高增长可期。Q4或将率先展现盈利弹性,催化市场乐观预期。

2

行业景气度跟踪

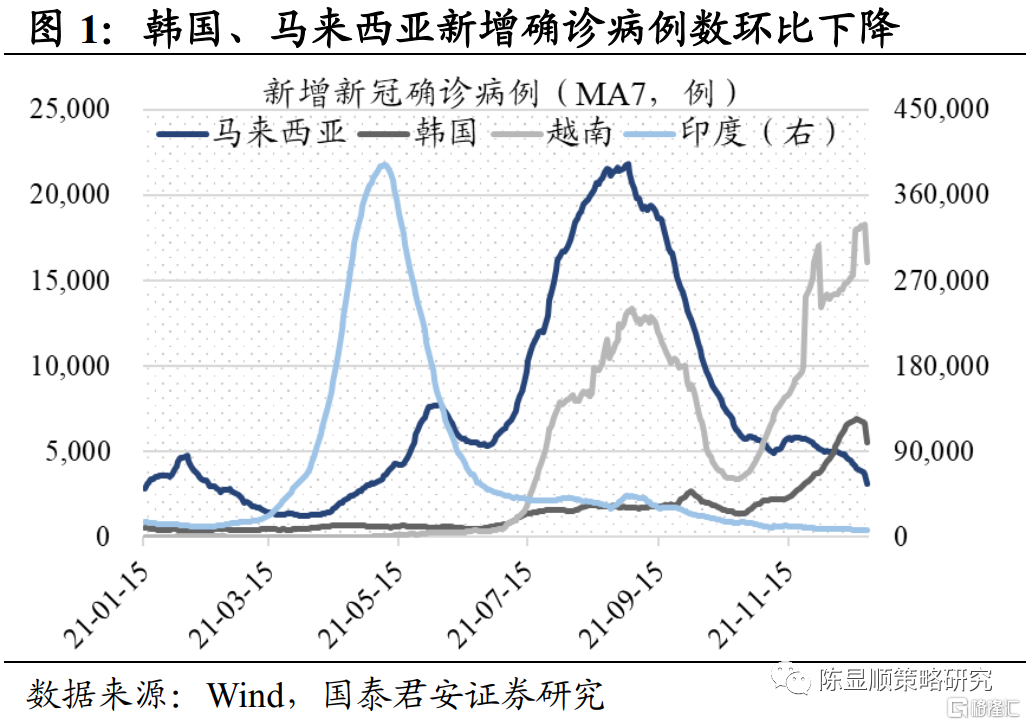

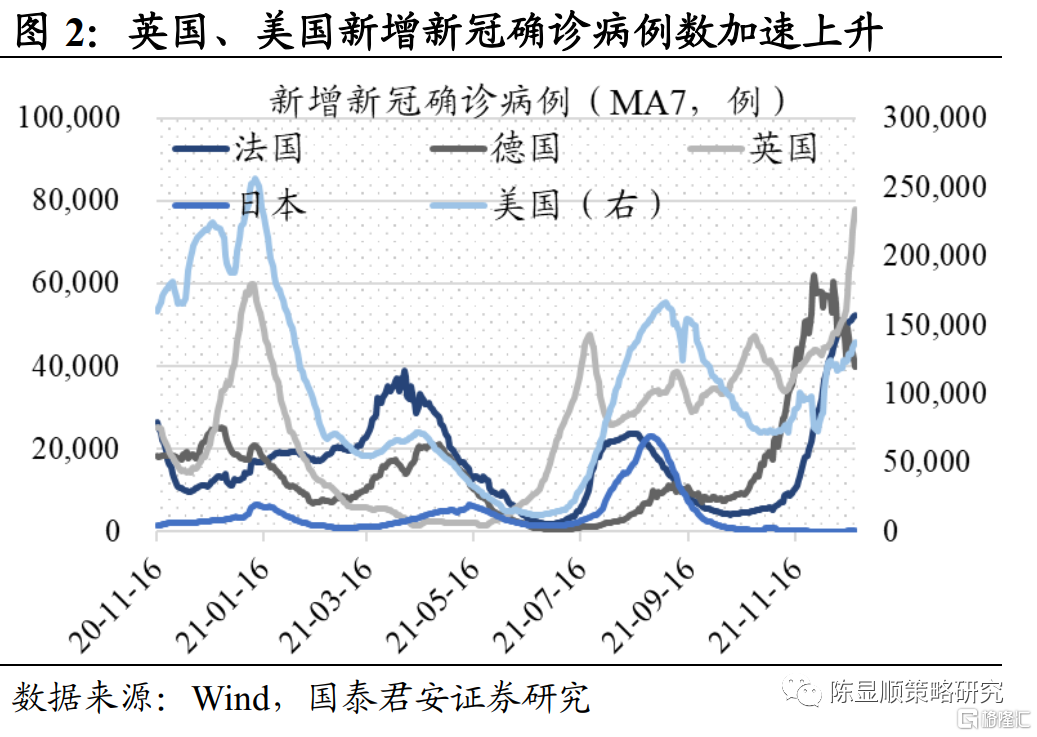

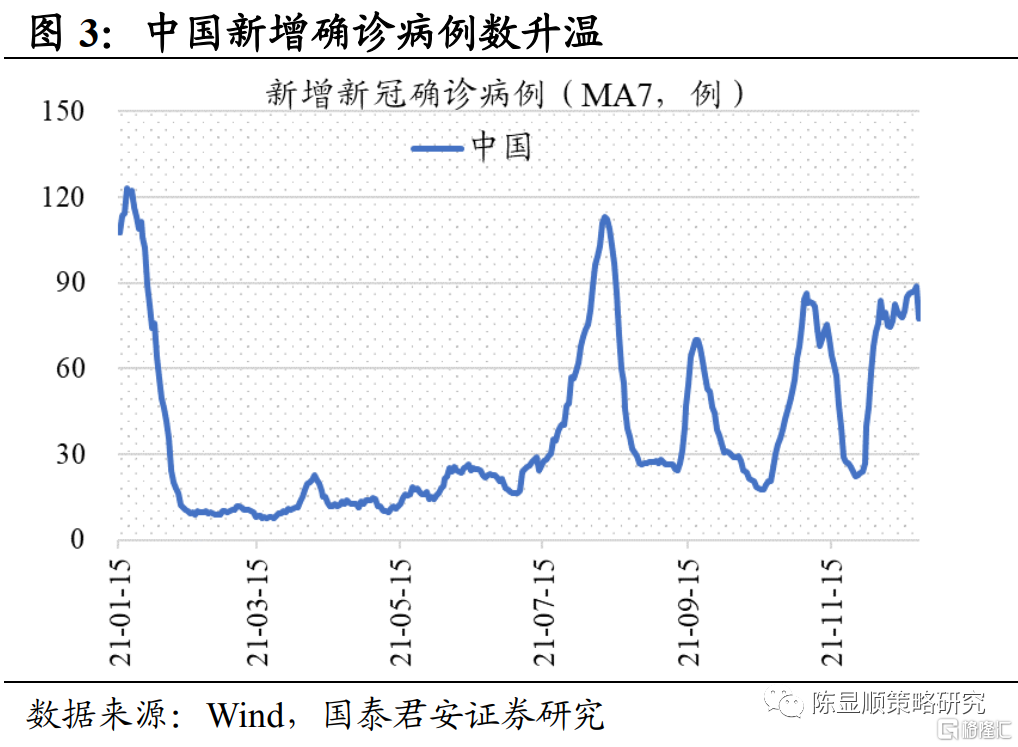

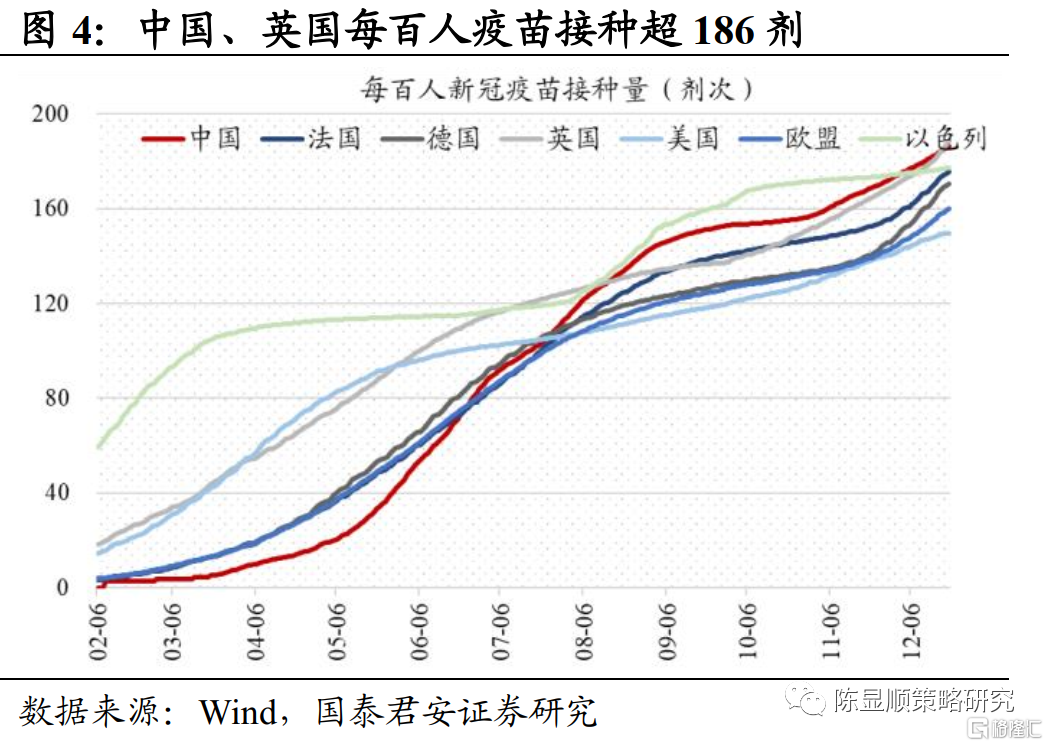

2.1. 全球疫苗接种追踪:受国内疫情升温影响酒店入住率回落,首个国产抗新冠特效药获批上市受国内疫情升温影响酒店入住率回落,首个国产抗新冠特效药获批上市。国内疫情升温,截至12月21日,国内新冠新增确诊病例数77例,过去7日平均新增确诊数持续维持高位。国家卫健委表示对内蒙古、浙江、广州、厦门疫情基本得到控制,续发传播风险较低,西安—东莞传染链有续发可能性。服务业再度受到疫情冲击,11月国内酒店出租率环比下降。同时境外输入防控压力较大,美国、英国奥密克戎新增病例来势汹汹,英国新冠日均新增确诊已经接近8万例,超越前高。美国奥密克戎已经占到全美新冠确诊病例的73%,成为主导美国的新冠病毒,CDC警示奥密克戎变种导致的病例激增可能在未来几周打破美国的日增确诊纪录。值得关注的是,即使接种疫苗也可能出现感染,比如英国疫苗完全接种比例均超过70%,居于全球前列,现阶段需加快推进治疗药物上市研发。12月8日,我国首个抗新冠病毒特效药——安巴韦单抗/罗米司韦单抗联合疗法特效药获得中国药监局的上市批准,临床试验数据显示,安巴韦单抗/罗米司韦单抗联合疗法特效药能够降低高风险新冠门诊患者80%的住院率和死亡率,是目前全世界范围内抗新冠病毒特效药中最好的治疗数据。

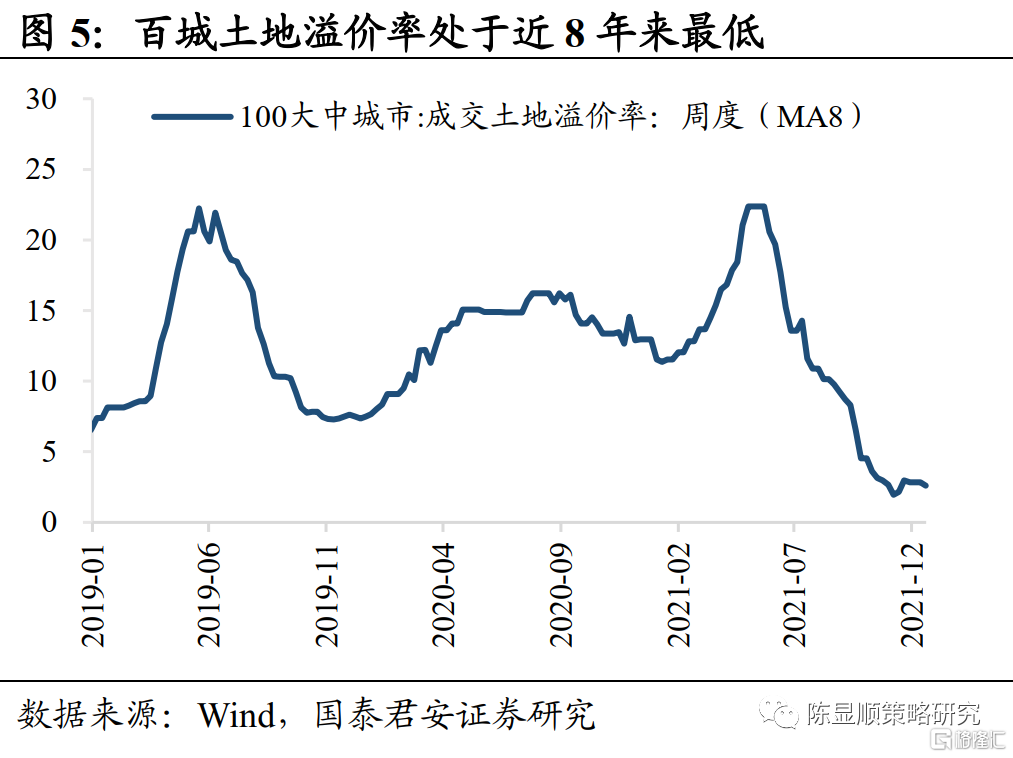

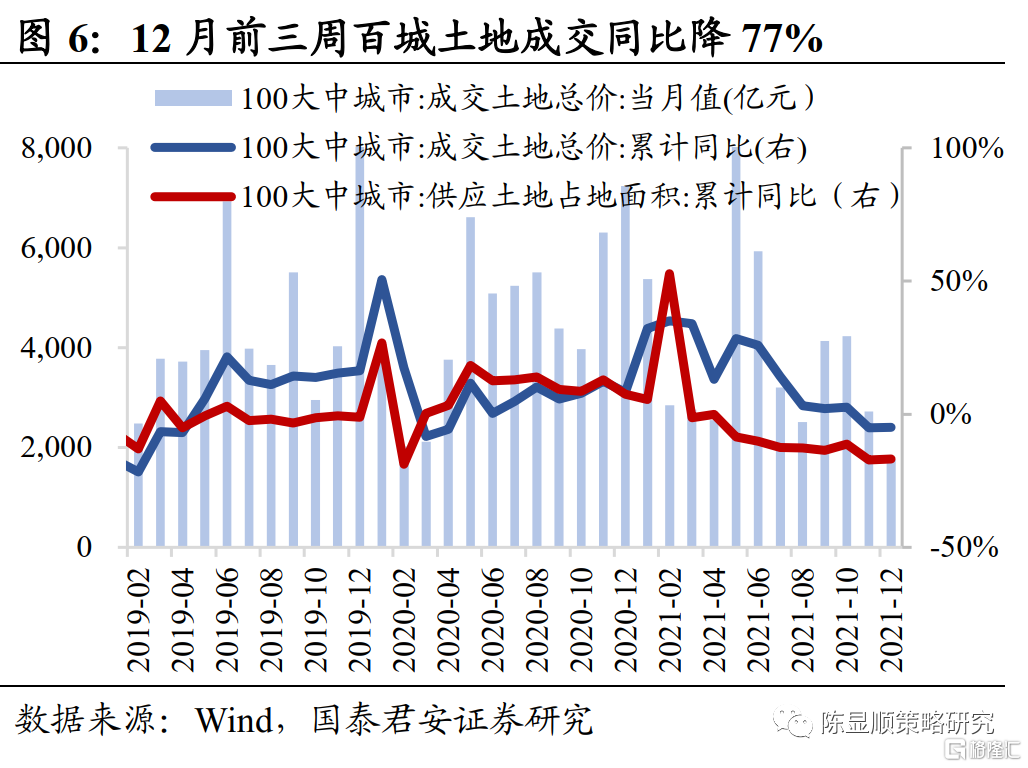

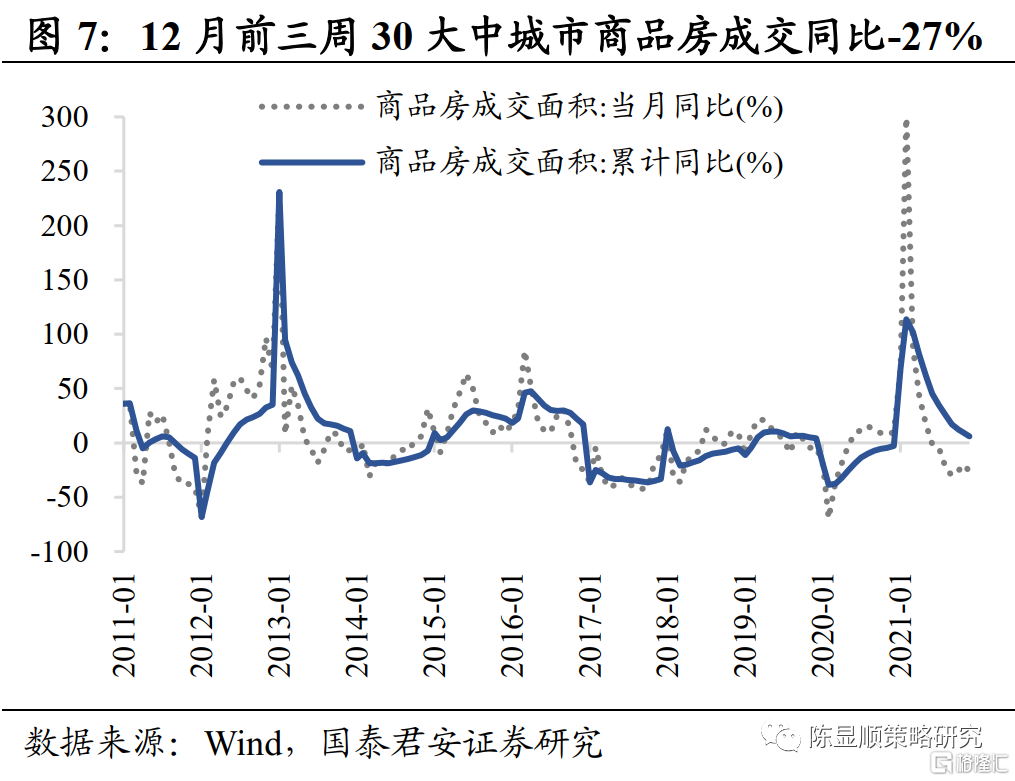

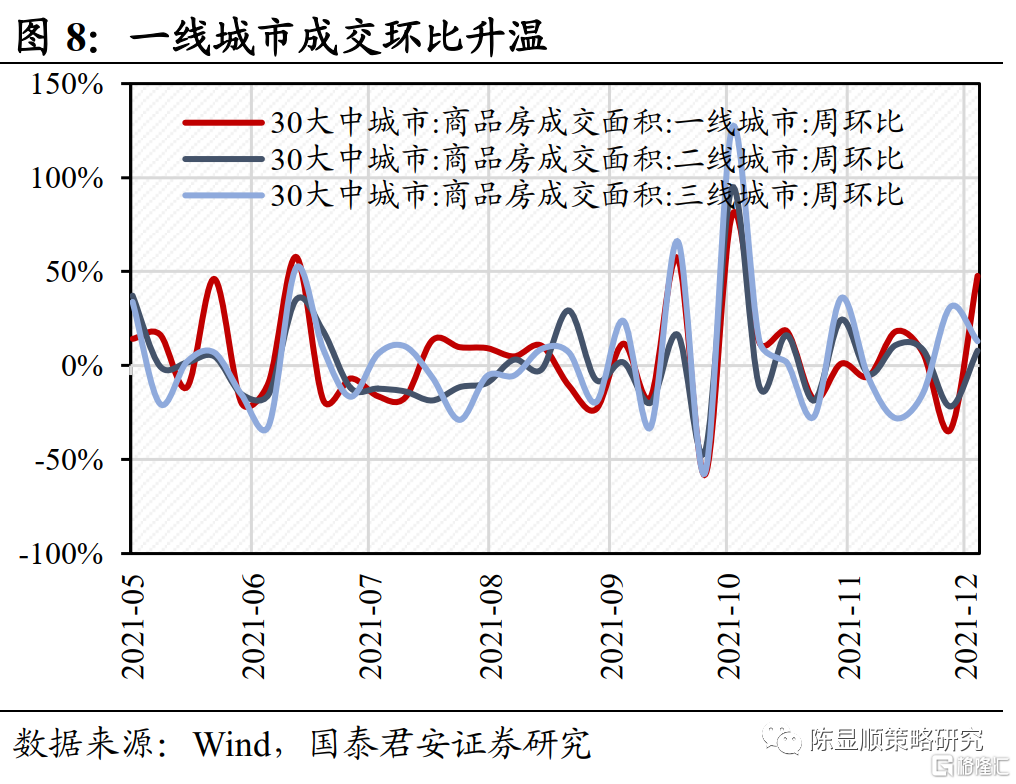

2.2. 基建地产:一线房市成交升温,央企国企融资明显改善地产:一线城市新房成交升温,央企国企融资明显改善。地产销售下滑趋势显露出见底迹象,12月前三周30大中城市商品房成交同比-27%,但一二线城市成交额环比升温,三线成交环比下滑。央企国企主体房企融资明显改善,银行间市场中票发行量大幅反弹。考虑到金融机构很难再会支持风险偏高的房企,具有信用污点的房企很难再回到行业中,融资渠道的松绑叠加收并购贷款政策的放松,将加速优质房企并购高负债、低效率房企。土地市场继续偏弱,百城土地溢价率处于近8年来最低。当前结构性放松融资的政策,让优质房企在收并购市场有更多机会,预计土地市场仍难有起色。地价的稳定甚至下行也将对楼市的反转也是较大抑制,但房企挑优质地块的概率将大幅提升。

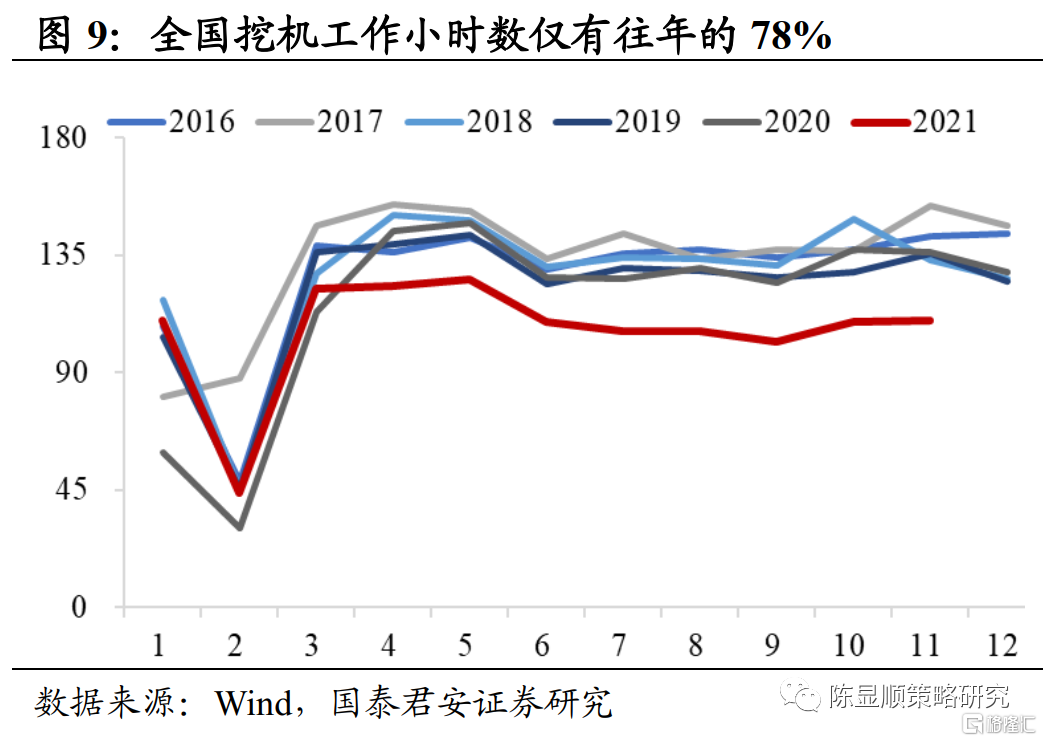

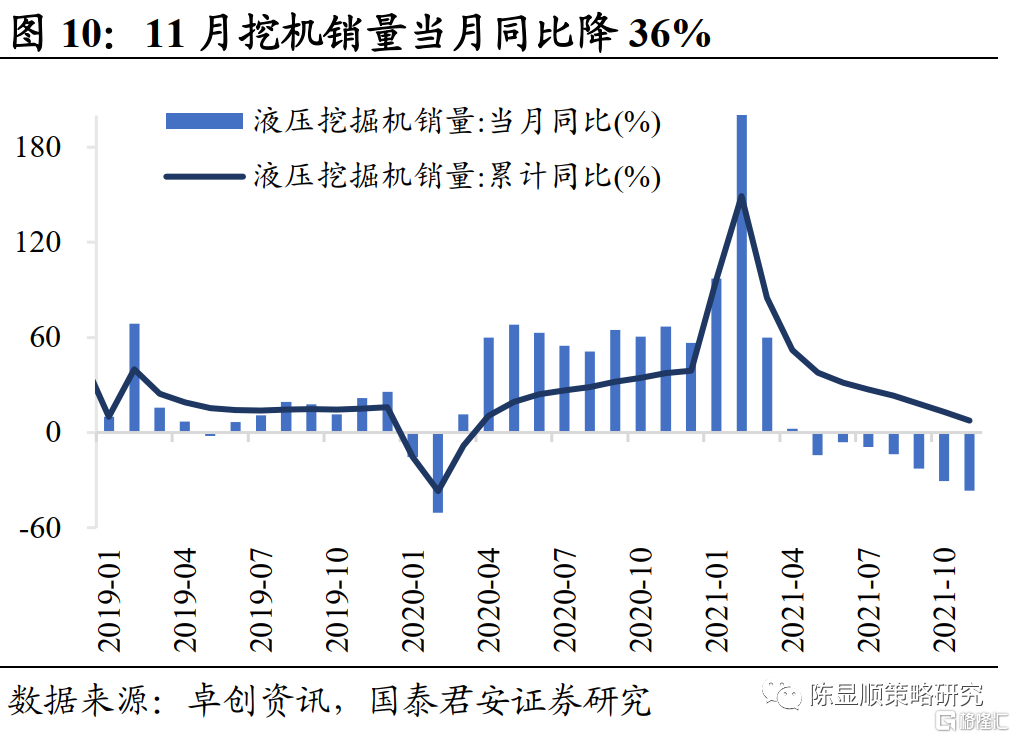

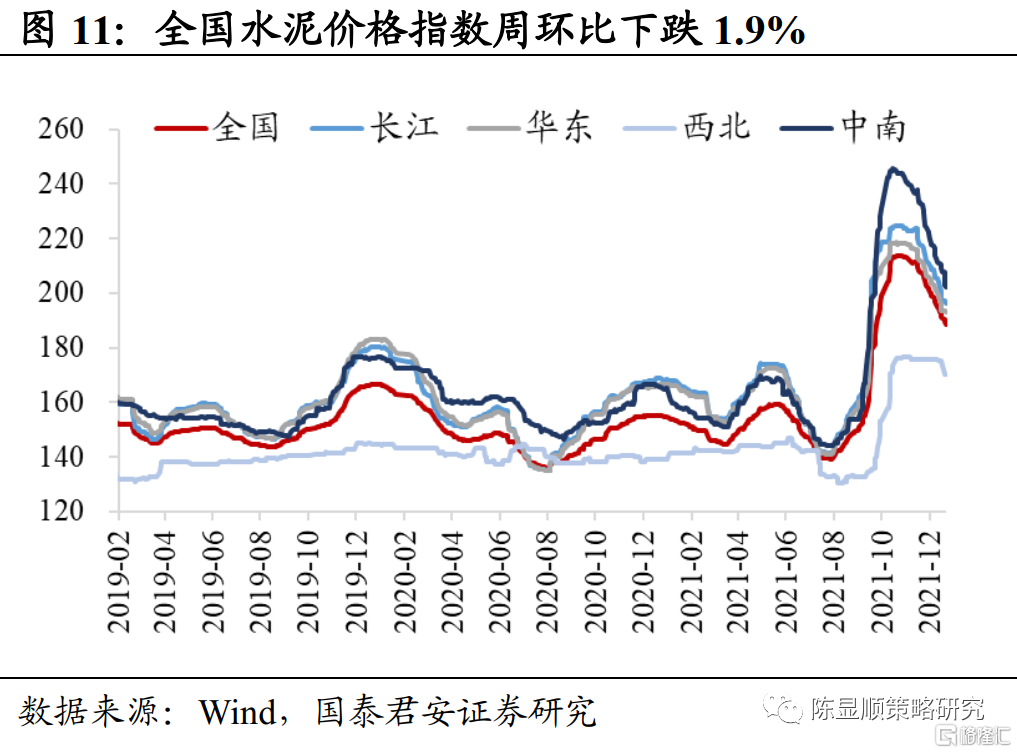

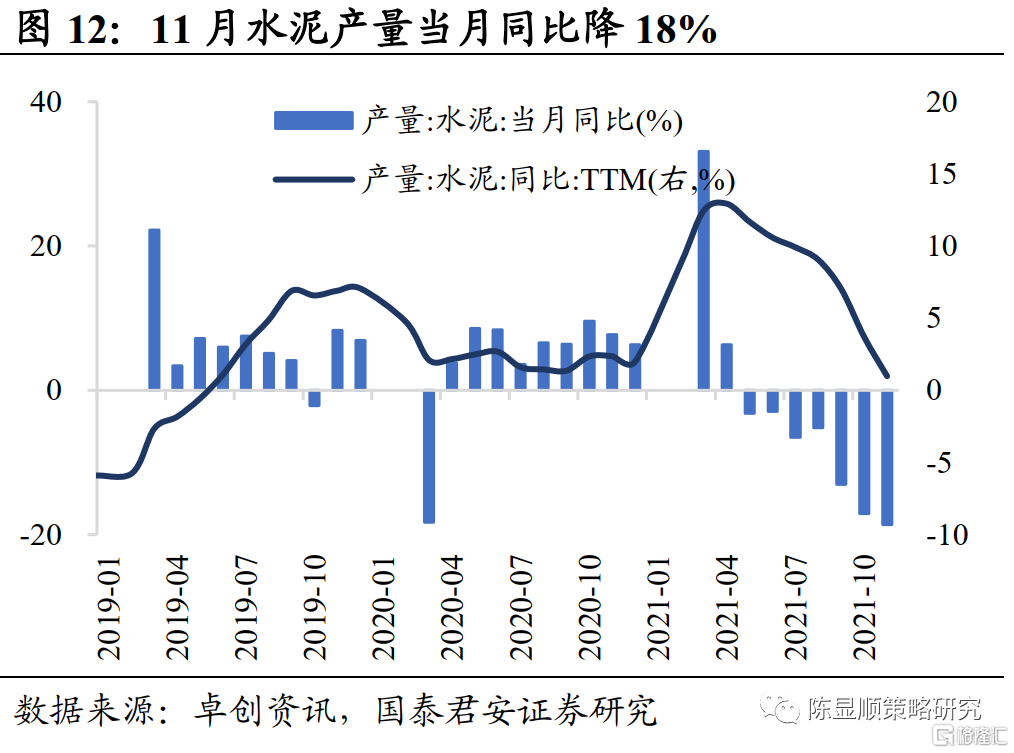

建材:挖机水泥产销量降幅扩大,基建开门红有望施工回暖。建筑施工需求持续处于冰点以下,11月全国挖机、水泥产销量降幅扩大,挖掘机工作小时数处于2016年以来最低水平。2021年11月我国挖掘机总销量为20444台,同比减少36.60%。其中,国内销量14014台,同比减少51.40%;出口6430台,同比增长89.00%。11月小松中国挖掘机开工小时数为109.70,同比下滑19.52%,仍处于近五年同期最低水平。11月水泥产量当月同比亦下降18%,全国水泥价格指数从10月高点下降23%。恒大事件影响发酵,多地出现楼盘建设停工,房地产投资步入低谷,施工需求疲弱是水泥旺季跌价主因。中央经济工作会议显示稳增长意愿在强化,专项债提前批下发额度超预期,2022Q1基建开门红预期发酵,施工需求有望回暖。

2.3. 下游消费:能繁母猪存栏连续5个月下降,缺芯危机或已至最高点

农产品:能繁母猪存栏连续5个月下降,猪价回暖未能阻挡产能出清趋势。22省市生猪价较前两周跌3%,主因灌制香肠、腌制腊肉需求回落,供强需弱造成生猪价格全线下跌。农业农村部监测数据显示,2021年11月全国能繁母猪存栏量4296万头,自2021年7月以来已经连续5个月下降。11月高猪价未阻挡产能继续下降,目前生猪价格开始新一轮显著下跌,生猪产能下滑速度将超预期。高猪价并未阻挡产能下降,能繁母猪连续5个月环比降低。10月中下旬~11月猪价整体高位,11月全国均价17元/公斤,行业自繁自养和外购仔猪育肥在11月均有养殖盈利,而能繁母猪仍旧下降的原因是前期大幅资产扩张和当前低效产能为养殖户带来的现金流压力仍然存在,因此即使猪价较高,也未能阻挡产能出清趋势。当前猪价新一轮显著下跌已经开始,前期因猪价显著反弹而放缓去化的产能将重新加速,市场对猪周期未来反转的预期重新强化。

汽车:缺芯危机或已至最高点,乘用车库存环比回升。据AFS数据,截至12月19日,由于芯片短缺,全球汽车市场累计减产量为1027.2万辆,其中,中国汽车市场累计减产量已达198.2万辆,占总减产量的19.3%。AFS预计由于芯片危机,2021年全球汽车市场累计减产量将达到1131万辆,最新预测下调约2万辆。与去年不断增加的减产量相比,汽车制造商的减产形势正朝着好的方向发展,11月乘用车库存也由去库转向累库,持续一年的芯片危机虽然仍然是一个严重的问题,但已经达到了最高点。

2.4. 中游制造:2022年电池产能预计翻倍,户用光伏领跑光伏装机

新能源车:2022年电池产能预计翻倍,锂电企业加入上游资源抢夺战。磷酸铁锂近半月涨14%,锂电产业链企业为稳定成本,加入锂矿资源抢夺战,华友钴业拟收购津巴布韦锂矿。据GGII统计,2021Q3相比2020Q4多种原材料价格大幅上涨导致动力电池成本涨超其价格涨幅,如隔膜价格涨幅>10%;负极涨幅>20%;正极涨幅>40%;电解液、添加剂涨幅>120%;锂盐、6F涨幅>170%。GGII判断2022年中国动力电池电芯产品价格有望继续上涨15-20%。同时,电池成本上涨叠加电池制造工艺不断优化,电池企业在新产品领域(如钠离子电池、固态电池、大尺寸电芯、模组集成产品等)开发加快。而受动力电池市场带动,2022年电池产能增幅超过一倍,全球总产能达到1TWh级别,其中新增产能835GWh中,约400GWh产能当前仍处于规划中,预计到2025年全球锂离子电池产能突破3.7TWh,头部企业对尾部企业产能收购整合加剧。

光伏:整县推动速度加快,户用光伏需求持续增长。硅片继续降价,上周多晶硅/硅片/电池片/组件SPI价格指数周环比分别下滑-3.8%/-4.2%/-0.68%/-0.4%,全产业链价格呈现下滑趋势。11月光伏电池产量累计同比增47.6%,较上月下滑3.3个百分点。11月户用装机为2.86GW,环比增长48%,创月度装机量新高。截止2021年10月底我国户用光伏安装量已突破200万户,渗透率接近1%,国内户用光伏的潜在装机空间较大。

2.5. 上游资源:煤炭供给创新高,钢价中枢持续维持较高水平

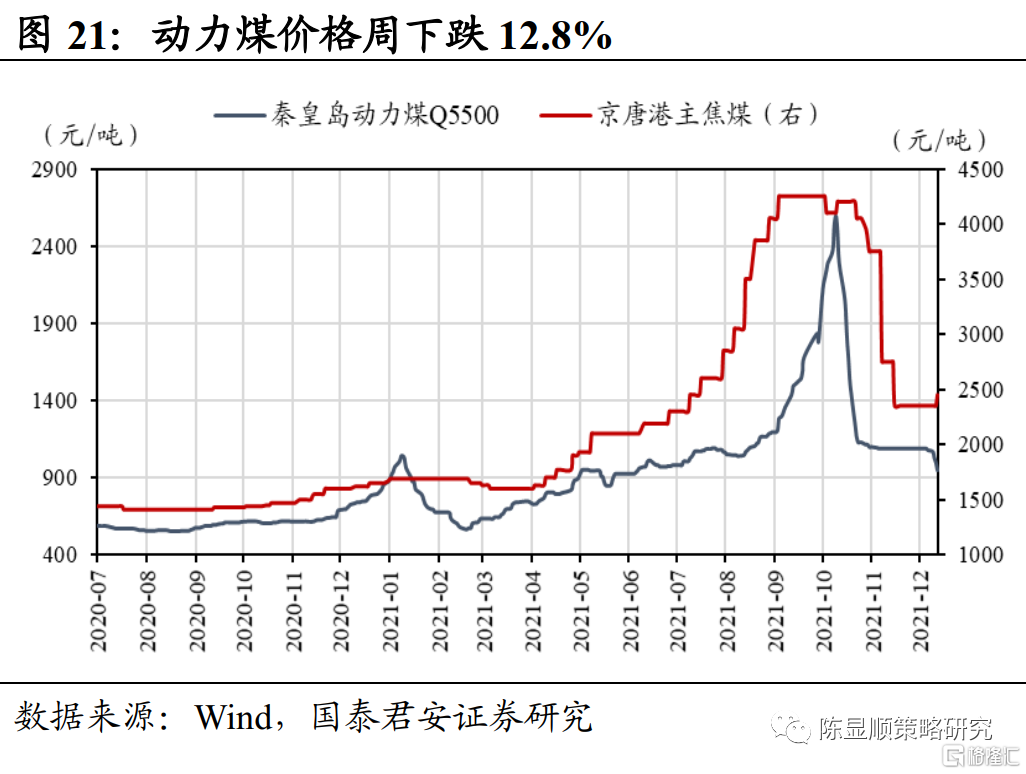

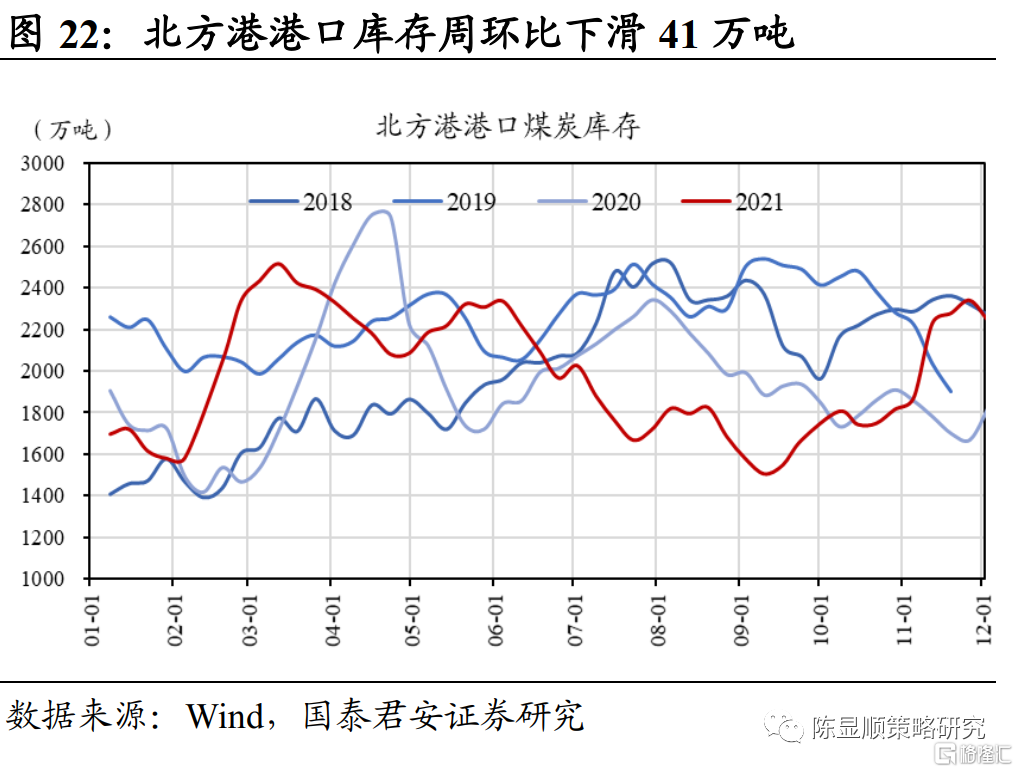

煤炭:煤炭供给创新高,动力煤单周跌幅超10%。截止12月23日,Q5500秦皇岛动力煤价报收950元/吨,周下跌12.8%。北方港港口库存2150万吨,周环比下滑41万吨。11月原煤产量创新高,火电同比回落,供需宽平衡。据国家统计局,11月国内生产原煤3.7亿吨(+4.6%),日均1236万吨,较10月增产84万吨,连续三月实现增产,叠加11月进口煤0.35亿吨,单月供给达4.1亿吨。而同期火电产量4645亿度,同比增速年内首次转负为-2.5%,此消彼长。煤炭行业供需结构进入宽平衡阶段,沿海8省电厂煤炭库存也已高于往年同期。

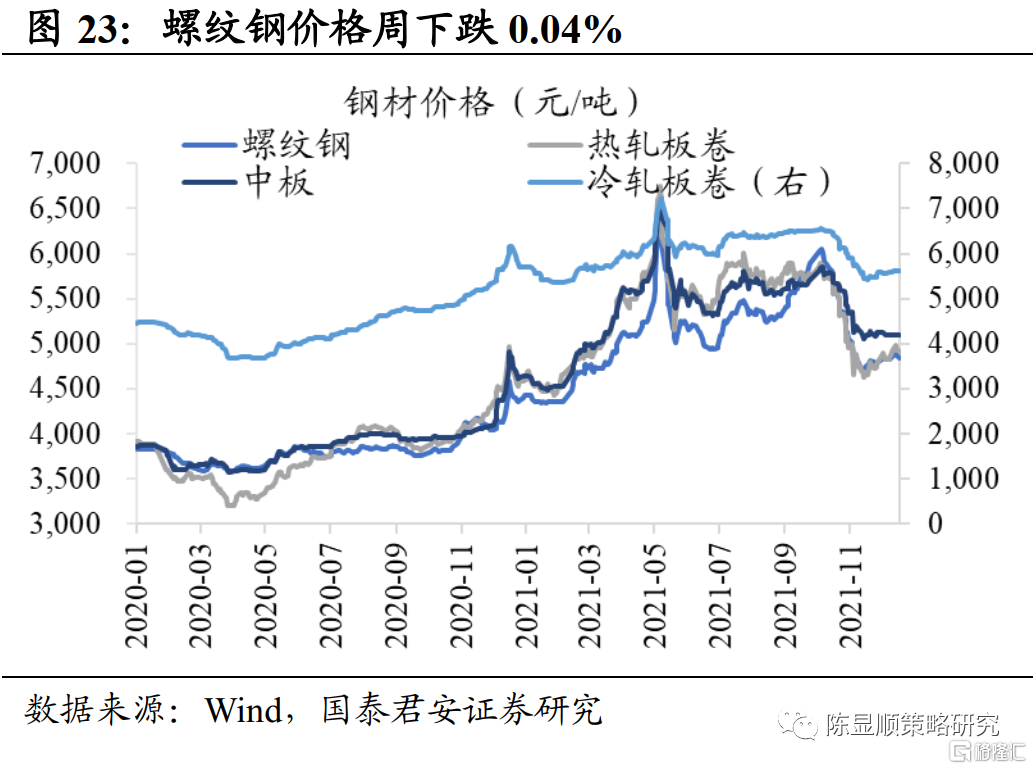

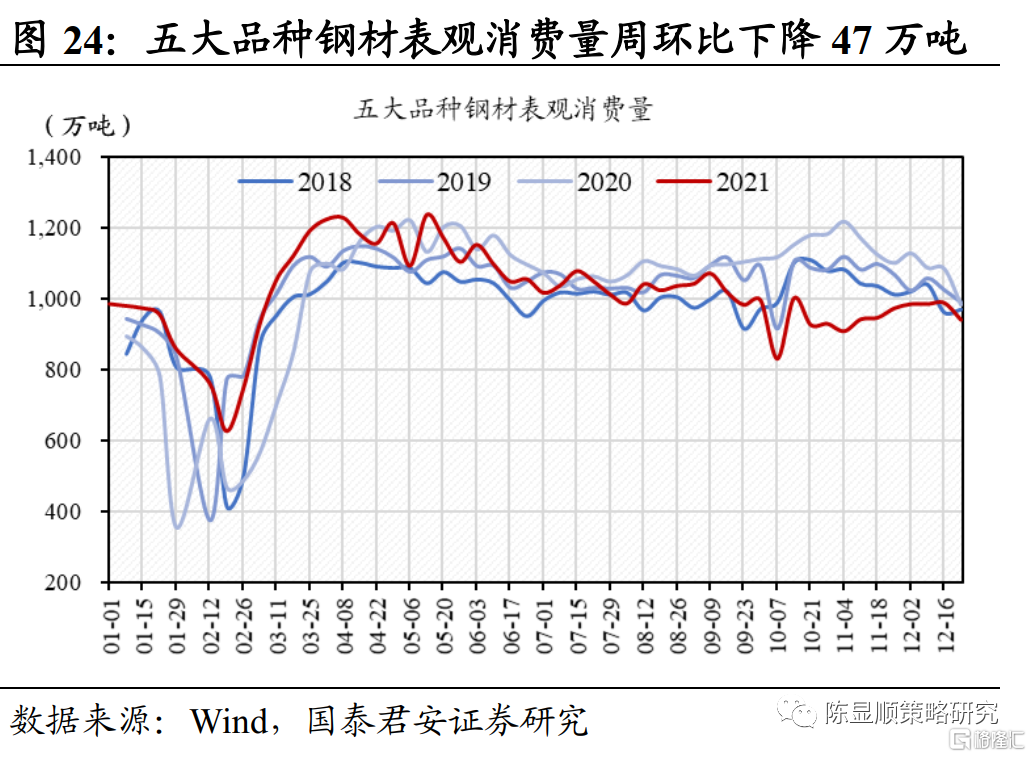

钢铁:双碳、能耗双控、采暖季错峰限产等政策约束,钢价中枢持续维持在较高水平。截止12月23日,螺纹钢、热轧板卷价格分别报收4846元/吨、4910元/吨,价格与上月持平。上周五大品种钢材表观消费量940万吨,周环比下降47万吨。上周钢材总库存快速去化,总需求小幅回暖。根据国家统计局发布的最新数据,11月制造业增加值同比增长2.9%,较10月加快0.4个百分比,其中汽车行业降幅继续收窄;而地产投资仍呈下降趋势、基建投资尚未发力。总体钢材需求仍保持较强韧性,2022年随着基建投资逐步提速,建筑用钢需求有望边际改善;且考虑到制造业产业升级、设备改造形成支撑,制造业用钢需求亦有望逐步回暖。在双碳、能耗双控及采暖季错峰限产等政策约束下,钢材供给持续偏弱,钢价中枢将维持在较高水平。

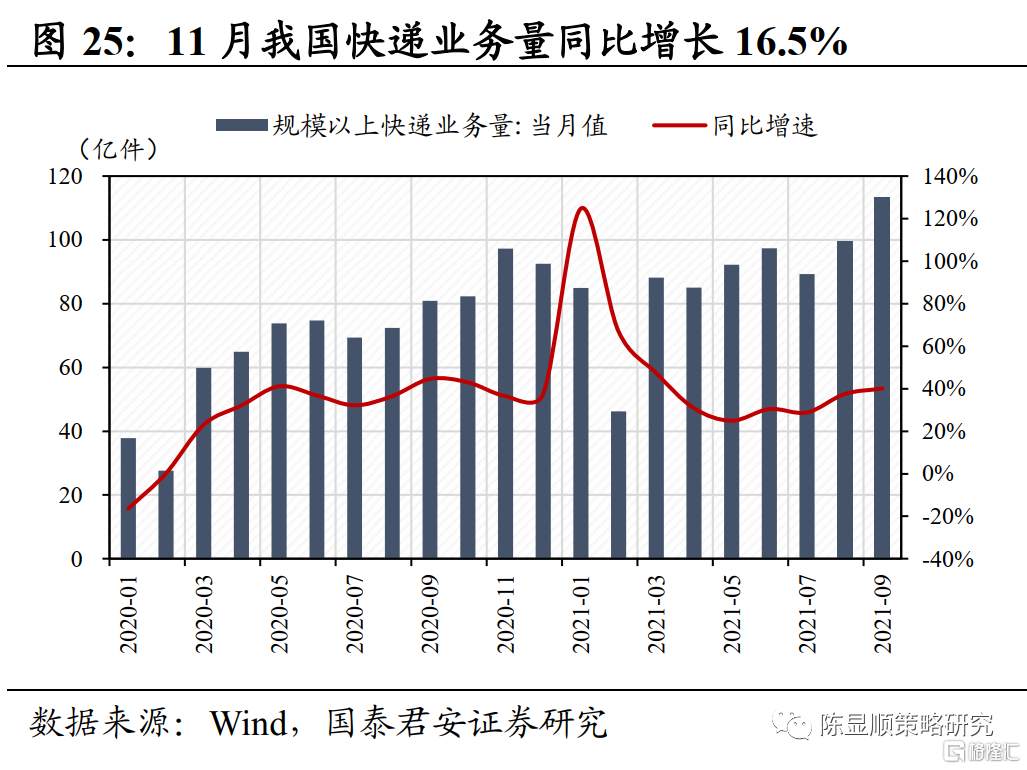

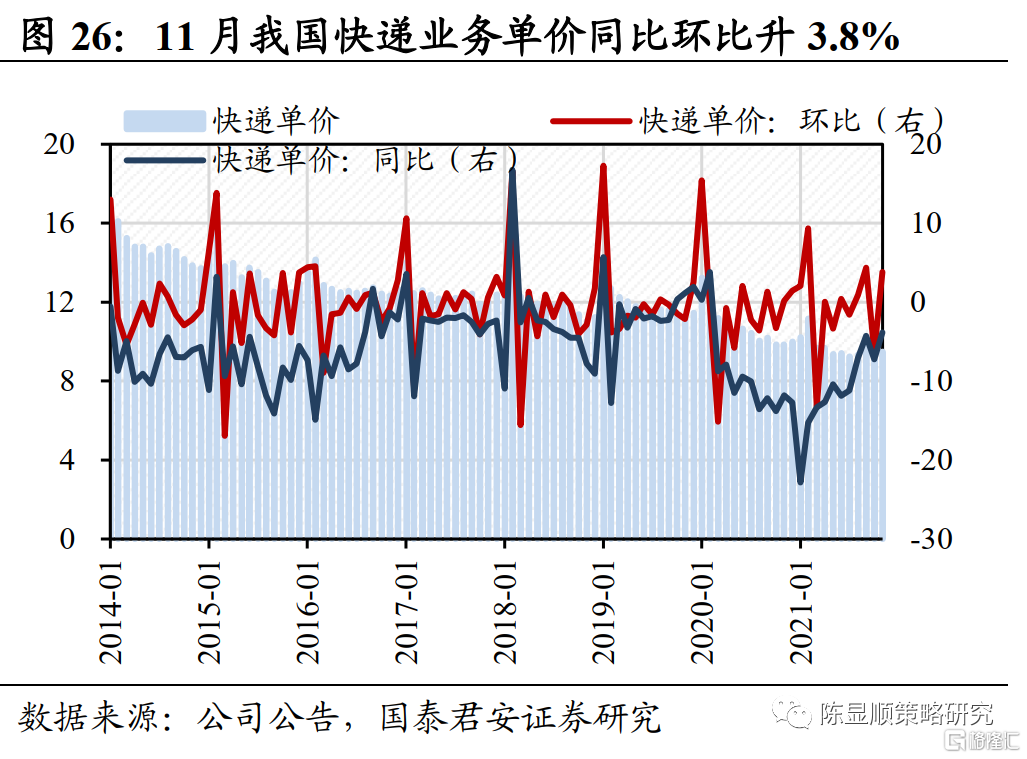

2.6. 交通运输:旺季快递峰值平滑,快递单票收入明显提升

快递:旺季快递峰值平滑,单票收入明显提升。11月旺季快递峰值得到平滑,预计将有助于减少规模不经济,快递企业Q4利润率有望提升。区域监管4月出手干预,非理性价格战基本得到遏制。11月行业单票收入环比提升0.35元,升幅明显好于往年。通达系单票收入亦明显提升,且旺季后提价持续性好于预期,预计12月单票收入回落将保持克制。2022年行业竞争趋缓,头部企业盈利能力将得到修复,业绩高增长可期。Q4或将率先展现盈利弹性,催化市场乐观预期。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK