东吴固收:社融企稳下的结构冷暖

source link: https://www.gelonghui.com/p/495893

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

东吴固收:社融企稳下的结构冷暖

9小时前

4,214本文来自:李勇宏观债券研究 作者:李勇

10月受益于房贷政策边际改善、居民信贷显著回暖,社融存量增速10%与上月持平,社融企稳。

摘要

事件

◾数据公布:2021年11月10日,央行公布 2021 年 10月金融数据。10月份,人民币贷款增加8262亿元,同比多增1364亿元。10月末人民币贷款余额190.29万亿元,同比增长11.9%,增速与上月末持平,比上年同期低1个百分点。初步统计,2021年10月社会融资规模增量为1.59万亿元,比上年同期多1970亿元,比2019年同期多7219亿元。10月末社会融资规模存量为309.45万亿元,同比增长10%。10月末,广义货币(M2)余额233.62万亿元,同比增长8.7%,增速比上月末高0.4个百分点,比上年同期低1.8个百分点。

观点

◾ 信贷:居民中长贷回暖,企业中长贷需求收缩。综合来看,10月信贷结构较上月有所优化,新增中长期贷款比例由上月的70%上升为78%。居民部门为主要贡献,住房市场信贷环境边际改善下居民中长贷回暖,为今年5月以来首次较去年同期同比多增;但是企业中长贷今年以来首次较2019年同期收缩,短贷同比上升,企业信贷结构恶化反映企业生产意愿较低,贷款需求主要为支持流动性。

◾ 社融:实体信贷回暖、政府债券支撑社融企稳。10月社融增量比上年同期多1970亿元,比2019年同期多7219亿元。我们分析如下:1)房贷有所释放使得10月实体信贷同比反弹。对实体人民币信贷新增7752亿元,较去年同期多1089亿元,较2019年同期多2282亿元;2)财政后置及地方专项债需在11月底前发完支持10月政府融资同比高增。政府债券10月净融资较2020年和2019年同期分别多增1236和4296亿元。3)企业债券较2020和2019年同期均少增,反映企业融资支持资本支出需求不强今。

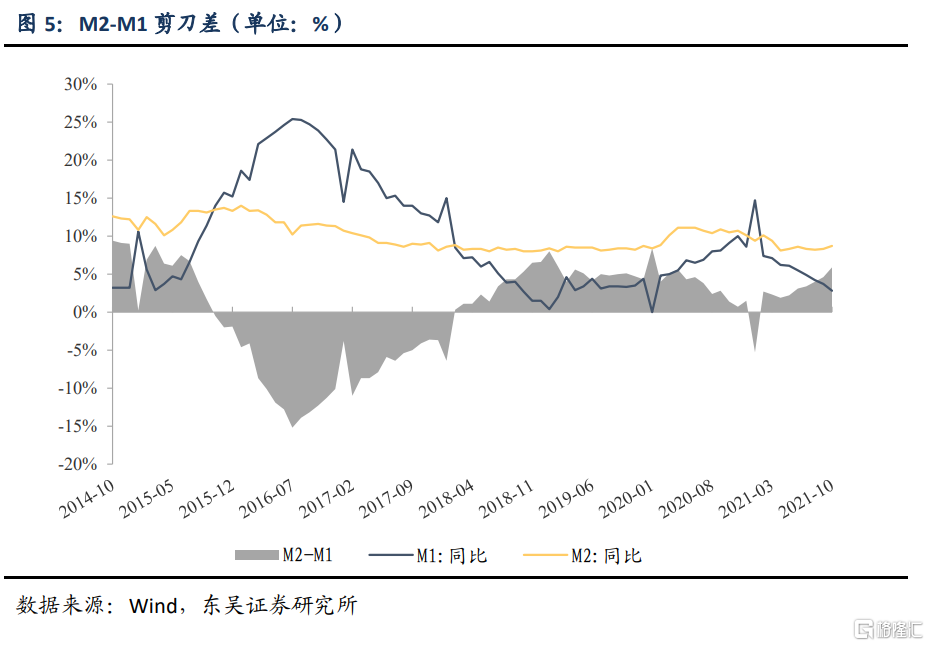

◾ M2:M2增速小幅回升,M2-M1剪刀差扩大。10月末, M2余额233.62万亿元,同比增长8.7%,增速比上月末高0.4个百分点,比上年同期低1.8个百分点;M1余额62.61万亿元,同比增长2.8%,增速分别比上月末和上年同期低0.9个和6.3个百分点。10月M1增速回落继续大幅扩大,反应市场主体经营不活跃。M2同比增速回升从结构上看主要为非银金融机构存款大增影响。M2-M1同比剪刀差继续扩大,环比增加1.3个百分点至5.9%。

◾ 金融数据后续怎么看:信贷方面,我们预计11月居民中长贷将继续处于改善阶段,房贷投放速度有所加快的趋势或将延续。对于企业,11月政策对煤炭价格密集调控,企业信贷是否回暖取决于稳价保供政策执行力度、全球供应链危机影响企业生产、企业库存与原材料价格向下游传导的综合影响。社融方面,11月新增专项债发行规模将达到7789亿,财政政策继续支撑。11月8日人民银行推出碳减排支持工具,结构性宽信用有望助力基建和社融回弹。综上所述,我们预计11月社融信贷在房贷继续释放和财政政策支持下有所回暖,但社融回暖程度具体取决于保供稳价政策的执行效果、企业生产动能情况和财政政策稳基建的实际效果。

◾ 风险提示:(1)国内疫情反复:消费复苏与企业生产受影响,实体信贷需求超预期下行;(2)大宗商品价格超预期上涨:企业信贷需求超预期下降;(3)宏观政策调整超预期:货币政策与信贷投放超预期。

正文

事件:央行公布10月金融数据

2021年11月10日,央行公布 2021 年 10月金融数据。10月份,人民币贷款增加8262亿元,同比多增1364亿元。10月末人民币贷款余额190.29万亿元,同比增长11.9%,增速与上月末持平,比上年同期低1个百分点。初步统计,2021年10月社会融资规模增量为1.59万亿元,比上年同期多1970亿元,比2019年同期多7219亿元。10月末社会融资规模存量为309.45万亿元,同比增长10%。10月末,广义货币(M2)余额233.62万亿元,同比增长8.7%,增速比上月末高0.4个百分点,比上年同期低1.8个百分点。

对此,我们点评如下:

1. 信贷:居民中长贷回暖,企业中长贷需求收缩

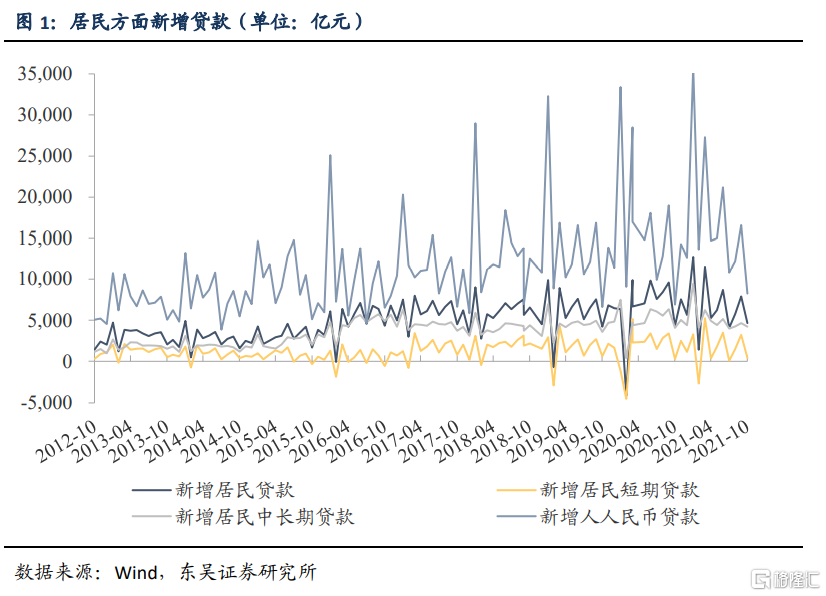

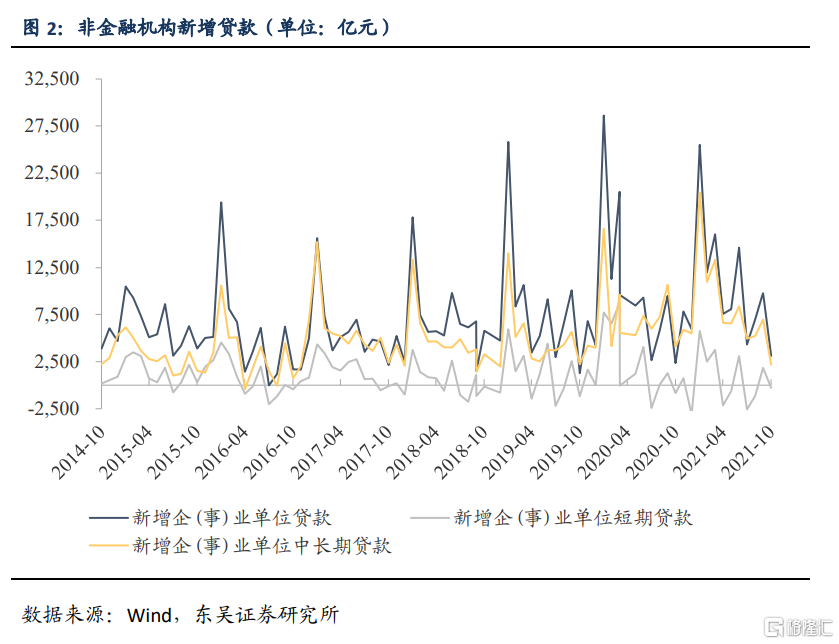

10月份人民币贷款增加8262亿元,比上年同期多增1364亿元,比2019年同期多增1649亿元。分部门看,住户贷款增加4647亿元,其中,短期贷款增加426亿元,中长期贷款增加4221亿元;企(事)业单位贷款增加3101亿元,其中,短期贷款减少288亿元,中长期贷款增加2190亿元,票据融资增加1160亿元;非银行业金融机构贷款增加583亿元。

对于10月信贷,我们分析如下:综合来看,信贷结构较上月有所优化,新增中长期贷款比例由上月的70%上升为78%。居民部门为主要贡献,住房市场信贷环境边际改善下居民中长贷回暖,为今年5月以来首次较去年同期同比多增;但是企业中长贷今年以来首次较2019年同期收缩,短贷上升,企业信贷结构恶化反映企业生产意愿较低。贷款需求主要为支持流动性。

从居民来看,居民部门中长期贷款较去年同期多增162亿元,较2019年同期多增634亿元,是今年5月以来首次较去年同期同比多增,7月以来首次较2019年同期多增。短期贷款较去年同期多增154亿元,较2019年同期少增197亿元。主要原因有:10月住房市场信贷环境有所改善,部分城市银行下调房贷利率,支持居民合理购房需求,支撑居民中长贷显著回暖,结束同比少增。继央行货币政策委员会三季度例会明确提出“两个维护”后,10月20日银保监会刘忠瑞在国新办新闻发布会上表示“保障好刚需群体信贷需求,银行要在贷款首付比例和利率方面对首套房购房者予以支持”,央行副行长潘功胜表示“对房地产市场,金融机构和金融市场风险偏好过度收缩的行为逐步得以矫正”。房贷政策边际改善下,房贷利率微弱下调,房贷有所释放,贝壳研究院今年以来首次监测到个人首套房贷利率下降,10月份20个城市房贷利率出现下调,90城主流首套房贷利率为5.73%,二套利率为5.99%,均较上月下调1个基点。另据CRIC报告,10月百强房企单月销售业绩较9月有所回升,环比上升1.4%,同比降幅有所收窄,反应积压房贷有所释放。

从企业来看,今年以来企业中长贷首次较2019年同期收缩,但短贷较2020和2019年同期均多增。10月企(事)业单位中长期贷款较去年同期少增1923亿元,较2019年同期少增26亿元。以2019年为基数看,企(事)业单位中长期贷款6-9月较2019年同期增速分别为122.9%、34.2%、21.7%、23.3%、-1.2%。短期贷款较去年同期多增549亿元,较2019年同期多增890亿元,主要原因有:10月全球能源短缺影响以及煤炭引领主要工业品价格大幅上涨使得PPI同比再创新高,原材料价格继续高企,加之芯片供应短缺等影响,企业生产活动延续放缓,10月官方制造业PMI继续回落至49.2继续处于收缩区间,制造业供需两端均继续回落,企业生产意愿仍偏弱,中长期信贷需求不强。

10月新增票据融资较去年同期相比多增2284亿元,较2019年同期多增946亿元,票据融资冲量继续贡献信贷增长,贡献较上月的21.0%上升至33.1%。

2. 进口方面:实体信贷回暖、政府债券支撑社融企稳

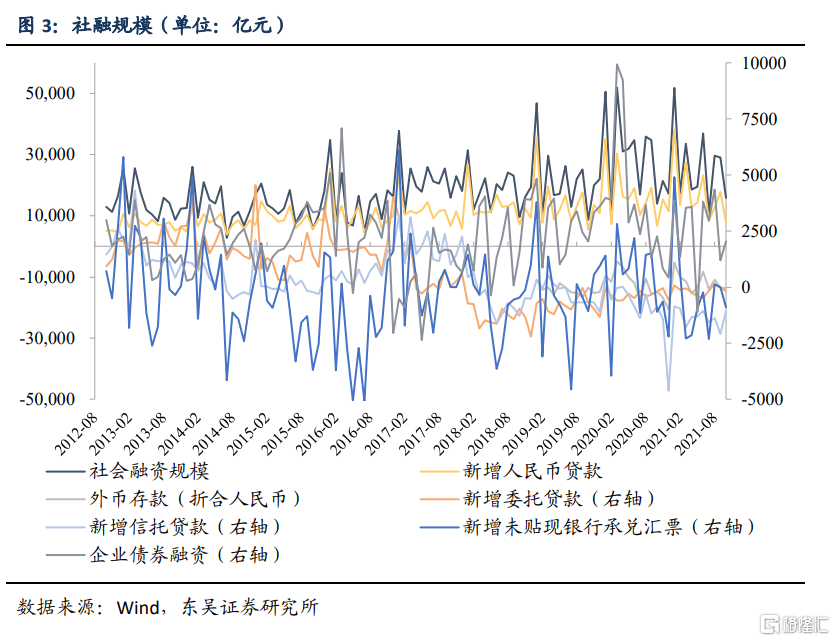

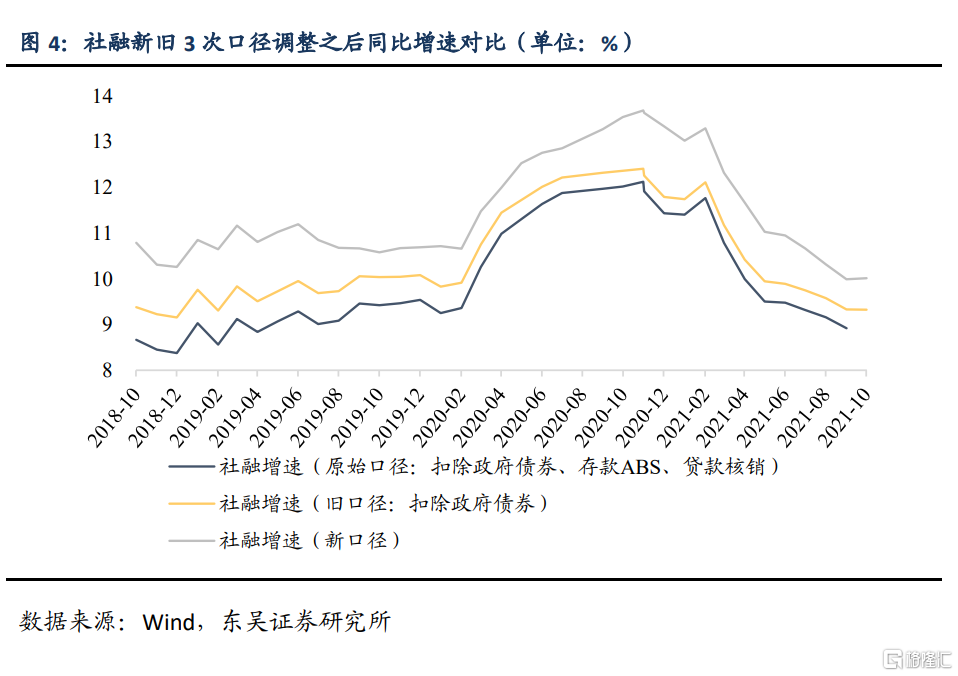

初步统计,2021年10月社会融资规模增量为1.59万亿元,比上年同期多1970亿元,比2019年同期多7219亿元。10月末社会融资规模存量为309.45万亿元,同比增长10%,增速环比与9月持平。

从存量的拉动情况看,10月社融存量增速为10%,增速环比与9月持平。其中信贷10月对社融拉动为7.21%,较9月上升降0.01个百分点。政府债券9月对社融拉动为2.18%,较9月上升0.04个百分点;9月企业债券对社融存量拉动为0.66% ,较上月下降0.01个百分点。委贷、信托融资和未贴现银行承兑汇票非标三项则继续压降,拉动为负。

10月社融增量比上年同期多1970亿元,比2019年同期多7219亿元。我们分析如下:1)房贷有所释放使得10月实体信贷同比反弹。对实体人民币信贷新增7752亿元,较去年同期多1089亿元,较2019年同期多2282亿元;2)财政后置及地方专项债需在11月底前发完支持10月政府融资同比高增。政府债券10月净融资6167亿元,较2020年和2019年同期分别多增1236和4296亿元。财政部提出新增专项债在11月底前发行完毕,10月专项债发行规模超6,400亿元年内新高。3)企业债券较2020和2019年同期均少增反映企业融资支持资本支出需求不强。

3. 展望后期:进出口高同比难持续,四季度压力或将增大

10月末,广义货币(M2)余额233.62万亿元,同比增长8.7%,增速比上月末高0.4个百分点,比上年同期低1.8个百分点;狭义货币(M1)余额62.61万亿元,同比增长2.8%,增速分别比上月末和上年同期低0.9个和6.3个百分点;流通中货币(M0)余额8.61万亿元,同比增长6.2%。当月净回笼现金781亿元。

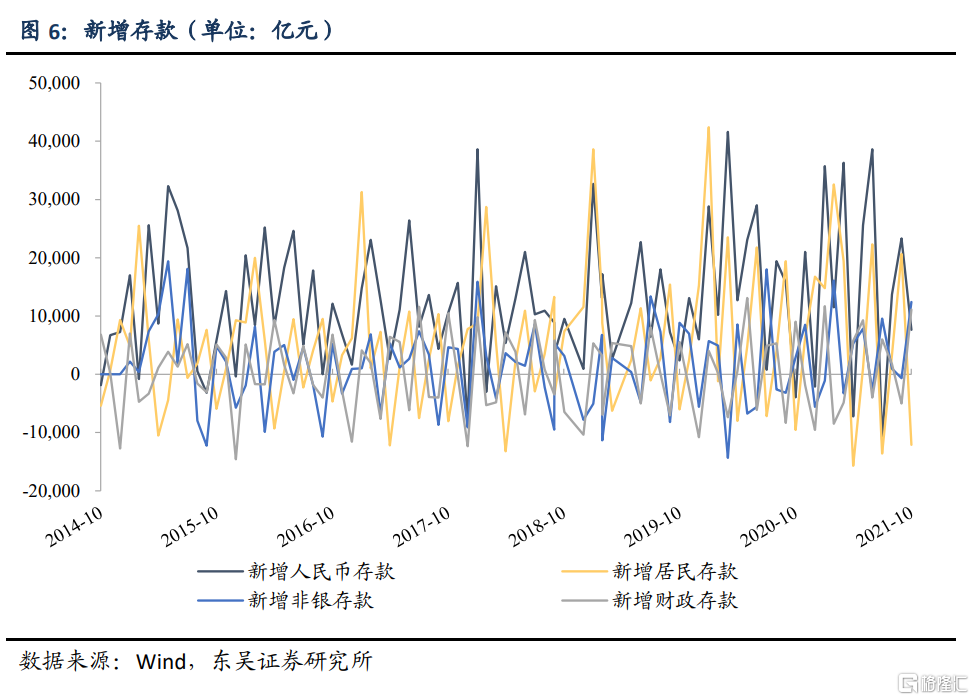

存款方面,10月份人民币存款增加7649亿元,较2020年同期多增1.16万亿元,较2019年同期多增5277亿元。其中居民存款减少1.21万亿元,较上年多减2531亿元,较2019年多减6088亿元;非金融企业存款增加1.24万亿元,较2020年同期多增9482亿元,较2019年同期多增3535亿元;财政存款较2020年同期多增2050亿元,较2019年同期多增5549亿元。

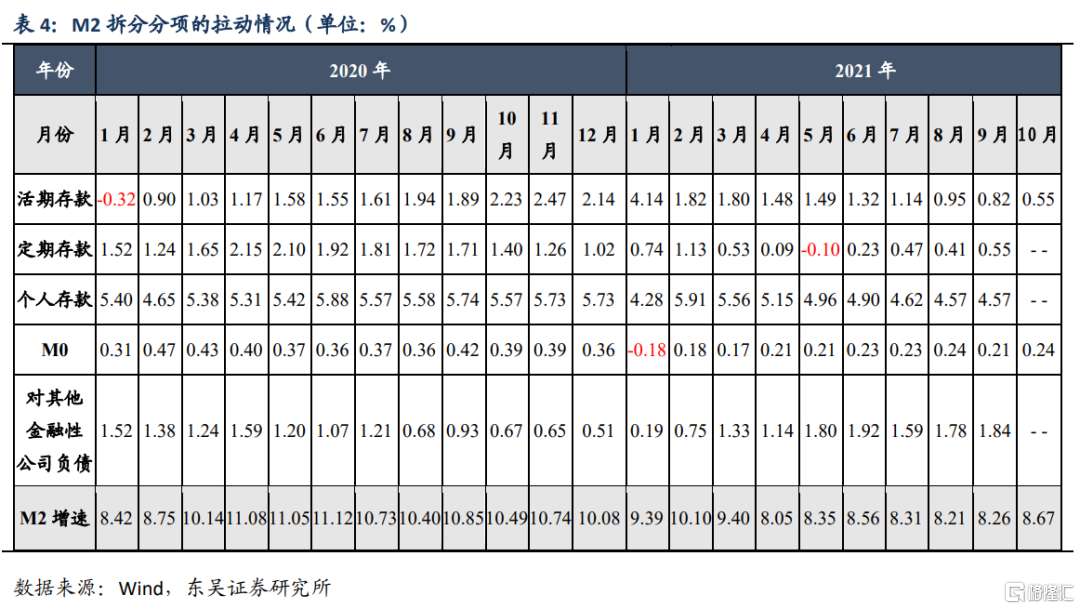

10月M1增速回落继续大幅扩大,反应市场主体经营不活跃。M2同比增速回升从结构上看主要为非银金融机构存款大增影响。M2-M1同比剪刀差继续扩大,环比增加1.3个百分点至5.9%.

从已公布细项上分析来看,活期存款对M2的拉动力度继续下降,由9月0.82个百分点拉动回落至0.55个百分点,M0拉动力度由9月的0.21个百分点上升至0.24个百分点。

4. 金融数据后期怎么看

10月受益于房贷政策边际改善、居民信贷显著回暖,社融存量增速10%与上月持平,社融企稳。信贷方面,10月央行、银保监表示维护房地产市场健康保障刚需群体信贷需求,总体房贷利率年内首次下调,我们预计11月居民中长贷继续处于改善阶段,房贷投放速度有所加快的趋势或将延续。对于企业,10月底政策开始对煤炭价格进行密集调控,并着力煤炭增供工作,煤炭价格及主要工业品价格出现下跌,煤矿产能有所释放,但M1增速大幅回落反映市场主体经营活跃度不高,企业中长贷收缩反映企业生产动能进一步放缓。企业信贷是否回暖取决于稳价保供政策执行力度、全球供应链危机影响企业生产、企业库存与原材料价格向下游传导的综合影响。

社融方面,财政部表示专项债需在11月底前发行完毕,11月新增专项债发行规模将达到7789亿,政府债券将继续对11月社融有所支撑,专项债放量带来的基建投资也有望给小微企业带来一定订单和信贷需求。从政策信号看,11月8日,人民银行推出碳减排支持工具,对金融机构向碳减排重点领域内相关企业发放符合条件的碳减排贷款,央行按贷款本金60%提供资金支持,利率为1.75%,结构性货币政策工具提供了基础货币投放的新渠道,结构性宽信用有望助力社融回弹。

综上所述,10月社融企稳,存量增速10%与上月持平,我们预计11月社融信贷在房贷继续释放和财政政策支持下有所回暖,但社融回暖程度具体取决于保供稳价政策的执行效果、企业生产动能情况和财政政策稳基建的实际效果。

风险提示

(1)国内疫情反复:消费复苏与企业生产受影响,实体信贷需求超预期下行;(2)大宗商品价格超预期上涨:企业信贷需求超预期下降;(3)宏观政策调整超预期:货币政策超预期。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK