止不住跌,江特电机被捧太高了?

source link: https://www.gelonghui.com/p/491043

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

止不住跌,江特电机被捧太高了?

原创 3小时前

3,496市场已经用脚投票了

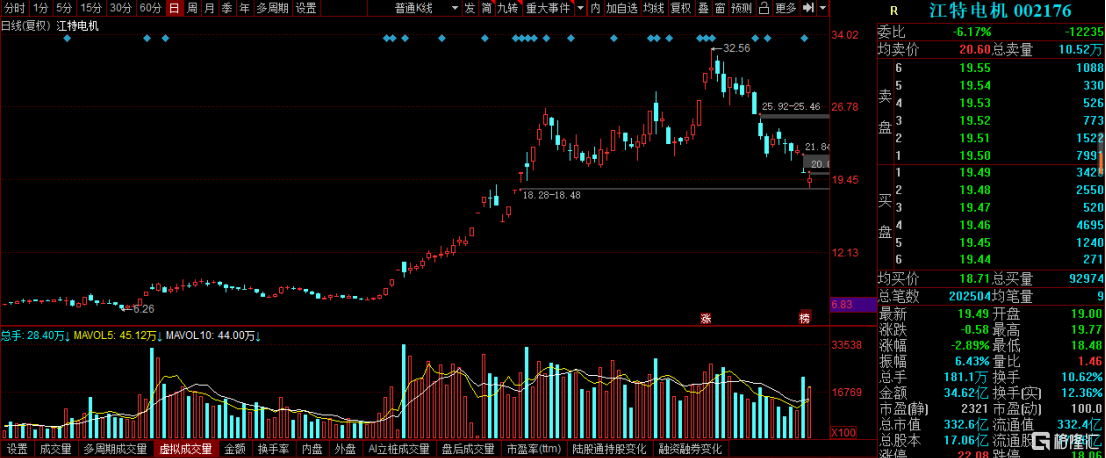

最近,大批上市公司披露三季报业绩,对股价是喜是忧,逃不过市场先生的“火眼金睛”。昨日,刚刚公布“亮眼”三季报的江特电机以跌停报收,今日盘中继续下探,尾盘收跌近3%。

有趣的是,去年此时,江特电机还是一支股价不到2元的小盘股,而且在2018-2019年期间,江特电机还由于连续两年净利润亏损,一度被"*ST"。但2020年江特电机剥离了亏损业务后,净利润得到好转,全年实现了盈利,并且在2021年4月“摘星脱帽”。

因此,该股从2020年5月20日探底每股1.25元后,到今年9月14日,股价最高达每股32.56元。期间股价累计最大涨幅高达25倍,涨幅喜人,高居A股前列。

不过,在短短一个月后,江特电机的累计回撤幅度已近40%。

昨日,江特电机披露三季报,今年前三季度实现营业收入20.30亿元,同比增44.66%;实现净利润2.49亿元,同比增1066.33%。

净利润同比增幅超过十倍,难道还无法达到市场预期?江特电机是不是被捧得太高了?

牛股的隐忧

江特电机位于“亚洲锂都”江西宜春,主要业务为锂云母采选及碳酸锂加工、特种电机研发生产和销售,处于锂电池的上游材料端。

公司在宜春地区拥有锂瓷石矿2处采矿权和5处探矿权,合计持有或控制的锂矿资源量1亿吨以上,资源储量较大,各条产线碳酸锂年产量合计约3.5万吨。是目前国内锂矿储量最大和锂云母提锂产能最大的企业。

随着新能源行业景气度不断提升,下游需求旺盛,全球锂资源持续偏紧。年内电池级碳酸锂价格增长幅度已超70%,并且从技术层面看,锂电在很长时间内都将是主流,其中锂矿开发仍占主导地位,预计锂价未来仍将持续爬坡。

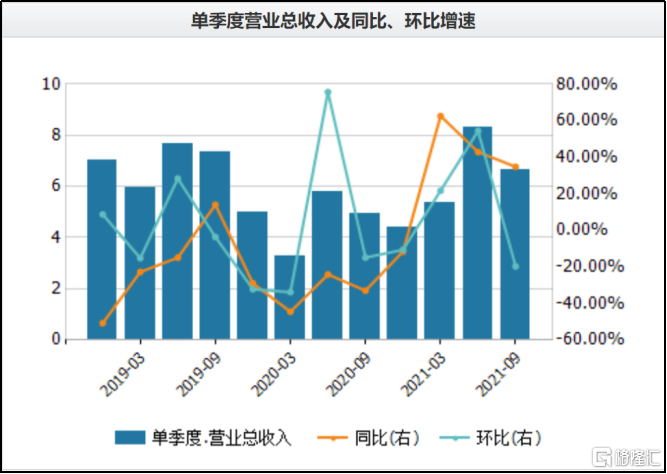

因此,借行业东风,江特电机业绩也迎来大增。江特电机披露的三季报不可谓不亮眼:2021年前三季度实现营业收入20.30亿元,同比增长44.66%;归母净利润2.49亿元,同比增长1066.33%。

尽管江特电机今年前三季度和第三季度营收净利同比双增长,但公司第三季度净利环比下降36.99%,销售毛利率环比下降13.71%。

增速见顶?

一般来说,公司的三季报披露的是今年前三个季度的总和,并不会单独列出第三季度每个月的业绩情况,所以很多明面上看上去很牛逼的业绩,其实都是靠一季报或者中报撑门面,除去上半年的成绩,第三季度可能并没有什么增长,甚至还在亏钱。

所以,明面上,江特电机今年前三季度和第三季度营收净利同比双增长,但对比发现,与二季度相比,三季的营业收入、净利润、扣非净利润均有明显下降。

显然,这一经营状况已经超出了市场预期。而这,可能是三季报披露后股价跌停的主要原因。

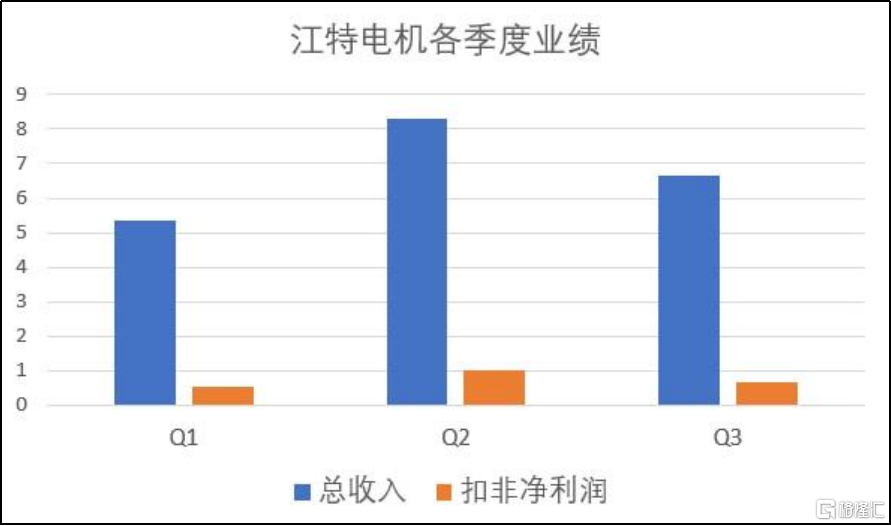

江特电机虽然前三季度的总体业绩增长达到了同比1066.33%,但是将三个季度的业绩单独来看,其实就没那么好了。

分开来看,江特电机的业绩高点其实是今年二季度,三季度的收入和净利润都是环比下降的,扣非净利润的环比降幅更是超过了35%。

此外,从公司的营收结构来看,江特电机三分之二的收入来自电机,三分之一的收入来源于碳酸锂。不过,公司的电机业务相对稳定,主要的增长就来源于碳酸锂。此前江特电机能成为大牛股,正是因为市场对其碳酸锂业务的增长有着非常高的预期,都期待着锂价暴涨带动公司业绩也同步暴涨。

所以,按理来说,三季度全球锂价仍然在快速上涨,并且还根本看不到天花板。在这一背景下,三季度锂价远超二季度,那么理论上来说,江特电机的业绩也应该同步增长才对。

如果我们按照这几个月产业内部吹的锂盐上涨的数据,3季度的环比利润应该至少涨50%以上,这么看起来,是不及预期的。

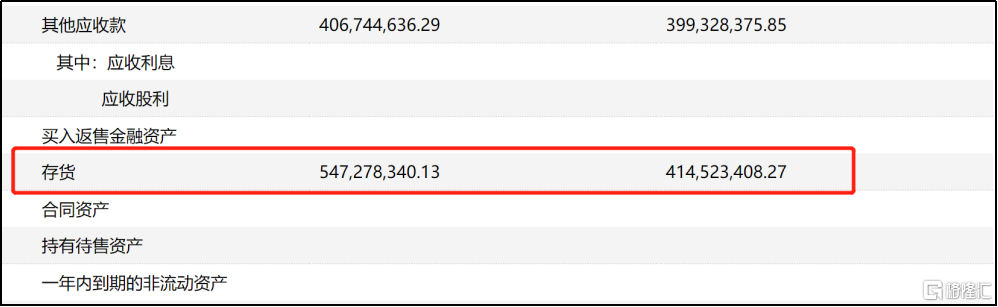

同时在这份报表中还能发现,公司的存货较年初增长了近32%。那么结合起来看,江特电机的产品要么就是卖不出去,要么就是故意囤货藏业绩,三季度业绩环比下滑,绝对不是好事情。

因此,才导致了市场先生不买账的情况。

对比今年前两个季度,江特电机三季度净利润增速大幅放缓,我们看看”官宣“是怎么说的?

江特电机董秘在互动平台表示,业绩差的原因:

一是三季度其中一条锂云母窑炉及部分设备检修在一定程度上影响了当期产量;

二是为满足部分代加工产品交付,该部分毛利薄。

另外江特电机还表示,公司碳酸锂存货不大,主要存货是原材料,为了实现全年目标利润以及保障原材料供应,公司三季度采购及储备了较多价格较低的原材料。

一般来说“靠天吃饭”的周期股,业绩和股价也会随着市场价格行情显示出大幅波动,稳定性较弱。更何况,目前锂电板块短期增势过猛,也已经有了一定炒作泡沫,累积了一定的回调风险。

股价涨得这么猛,市场预期拉得太满,在锂电池原材料价格一直水涨船高的情况下,结果业绩公布一看,比二季度还差,这还得了,先来一个跌停再说。

按目前这种情况来看,其增速远远支撑不起高达158倍的市盈率,这点跌幅一点都不冤枉,甚至一个跌停还打不住,大概率还会有进一步的下探的可能。

“官宣”所解释的原因市场认不认可呢?目前来看,市场已经用脚投票了,至于业绩能不能修复,还得大大打个问号。

此外,江特电机的表现为我们敲响了个警钟,对于这些高景气赛道个股,之前遭过爆炒的,业绩公告就是照妖镜,业绩不好那肯定要被砸,即使是业绩好,如果之前预期打得太满,公布业绩之后都有可能下跌。所以在业绩披露密集区,现阶段股价涨幅较大的,最好是先回避为主。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK