唐彬森没钟睒睒的「命好」

source link: https://www.36kr.com/p/1409020951807111

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

无糖饮料为什么不如瓶装水赚钱?

元气森林潜在的天花板是什么?

唐彬森的扩张逻辑是什么?

2009年春节前后,校内网上一款叫做《开心农场》的游戏突然火爆起来。推出仅仅两个月,日活跃用户数就突破了100万。

这款游戏并未给它的设计者“五分钟”公司带来太多好处。因为很快,这款游戏与腾讯进行了合作,在QQ空间上线,再后来被腾讯吃掉,游戏名称改成了“QQ农场”。

从这款游戏中间接尝到大甜头的,还有唐彬森。

《开心农场》诞生时,开心网与校内网激战正酣,当时的人人网负责人卢军找到唐彬森,也做了一个农场游戏:《开心农民》。

唐彬森和他的智明星通打不过腾讯,被迫将这款游戏的重心放到了海外,结果《开心农民》在国外市场大火,最高峰的时候积累了5亿用户。

智明星通从此在海外游戏市场站稳了脚跟,后来成了最成功的出海游戏企业之一。

2014年,唐彬森卖掉他一手创办的智明星通,回国创立了挑战者资本,再到2016年创立了元气森林。

短短五年,元气森林凭借一款气泡水迅速出圈,也带火了无糖饮料这条赛道。

它的成长速度让很多人尤其是竞争对手不解。“两乐”公司今年的每一场重要会议上,元气都会被提及,他们讨论最多的是:元气何以成功。

唐彬森希望元气森林可以成为像可口可乐一样伟大的企业,这是一个极其宏大的目标。要实现这个伟大目标,要走的路还有很远,现在,2011年就凭借东方树叶进入无糖饮料赛道的农夫山泉,就是一个难缠的对手。

后浪唐彬森,首先要跨过的,就是前辈钟睒睒这一关。

01 无糖饮料,拒绝暴利

虽然做的都是跟喝有关的生意,唐彬森和钟睒睒的生意理念大不相同。

钟睒睒曾表示,一个小企业要发展壮大,他所经营的种类必须具有唯一性,而且必须是暴利的,“因为没有规模效应供你慢慢积累。”

唐彬森则喜欢进入那些已经是红海的领域,他信奉段永平的“敢为人后”,他背后的挑战者资本,喜欢的是市场规模足够大、且已经有巨头产生的赛道。

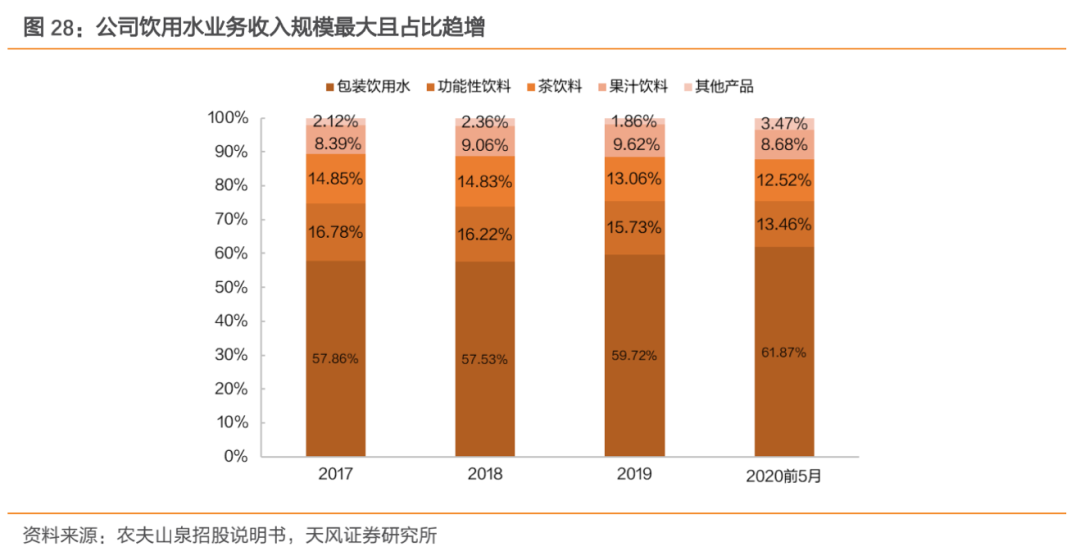

弗若斯特沙利文报告显示,2012年至2019年间,农夫山泉连续8年保持中国包装饮用水市场占有率第一,以2019年的零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。去年,包装饮用水占农夫山泉营收的61%。

元气森林进入的是软饮市场的另一条细分赛道:无糖饮料。这条赛道又细分为无糖茶饮、无糖碳酸饮料等产品,去年元气森林29亿元的销售额中,无糖气泡水贡献了约70%。

如今钟睒睒和唐彬森因无糖饮料成为对手,但农夫山泉的主干仍然是瓶装水。而瓶装水与无糖饮料,其实是两门生意。

市值榜此前在《无糖饮料这场仗,还能打多久?》一文中曾分析,无糖饮料的井喷,是基于健康理念深入人心、人们消费意愿及水平提升、以及新代糖口感更好等多重因素共同驱动的。

从瓶装水到无糖饮料,有一个明显差异:无糖饮料的赚钱难度更大。

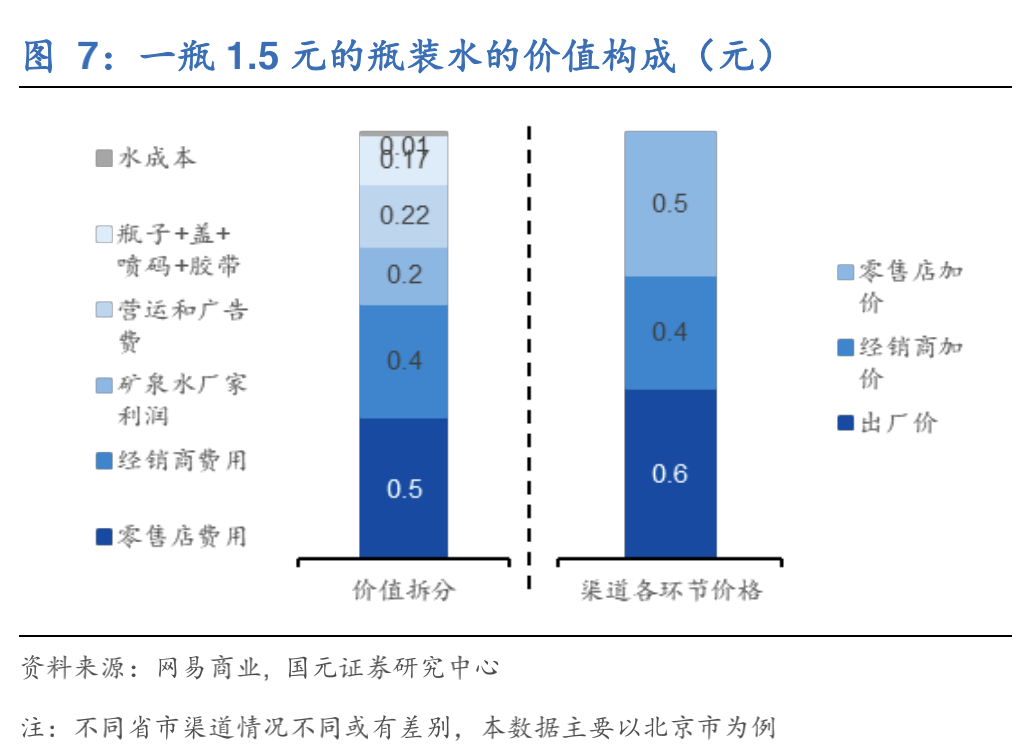

瓶装水有个特点是高毛利、中净利和高周转,农夫山泉的毛利率常年在55%上下。

这种高盈利性,是由饮用水的生意属性决定的。瓶装水上游为自采水源,主要原料为简单、易处理的天然水,生产流程更加精简。

国元证券曾结合网易商业提供的数据对一瓶1.5元的瓶装水做过简单拆分:PET瓶胚为成本的主要构成,每瓶成本0.17元,占比成本的一半左右。其次分别为包装材料隔膜/纸箱、瓶盖,分别占比11.4%和10.6%。

再加上瓶装水产品的同质化以及高频刚需属性,在这条赛道,产品、生产环节都不构成竞争力,渠道和营销才是护城河。

到了无糖饮料这里,竞争力的构成要素在增加,口味、配方、是否健康、上游原材料供应商,都是影响一款产品市场表现的重点要素。

有媒体报道,每瓶550ml的可乐原材料成本约为0.2元,而元气森林至少需要1元,远高于传统巨头,主要是因为其采用的代糖“赤藓糖醇”价格较高。

这还只是体现在产品生产端的成本提升,如果再考虑到在渠道铺设、市场营销、研发支出、工厂建设等方面,至少从现在来看,无糖饮料相比瓶装水市场,利润空间被大大压缩了。

自媒体增长黑盒指出,算上运营、渠道拓展等开支,推测元气森林目前应该处于亏损状态。

当然,这个问题可以通过合适的定价策略解决,但涨多少、怎么涨,尺度把握是个难题。

02 躲不掉的生命周期之困

《上 帝之饮:六个瓶子里的历史》一书中,作者汤姆·斯丹迪奇将不同时期的饮品进行了分类,特别提到的六种饮品是啤酒、葡萄酒、烈酒、咖啡、茶、可乐。

汤姆指出,它们有一点是相同的:在古往今来的历史变迁中,都标志了一个重要的历史转折期。比如殖民时期流行的是烈酒,咖啡则意味着一个理性时代的到来。

但无论饮品流行如何变迁,人们对水的需求都是永恒的。

从17世纪首个商业化瓶装水诞生,到21世纪的现代瓶装水,在长达400年的时间里,水的容器经历了从陶罐到金属罐到玻璃瓶再到PET的升级,产品属性并未发生颠覆性变化,核心使用价值仍然是解渴。

这导致,围绕水的生意,比围绕饮料的生意有着一个天然的优势:生命周期更长。

农夫山泉历经二十五年经久不衰,一个重要的客观原因就是进入了一条永不过时的主赛道。

由此对比,在走向市场的过程中,水赛道比饮料赛道其实有着三个明显的优势:

1.边际成本更低。瓶装水生产线多采用德国克朗斯设备,先进的设备一般报价在8000万左右,但由于生产简单且自动化程度高,因此在付出这项固定成本后,生产一瓶水的边际成本实际很低,且随着产量的增加平均成本会进一步降低。

此外PET瓶成本占比瓶装水成本的40%-50%左右,而较大的规模能进一步提高对上游的议价权。

2.有利于赢者滚雪球。饮用水不像其他软饮,通过不同内容物造成虚拟溢价,因此水质经营并达成可信度、从而成为被广泛认可的品牌,是一个长期的过程,但一旦品牌形成,赢家对品牌的投入会被不断沉淀下来,具备长期复利效应。

这也导致,瓶装水行业有着很高的市场集中度,而掌握了更高市占率的企业,会拥有更高的用户忠诚度,由此构建起牢固的护城河,农夫山泉就是最好的例子。

3.赢家通吃的格局下,胜利者几乎没有天花板。这是由属性本身决定的,水是基础需求,饮料更多的是附加需求。

无糖饮料虽然有着广阔的市场空间,但在以上几个维度的优势并不明显。

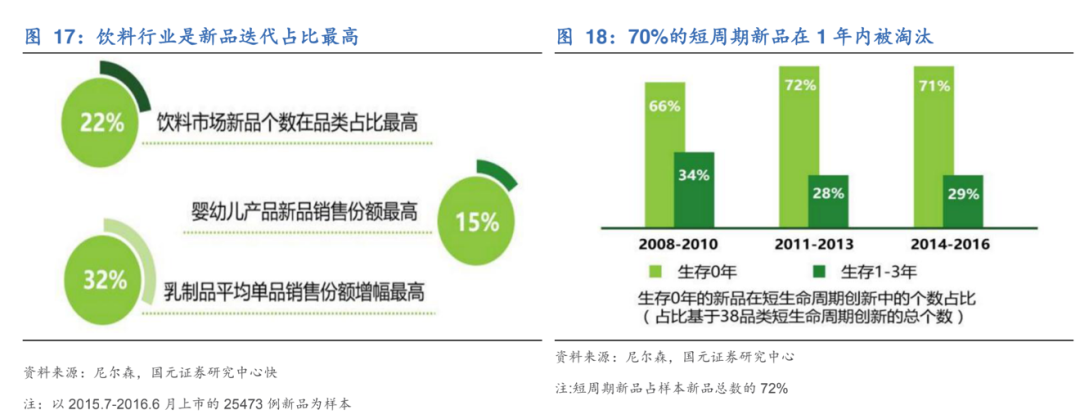

一方面,饮料行业变化频率高、产品推新快、生命周期短。尼尔森调查数据显示,2015-2016年期间上市的25473个快消品新品中,饮料品类的新品占比最高达到22%,同时生存3年以下的短生命周期的新品数量,占比从10年前的66%提高到了近三年72%。

Z时代崛起的大背景下,这种迭代速度只会更快、而新饮品的生命周期,则朝着越来越短的方向发展。

过往的经验也表明,饮料赛道大多数最后都会触碰到天花板。

以日本为例。1985年至1995年是日本无糖饮料发展的黄金十年,但在这期间,碳酸饮料的规模几乎增长停滞。这种规律下,一旦用户的口味发生变化,那无糖饮料也很容易被潮流甩在身后。

这样一来,对元气森林这样的企业来说,他们面临的挑战更多、也更复杂。

03 唐彬森的反围剿之战

据《晚点LatePost》近期报道,元气森林计划与河南老字号品牌“春都”达成战略合作,相关合作细节还在洽谈。春都是我国第一家生产火腿肠的公司。据称,“复兴老字号”已经成为公司的战略方向之一。

自2020年末以来,元气森林已经对外进行了多笔投资,目前其涉足的领域包括肉制品、轻食、日式拉面、即饮咖啡、酒类等。

这种广泛布局的打法之下,元气森林的终极目标可能已经发生了变化,它可能不再想成为下一个“可口可乐”,而是要围绕新消费这条赛道,打造一个品牌军团。

一位接近元气森林的人士称,公司产品部门最近正在根据职能进行重新划分调整,成立不同事业部,其之前投资的品牌,未来不排除会有相应变化。

唐彬森不断在新消费这条赛道落子的逻辑是什么?

2015年接受自媒体人阑夕采访时,唐彬森曾表示,一款产品只要能够在一个市场取得成功,那么这也意味着它有潜力推行到其他市场;

唐彬森信奉幂指数定律——0.99与1.01差距很小,但它们的365次方却有云泥之别,他认为底数大的一方能够获得最终的胜利;

早年演讲中,他反复强调一件事:这个时代是产品为王,而不是渠道为王。

但他同时又保持着激进的营销理念。2015年就称“我们敢在创造20亿收入时就掏出18亿去做广告投放。”

这形成了这样的一个流程:他在全球范围内不断地去找那些已经被证明过的赛道及产品,紧接着在国内市场同时推出大批类似系列,最终那些市场表现一般或不好的产品,会被果断抛弃,而那些留下来的,则被大规模推向市场,同时伴随着大手笔的营销投放。

在这个流程里,那些被抛弃的产品留出来的空缺,很快就会有新的产品补上来,再被检验,然后被抛弃或留下。

用户实际上变成了产品体验官、市场检验官。唐彬森熟稔地运行着这个流程,他并不在乎有多少产品被抛弃,因为那些留下来的,才最关键。

在某种程度上,让元气迅速出圈的气泡水,就是经由这个流程产生的爆款。

元气森林原研发总监叶素萍曾称,元气走的是快速试错的研发路子,内部平均一两天就做一次饮品口味测试,然后快速调整,研发周期控制在3-6个月,快的时候3个月就出产品了。

也是基于此,唐彬森才说“今年还有95%的产品没推出。”而这95%里,只要能产生一个爆款,对唐彬森来说就算成功。

元气森林的逻辑是,尽可能丰富产品池,增加产出下一个爆款的概率。

不过竞争对手们显然不想让这个过程太过顺利,元气森林带火了无糖饮料,如今成为了巨头们集体围猎的对象。

巨头的入场可不仅仅在停留在推新品、打市场上,他们更凶悍,杀伤力更强。

今年年初,给元气森林乳茶产品代工的工厂表示,因为顶不住压力,“今天晚上12点之前,生产元气森林的工厂必须停工。”据媒体报道,这是某国际饮料巨头老板亲自致电,要求对方通知其旗下代工厂立刻终止与元气森林的合作。

再到5月,一家碳酸饮料瓶瓶坯厂因为要有限供应国际巨头,也不再给元气森林供货。

农夫山泉则将子弹射向了线下的商超。67岁的钟睒睒亲自带动发起“天降财神”狙击战。

有个打法极其直接:店家只要把农夫山泉气泡水放在元气森林冰柜,每放一瓶,送一瓶售价三元的长白雪矿泉水,48瓶封顶;在其他竞品的冰柜放农夫山泉气泡水,则会送一瓶单价2元的农夫山泉,同样48瓶封顶。

而且这些费用不会算在农夫山泉对经销商费用的点数里,而是针对元气森林的一笔单独开支。

唐彬森该如何应对?潜在的短生命周期的威胁、巨头的围剿、行业竞争加剧,当这些不利因素一窝蜂地出现,元气森林真正的挑战,才刚刚开始。

[1]《乘风破浪的瓶装水》,国元证券;

[2]《1.2万字揭秘元气森林:年收入29亿,估值近400亿,它是如何做到的?》,增长黑盒Growthbox;

[3]《访谈|「元气森林」前研发总监叶素萍;爆款踩中的时间点最难复制》,财经涂鸦;

[4]《瓶装水的旧王和新王》,远川研究所;

[5]《钟睒睒:卖水的首富》,何加盐;

本文来自微信公众号“市值榜”(ID:shizhibang2021),作者:齐子槪 ,编辑:赵元 ,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK