房企年报梳理:资产和负债扩张规模均快速下降

source link: https://www.gelonghui.com/p/467242

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

房企年报梳理:资产和负债扩张规模均快速下降

7分钟前

963本文来自:固收彬法,作者:孙彬彬团队

“三道红线”政策出台实现了有效管控

作者:天风证券研究所固收孙彬彬团队

摘要:

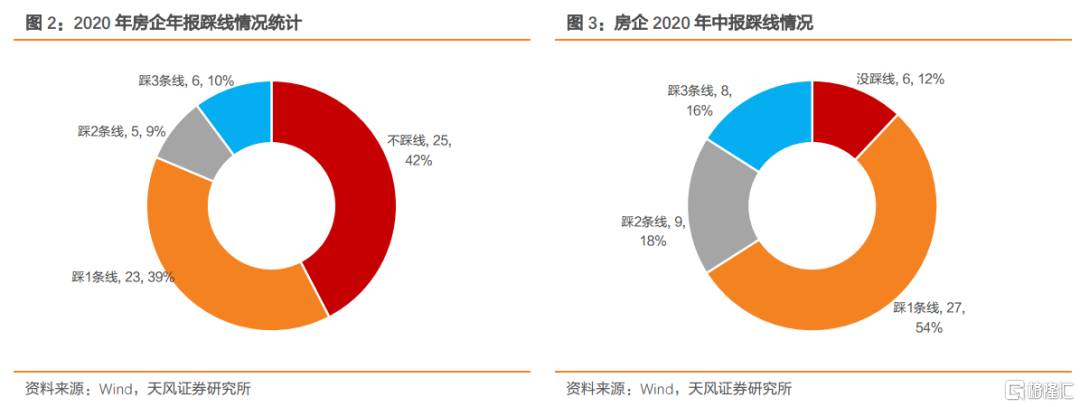

2020年底,59家样本房企中踩3条线的有6家,踩2条线的有5家,踩1条线的有23家,而不踩线的房企达到25家。相比于2020年中报的情况,踩线情况有明显改善。

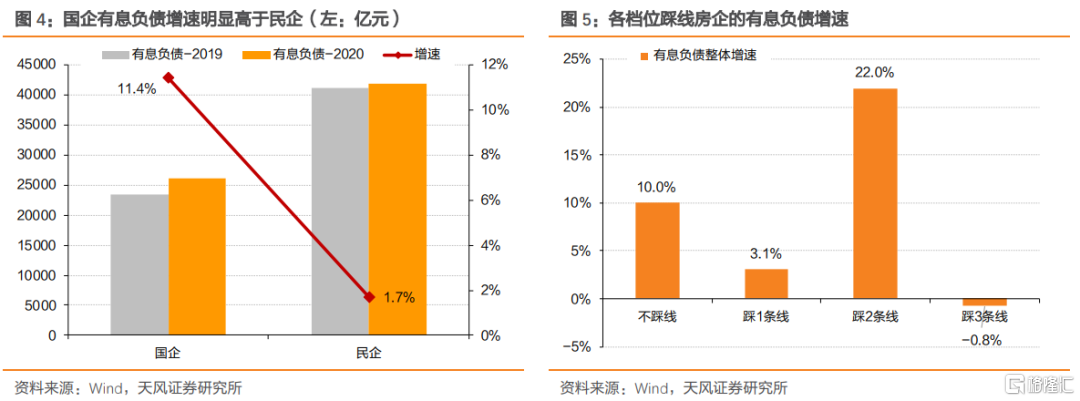

踩线数量较多的房企,有息负债整体增速更低,且在2020年全年融资成本下行的情况下,部分红色档(踩3条线)房企融资成本逆势上行,政策对微观企业融资的影响体现比较明显。尽管有息负债整体增速降低,但是部分国企仍实现了较高的有息负债增速,国企整体增速也达到11.4%,远高于民企1.7%的增速。

疫情冲击和2016-2017年高价拿地冲击了房企的盈利能力,近两年房企毛利率普遍下滑,部分房企出现了盈利的大幅度下滑。未来,前期高价拿地的影响逐渐消化,但结合土地出让均价和商品房销售均价来看,房企毛利率大幅上行的难度较高。

政策持续加压背景下,房企普遍加强对经营性现金流的回收,降低投资支出,资金缺口首次转正。未来,行业整体通过加大债务杠杆进行规模扩张的企业进一步减少。

综合来看,“三道红线”政策出台有效管控了房地产企业债务的激进扩张,尤其是民营房企。当然,短时间内指标的改善可能离不开少数股东权益等报表科目的调整,长期仍然需要通过加强运营管理、合理拿地投资来实现,因而样本房企资金缺口首次转正具有代表性意义。从信用投资的角度来看,建议优先筛选有优质资产、短期债务压力小、具备差异竞争优势的房企投资。

2020年年初,房企受到疫情的冲击,一度销售停滞;疫情得到控制后,销售逐渐恢复,但部分城市房价的持续上涨,推动了房地产调控政策加速出台。年中,各城市政策开始陆续收紧;8月份,对行业影响深远的“三道红线”出台;年底,又出台了房贷集中度管控政策。疫情与政策调控的双重冲击之下,房企财报表现如何?

房企财报怎么样?

1. 房企“三道红线”表现如何?

“三道红线”政策出台后,目前市场普遍接受的算法如下:

净负债率=(有息负债-货币资金)/净资产,其中货币资金应包括现金及现金等价物、受限制现金。

剔除预收账款后的资产负债率=(总负债-预收款项)/(总资产-预收款项),在计算扣除预收款后的资产负债率时,扣除的预收款也包含合同负债以及待转销项税额,即扣除预收款后的资产负债率=(总负债-预收款项-合同负债-待转销项税)/(总资产-预收款项-合同负债-待转销项税)。

现金短债比=现金及现金等价物/短期债务,预售监管资金不看作现金及现金等价物,若会计处理时计入现金及现金等价物;如无法披露预售监管资金,以货币资金的1/3 或预收款项的20%孰高计算指标。短期债务对应未来一年内到期(含一年)的有息负债。

另外,永续债务按会计准则计入有息负债或者净资产,2020年8月后发行的计入所有者权益的永续债券在计算总资产、净资产等科目时应予以剔除。

尽管明确了计算方法,但是想要仅仅依靠年报计算每家房企符合监管要求的“三道红线”实际情况,仍面临以下几个问题:

1、 计算净负债率时,部分房企未明确披露其有息负债规模,仅能依靠其财报科目进行加总估算实际有息负债规模;

2、 计算剔预资产负债率时,A股上市主体,一般均披露了待转销项税额,港股的披露情况则比较复杂,部分主体的预收账款/合同负债中包含了待转销项税额,部分主体则单独披露,并未包含在预收账款/合同负债中;还有一部分主体并未明确;

3、 计算现金短债比时,部分企业未披露预售监管资金和短期债务规模,受限制资金。

对此,我们采取以下几种方式来解决以上几个问题,以尽可能还原房企符合政策要求的“三道红线”情况:

1、 计算净负债率时,若房企年报中有披露有息负债规模,根据披露数据计算,如没有披露详细数据,则根据资产负债表会计科目加总进行估算;2020年8月后新增永续债从净资产中剔除,并加入有息负债;

2、 计算剔预资产负债率时,房企有单独披露待转销项税额的严格根据披露情况计算;没有披露的境内发债或上市主体,按照合同负债的9%估算待转销项税额;境外上市主体,不做处理。

3、 计算现金短债比时,首先从财报中整理预售监管资金规模,若财报有明确披露(港股多包含于受限制货币资金中),则直接剔除计算;若未明确披露,则另外以货币资金的1/3或预收账款的20%孰高者作为货币资金计算。短期债务以公司公告披露为准,如没有披露,根据会计科目进行估算。

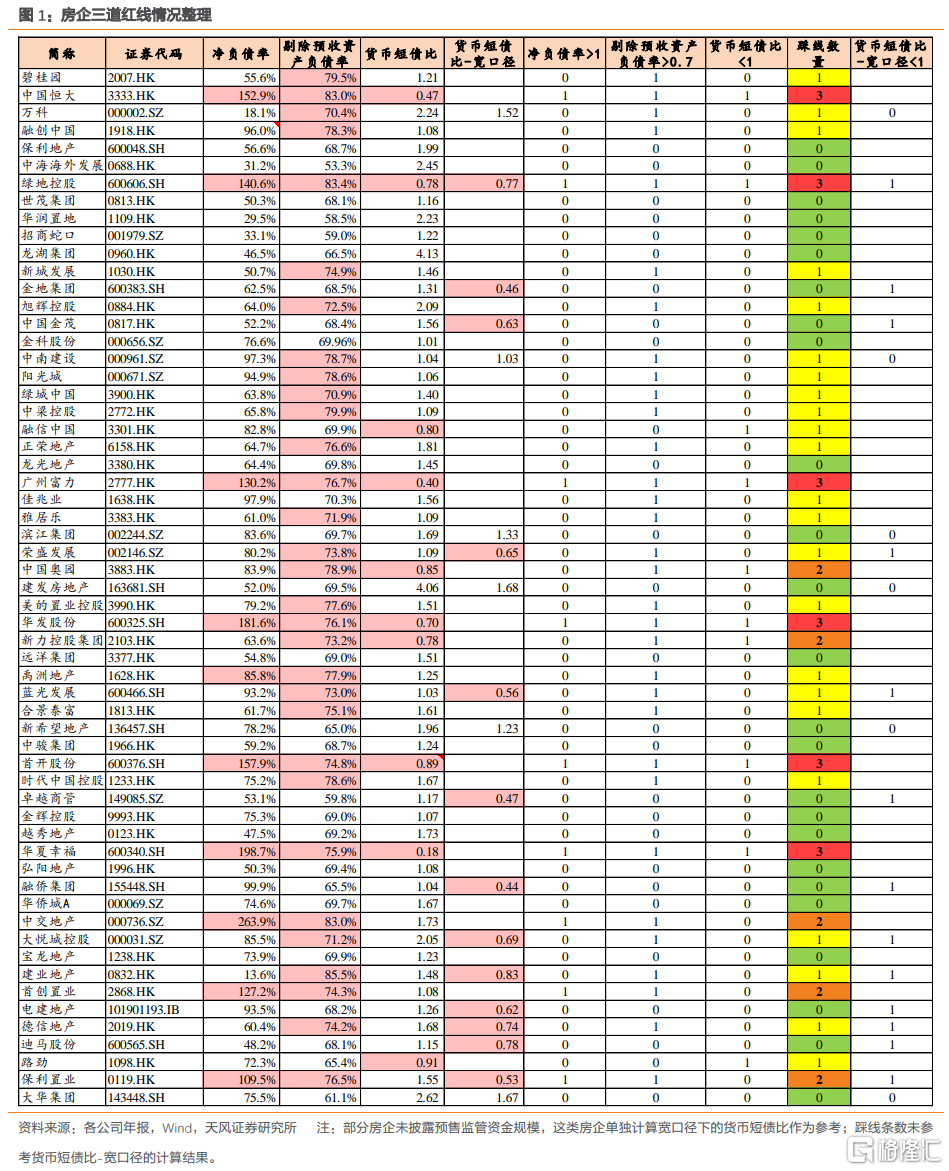

根据以上计算规则,我们统计并整理了克而瑞销售规模较高、有公开财务资料披露的部分房企,其“三道红线”计算结果如下:

相比2020年中报,近一半房企实现踩线条数下降。根据2020年报数据来看,踩3条线的房企数量为6家,这6家房企在2020年半年报时同样踩了3条线,大型房企中仅融创和蓝光实现了由红档(踩3条线)下降为黄档(踩1条线);另外有踩2条线的房企数量为5家,踩1条线的房企23家,不踩线的房企数量大幅上升至25家。样本房企中,踩线数量下降的房企超过20家。

踩线数量越多的房企,有息负债整体增速偏低,国企有息负债增速更高。根据样本房企统计来看,踩2条线的房企整体有息负债增速最高,其中主要是中交地产有息负债从2019年214.035亿元增长到455.6亿元,带动对应档位整体有息负债高速增长。按照企业性质来看,“三道红线”政策出台之后,国企有息负债增速整体仍达到11.4%,明显高于民企1.7%的有息负债增速。在“三道红线”政策下,尽管房企融资均受到影响,但银行贷款等融资渠道,国企优势更加明显。

2. 房企财务表现

2.1. 杠杆情况

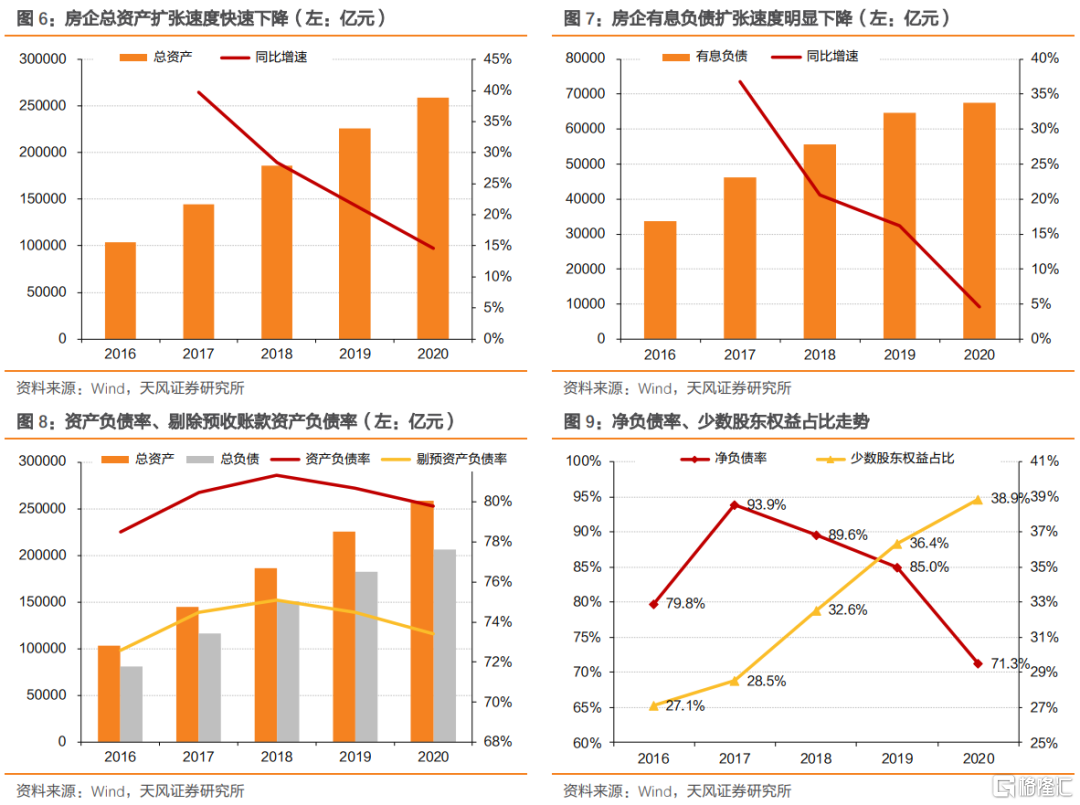

三道红线政策管控下,房企资产和负债扩张规模均快速下降。2020年,样本房企的总资产25.9万亿,同比增长14.6%,增速下降6.9pct;有息负债增速同样明显下降,2020年仅增长4.6%,增速下降11.6pct。

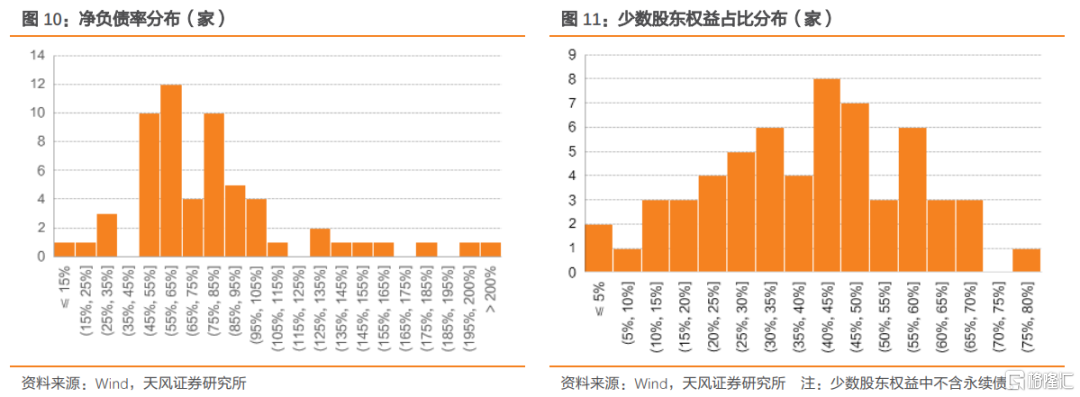

资产负债率、剔除预收账款资产负债率、净负债率整体均明显下降。2020年,样本房企资产负债率79.8%,同比下降0.9pct;剔除预收账款资产负债率73.4%,同比下降1.1pct;净负债率71.3%,同比下降13.7pct。在三道红线的政策考核压力下,剔除预收账款的资产负债率延续下降趋势,但是由于这一指标调节难度大,下降速度并未明显加快;净负债率指标容易受到货币资金、少数股东权益的影响,政策考核下,下降速度明显加快,但同时也可以观察到少数股东权益占比的持续上升。

房企净负债率多数处于45%~85%区间,超标企业数量较少;少数股东权益占比较高的房企数量进一步增多。房企境内(A股和债券)的报表中,房企发行的永续债一般以归母权益列式;而境外报表中,永续债多以少数股东权益列式,为统一口径,我们仅统计不含永续债的少数股东权益占比。截止2020年底,样本房企中少数股东权益占比在50%以上的房企已经有16家,占样本房企的比例达27%,少数股东权益成为房企调节杠杆指标的重要手段。

2.2. 盈利能力

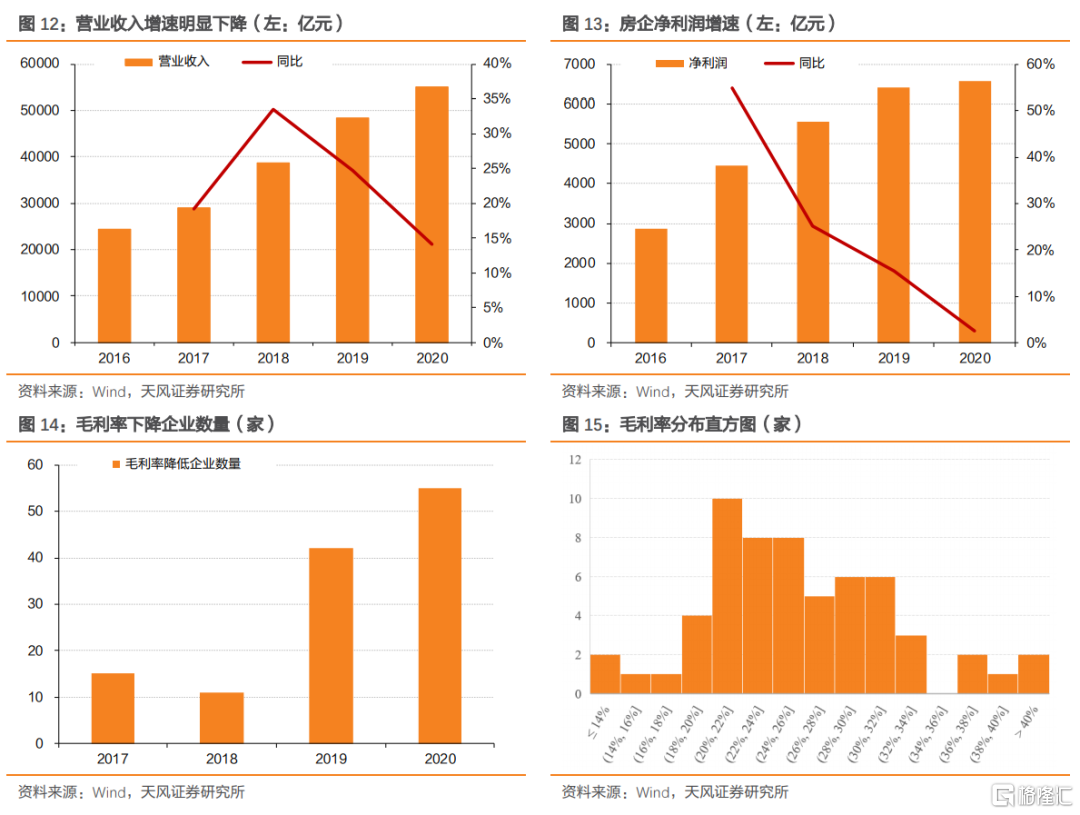

房企盈利能力进一步下滑。2020年,样本房企营业收入5.51万亿,同比增长14.1%,增速下降10.6pct;同期实现净利润6574.2亿元,同比仅增长2.5%,增速下降12.9pct,净利润增速显著低于营收增速。

从企业来看,多数房企毛利率下降,59家样本房企中55家房企毛利率下滑,仅4家毛利率上行;而2019年,毛利率下滑的企业为42家。但观察房企的毛利率分布,多数房企的毛利率仍处于20%以上,处于相对较高的区间。

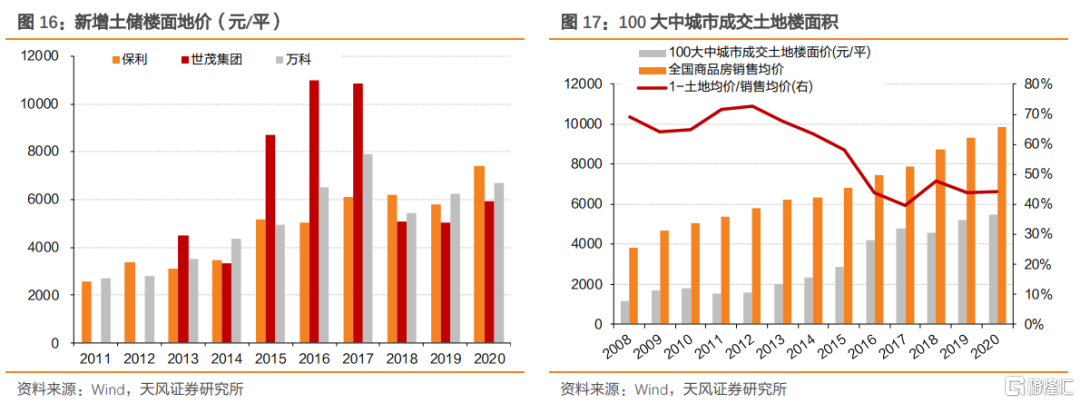

盈利能力下降的最为直接原因是房企在2016-2017年拿地价格快速上行,而房价上行幅度明显低于地价上行幅度,从而压缩了房企的利润空间。我们整理了保利、世茂集团和万科从2011年以来新增土储的楼面地价,3家头部房企在2016-2017年新增土储楼面地价均价均明显上行,甚至远高于随后2018-2020年的拿地均价。

展望后市,房企毛利率还有上行空间吗?核心仍然在于观测地价与房价的利润空间是否足够。

首先,房企2016-2017年拿的高价地对2019-2020年利润率的影响已经体现了绝大部分,但部分房企可能后续仍有影响;

其次,从百城成交土地楼面价来看,2020年已经达到5499元/平的空间,已经达到历史高点,而房价整体上涨有限,且目前新房销售价格受政策管控。以(1-土地均价/销售均价)粗略观测毛利率空间,近两年利润空间并未有大幅改善;

综合判断,未来房地产行业的毛利率可能很难有行业性的改善,但对于微观企业而言,前期拿地价格比较高的房企,未来存在利润空间回归正常水平的过程。

2.3. 偿债能力

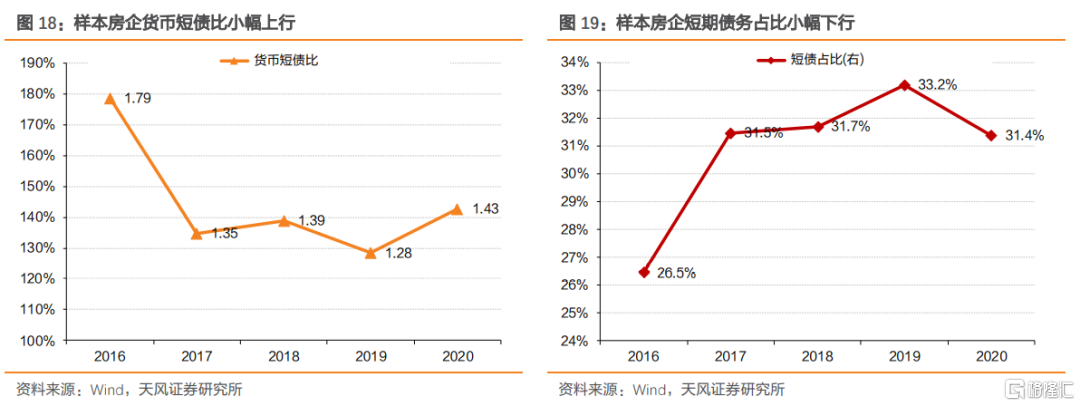

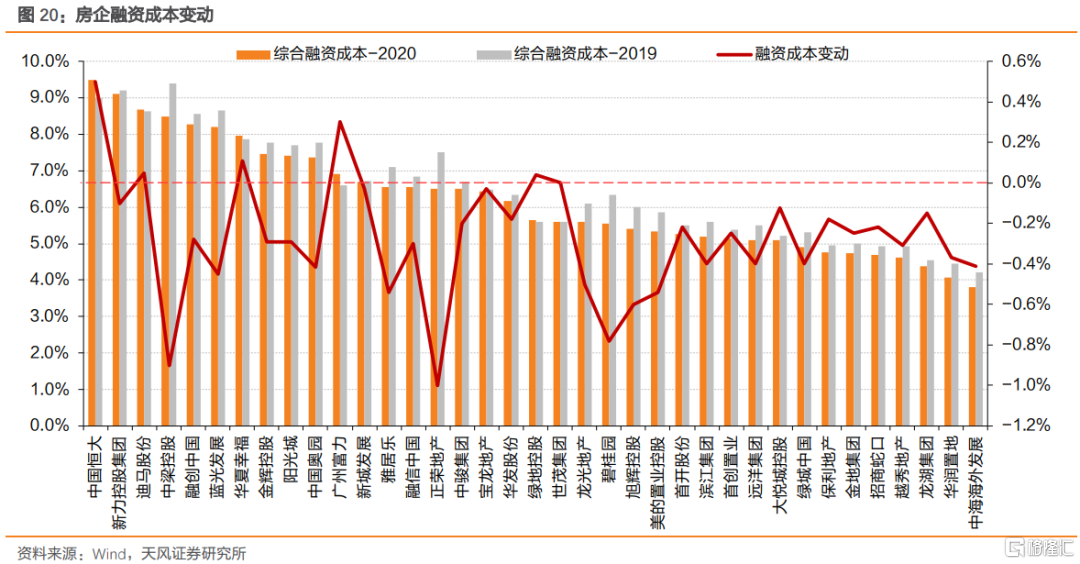

短债占比下行,货币短债比上行。2020年,房企短期债务占比小幅下降至31.4%,房企短期偿债能力边际改善。但考虑到三道红线政策要求下,为了指标达标,房企存在调整债务结构的动力,但从结果来看,改善幅度相对有限。同期货币短债比上行至1.43,货币资金规模的增长占据更主要的低位。

2020年初在疫情冲击下,融资环境相对宽松,多数房企融资成本明显下降。如正荣、中梁、碧桂园、旭辉、美的置业、雅居乐和龙光等房企,综合融资成本均下降0.5%以上;但仍有部分房企融资成本上行,如恒大、富力、华夏幸福、迪马股份、绿地控股等。融资成本上行的房企中,除迪马股份外,其他4家均为红色档房企。在政策管控下,踩线较多的房企面临更大的融资压力。

2.4. 现金流

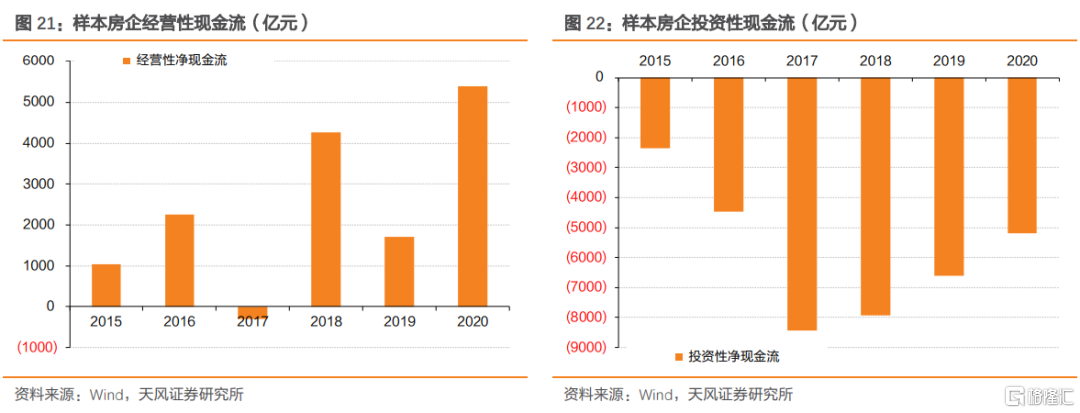

尽管受到了疫情的冲击,但是整体经营性现金流明显改善。2020年,样本房企经营性现金流量净额为5390.7亿元,相比2019年的1712亿元大幅改善。在三道红线政策管控下,房企普遍加强了对现金流管理,推动了房企经营向现金流的明显改善。

扩张速度进一步放缓,投资性现金流小幅收缩。房企融资难度加大,政策管控更加严格,房企投资性现金流出小幅收缩。

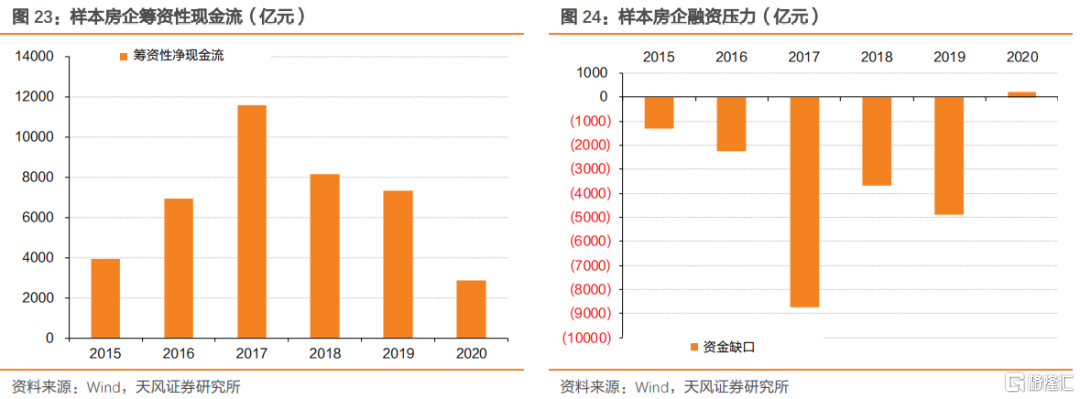

政策管控下,资金缺口首次为正。我们以经营性净现金流+投资性净现金流作为衡量房企融资压力/资金缺口的指标,2020年样本房企资金缺口首次转正,为209亿元。历史上,资金缺口是房企融资难度、扩张拿地热情的综合反映,如拿地热情高企的2017年资金缺口就相对较大,当年融资也相对顺畅。2020年上半年疫情冲击,下半年三道红线、房贷集中度政策陆续出台,房企融资难度大、扩张风险高,因而多通过加强运营改善自身现金流。资金缺口为正,意味着大部分房企可以在现有融资规模下依赖自身经营性现金流维持运转,对行业而言,具有标志性意义。

3. 小结

(1)2020年底,59家样本房企中踩3条线的有6家,踩2条线的有5家,踩1条线的有23家,而不踩线的房企达到25家。相比于2020年中报的情况,踩线情况有明显改善。

(2)踩线数量较多的房企,有息负债整体增速更低,且在2020年全年融资成本下行的情况下,部分红色档(踩3条线)房企融资成本逆势上行,政策对微观企业融资的影响体现比较明显。尽管有息负债整体增速降低,但是部分国企仍实现了较高的有息负债增速,国企整体增速也达到11.4%,远高于民企1.7%的增速。

(3)疫情冲击和2016-2017年高价拿地冲击了房企的盈利能力,近两年房企毛利率普遍下滑,部分房企出现了盈利的大幅度下滑。未来,前期高价拿地的影响逐渐消化,但结合土地出让均价和商品房销售均价来看,房企毛利率大幅上行的难度较高。

(4)政策持续加压背景下,房企普遍加强对经营性现金流的回收,降低投资支出,资金缺口首次转正。未来,行业整体通过加大债务杠杆进行规模扩张的企业进一步减少。

(5)综合来看,“三道红线”政策出台有效管控了房地产企业债务的激进扩张,尤其是民营房企。当然,短时间内指标的改善可能离不开少数股东权益等报表科目的调整,长期仍然需要通过加强运营管理、合理拿地投资来实现,因而样本房企资金缺口首次转正具有代表性意义。从信用投资的角度来看,建议优先筛选有优质资产、短期债务压力小、具备差异竞争优势的房企。

风险提示:信用风险事件频发,融资政策变动超预期。

报告来源:天风证券股份有限公司

报告发布时间:2021年 5 月 26 日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK