2021年一季报A股业绩预告点评——全A复合增速或突破30%,中游制造利润加速释放

source link: https://www.gelonghui.com/p/460492

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2021年一季报A股业绩预告点评——全A复合增速或突破30%,中游制造利润加速释放

3小时前

10,271本文来自格隆汇专栏:招商策略张夏,作者:张夏 耿睿坦

整体A股2021Q1盈利增速测算值达到35.1%,中游制造业和资源品盈利明显提升。

截至4月15日上午,约有1350家A股上市公司披露了2021Q1业绩预告/快报/报告,披露比例约为33%,其中业绩预告向好率再次提升至76%。整体A股2021Q1盈利增速测算值达到35.1%,中游制造业和资源品盈利明显提升。

核心观点

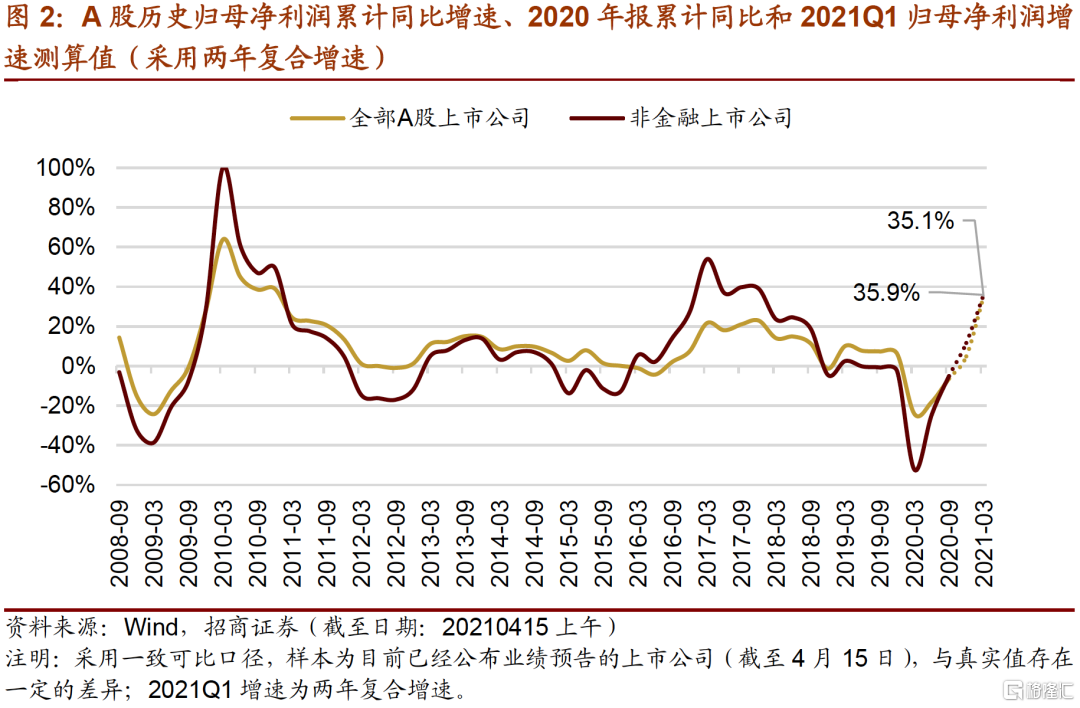

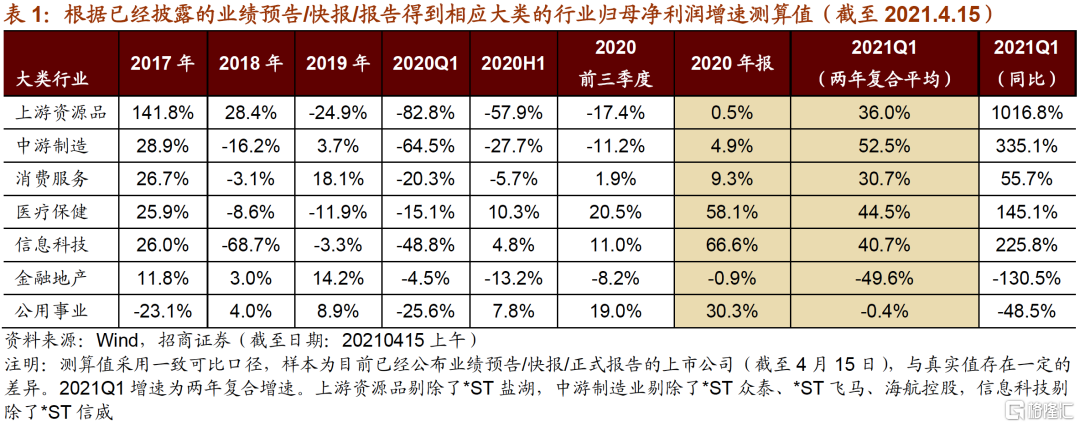

根据一致可比口径测算,即2021Q1盈利测算值的样本为目前已经公布盈利情况的上市公司,全A/非金融A股两年复合平均增速测算值为35.1%/35.9%,全部A股盈利增速测算值已经超过上一轮盈利周期高点(2017Q1为21.7%)。大类行业2021Q1盈利改善强弱:中游制造,资源品>消费服务>医药、TMT。全部A股/非金融A股2020年报盈利累计同比增速测算值由负转正,分别为4.9%/11.6%。

2021Q1业绩较大幅度改善主要受到以下因素的共同驱动:1.绝大多数公司表示去年同期低基数为今年业绩释放创造了较大空间。2.企业鼓励员工就地过年增加了用工时长和开工率,因此营收也出现明显增长。3.海外市场需求强劲,部分公司海外订单较为饱和,出口型板块如电子、家电、机械等海外营收规模扩大。4.去年四季度以来多个领域出现涨价潮,代表性行业如钢铁、化工、有色金属、造纸、面板、航运等,其毛利率得到明显改善。5.在盈利周期上行阶段,企业所面临的费用压力相对可控(如固定资产折旧相对稳定或被低估、财务费用压力、职工薪酬具有一定的粘性),部分行业能够享受一定的费用红利期。预计A股2021Q1业绩增速将会达到本轮盈利周期高点,进入二季度之后同比增速将会回落,但由于全球经济复苏共振且出口持续改善,不排除A股二季度盈利超预期改善的可能。

业绩改善且景气向上的领域:1.化工(化学制品、化学原料、复合肥)。国内和海外需求强劲,产品价格中枢明显提升。国内经济形势持续向好背景下,下游市场对石油化工产品需求旺盛。2.资源品(钢铁、采掘、有色金属、石油石化)。受益于宏观经济持续恢复以及制造业产品需求增加,同时原料价格上涨推动钢材等价格上升,钢铁行业、采掘、有色金属等行业景气度不断提升,同时可以享受规模效应带来的成本费用相对可控。3.电子(电子制造、光学光电子、半导体)。受益于新能源电动汽车、电脑类、智能穿戴类等下游领域发展,消费电子订单需求量增加;半导体国产替代加速;大尺寸面板等产品需求旺盛。4.轻工(造纸、家用轻工)。家用轻工进行部分产品提价,家具市场景气度较去年同期大幅提升。造纸板块主要纸种均落实提价且提价效益明显,文化纸和白卡纸保持高景气。5.汽车(整车、汽车零部件)及新能源板块。受益于汽车产销持续改善以及新能源汽车放量贡献业绩,一季度整车厂营收和利润均出现大规模提升,并推动汽车零部件公司销售业绩上升。全球新能源行业持续高景气,光伏、风能、输变电设备等行业盈利持续改善,除此之外,航运、军工、通用设备、专用机械等行业业绩表现和景气度也较为不错。

2020年四季度末以来,A股2020年和2021年盈利预测增速出现持续较大幅度上调。近期业绩增速上调幅度较大的行业依次为电子、综合金融、钢铁、计算机、有色金属、电力设备及新能源、通信等,多为顺周期、TMT和景气度处于高位的行业;从绝对增速来看,消费者服务、交通运输、传媒、商贸零售等行业2021年增速预测值领先于其他行业,即在疫情期间严重受损的行业(如餐饮旅游、出行消费等)在今年具有较大的业绩修复空间。从估值和盈利匹配度来看,PEG<1行业集中在TMT(电子、计算机、传媒)、顺周期(钢铁、基础化工、煤炭、轻工制造)、疫情后仍待修复板块(交通运输、消费者服务、石油石化)等行业。

风险提示:业绩下修风险,政策支持力度不及预期

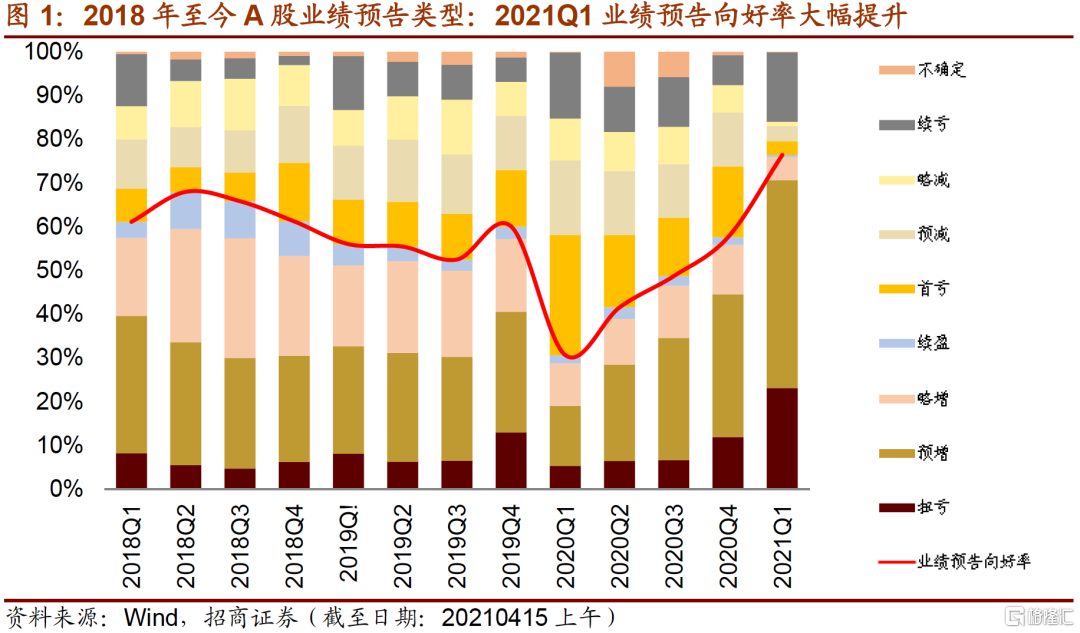

预告进度:披露率约三成,向好率再次提升

截至4月15日上午,约有1350家A股上市公司披露了2021年一季报业绩预告/快报/报告,占全部A股的比例约为33%,其中绝大多数是以业绩预告的形式存在。

从业绩预告类型来看,目前已经披露一季报预告的上市公司预告向好率为76%,相比年报预告向好率再次明显提升,也高于2018年以来历次业绩预告的向好率(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)。

02

整体业绩:加速向上,全A增速突破上一轮盈利高点

根据一致可比口径测算,即2021Q1盈利测算值的样本为目前已经公布盈利情况的上市公司,两年复合平均增速测算值为35.1%/35.9%,全部A股盈利增速测算值已经超过上一轮盈利周期高点的增长水平(2017Q1为21.7%),非金融板块盈利增速距离上一轮盈利高点仍有一定的差距。(注意:由于可得样本有限,因此测算值与真实值存在一定的偏差。)

全部A股/非金融A股2020年报盈利累计同比增速测算值由负转正,分别为4.9%/11.6%,相比2020年前三季度盈利增速也出现明显好转。(注意:此处年报测算样本为目前已经公布业绩预告/快报/正式报告的上市公司,披露比例约为75%;由于可得样本有限,因此测算值与真实值存在一定的偏差。)

参考业绩预告披露等信息,一季报业绩较大幅度改善主要受到以下因素的共同驱动:

→ 绝大多数公司表示去年同期低基数为今年业绩释放创造了较大空间。

→ 一季度企业鼓励员工就地过年增加了用工时长和开工率,因此营收相比2019年一季度也出现明显增长。

→ 海外市场需求强劲,部分公司海外订单较为饱和,出口型板块如电子、家电、机械等海外营收规模扩大。

→ 去年四季度以来多个领域出现涨价潮,代表性行业如钢铁、化工、有色金属、造纸、面板、航运等,其毛利率得到明显改善。

→ 在盈利周期上行阶段,企业所面临的费用压力相对可控(如固定资产折旧相对稳定或被低估、财务费用压力、职工薪酬具有一定的粘性),部分行业能够享受一定的费用红利期。

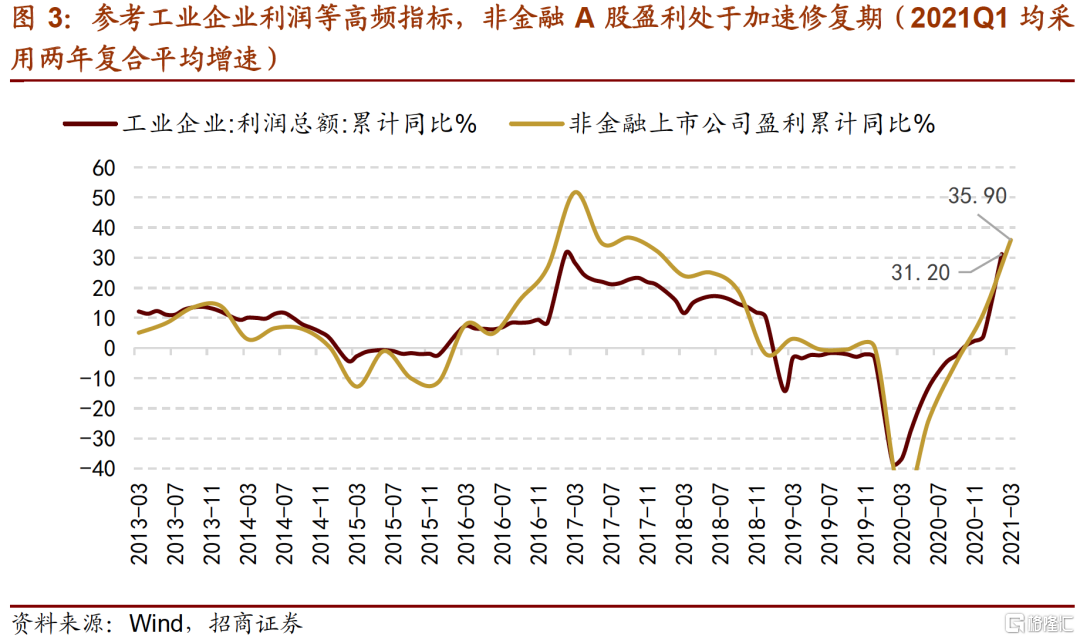

预计A股2021Q1业绩增速将会达到本轮盈利周期高点,进入二季度之后同比增速将会回落,但由于全球经济复苏共振且出口持续改善,不排除A股二季度盈利超预期改善的可能。参考工业企业盈利指标,2021年1-2月规模以上工业企业盈利同比增长1.79倍,相比2019年1-2月增长72.1%,两年平均增长31.2%。企业利润较快增长主要是受到去年同期低基数、企业用工增加、工业生产销售增长加快、工业生产销售均达到近年较好水平等因素共同作用的结果。

由于工业企业和非金融类上市公司的成分股具备有一定的重合度,且二者利润增速历史值几乎保持相似的变动趋势;因此在工业企业利润等高频指标的指引下,2021年一季度非金融A股盈利增长将会达到较高的水平。

03

大类行业:中游制造,资源品>消费服务>医药、TMT

大类行业2021Q1盈利改善强弱:中游制造,资源品>消费服务>医药、TMT

各个大类板块盈利出现不同程度改善,综合考虑利润可持续性、基数大小等因素,2021年一季度盈利加速上行的板块集中在资源品和中游制造板块。具体来看,受益于汽车产业链景气度持续回升以及机械、电气设备等高景气度板块持续释放利润,中游制造业2021Q1业绩增速领先于其他板块;由于大宗商品如钢铁、化工品、有色金属、原油等价格持续好转,上游资源品板块迎来量价齐升,收入和利润均出现较大幅度改善;消费服务板块业绩改善驱动力主要来自可选消费(如轻工制造)和外出消费(商贸零售)。医疗保健和信息科技板块一季报盈利增速测算值均为40%以上,相比2020年报的增速出现一定程度的弱化,但绝对增速依然较高。金融地产板块披露一季报业绩预告的个股数量有限,其测算参考意义相对较弱。

04

业绩改善且景气向上:资源品/电子/轻工/汽车/军工/新能源

化工(化学制品、化学原料、复合肥)

多家公司表示复合肥产品销量和毛利率均明显提升,磷肥等景气度上行,国内和海外需求强劲,产品价格中枢明显提升。国内经济形势持续向好背景下,下游市场对石油化工如丙烯等产品需求旺盛;受海外疫情和北美极寒天气的影响,美国多套化工装置非计划停车,海外化工原料供应出现持续短期,部分石油化工企业迅速调整销售策略从而扩大出口。化学制品行业(如有机硅等)终端产品整体销量及收入增幅较高,订单增速提升,产销量及产品价格较去年同期上涨明显。

资源品(钢铁、采掘、有色金属、石油石化)

受益于宏观经济持续恢复以及制造业产品需求增加,同时原料价格上涨推动钢材等价格上升,钢铁行业、采掘、有色金属等行业景气度不断提升;国际原油价格持续上涨。多种资源品企业产品量价齐升,产品销售价格大幅上涨且产销规模扩大,同时可以享受规模效应带来的成本费用相对可控。

电子(电子制造、光学光电子、半导体)

受益于新能源电动汽车、电脑类、智能穿戴类等下游领域发展,消费电子订单需求量增加,海外电子巨头和新能源电动汽车企业等优质大客户的收入贡献提升。半导体国产替代加速,且上游供给端出现收缩而下游需求端较为旺盛,部分企业表示产销两旺且产能利用率提升。光学光电子方面,大尺寸面板等产品需求旺盛且环比去年四季度利润较大幅度提升,面板龙头企业业绩超预期改善。

轻工(造纸、家用轻工)

家用轻工进行部分产品提价,家具市场景气度较去年同期大幅提升。造纸板块主要纸种均落实提价且提价效益明显,文化纸和白卡纸保持高景气,盈利能力超预期改善。

汽车(整车、汽车零部件)

受益于汽车产销持续改善以及新能源汽车放量贡献业绩,一季度整车厂营收和利润均出现大规模提升,同时新能源汽车产能和销量增长推动汽车零部件公司销售业绩上升。除此之外,部分整车厂与信息技术类企业合作从而推进自动驾驶领域技术进步,并加大了在智能化和电动化领域的研发投入。商用车市场也保持较高景气度。

新能源(光伏、风电)

全球新能源行业持续高景气,光伏、风能、输变电设备等行业盈利持续改善,一季度利润依然保持较快增长。在新能源汽车行业高景气的带动下,锂电池产品如负极、隔膜等出货量大幅提升,同时产能提升贡献利润增量。

航运

由于我国出口连续数月超预期,一季度集装箱航运市场下需求向好,中国出口集装箱运价综合指数同比翻倍增长,预计二季度运价或将维持高位。

05

一致盈利预期变化和估值盈利匹配度

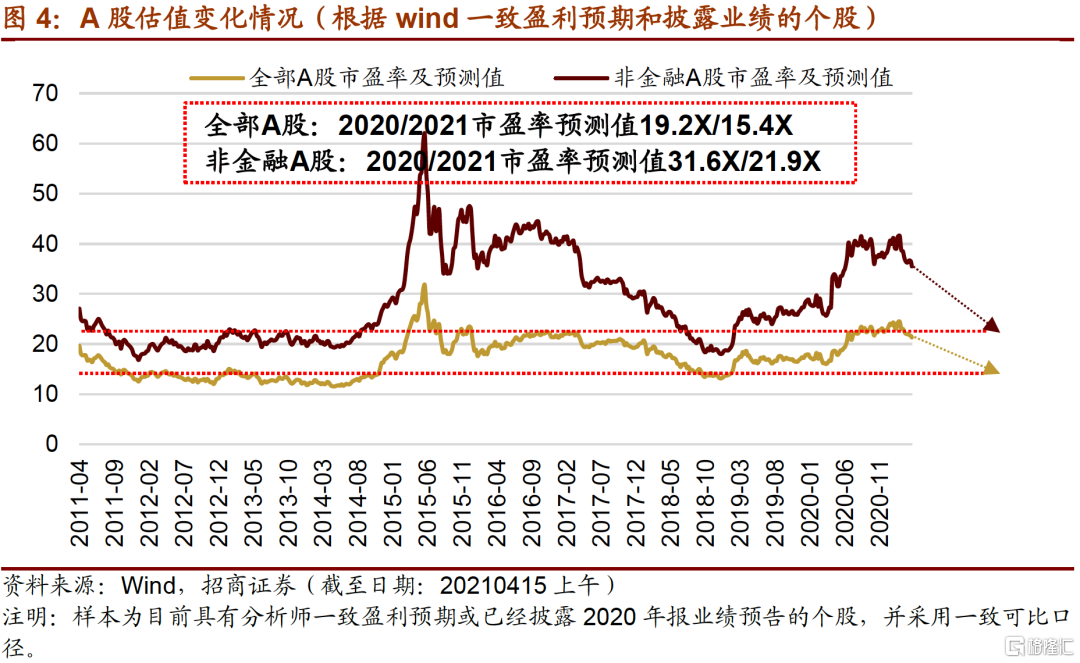

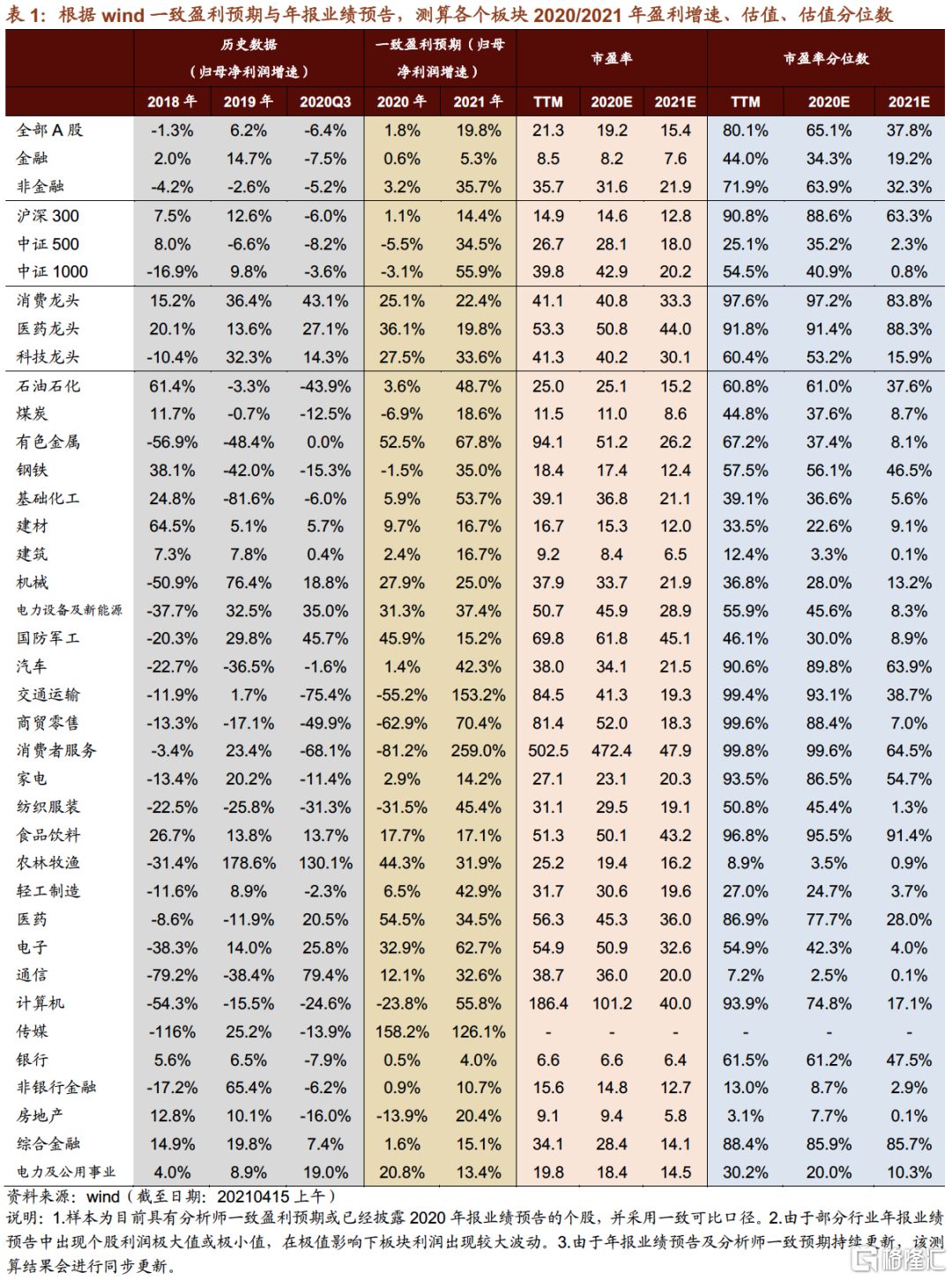

近期A股盈利加速释放,且2021年一季报盈利增速高企,2021年利润中枢明显高于2020年增速。由于业绩持续改善且流动性宽松程度收敛,三月以来A股估值出现一定程度的下行。目前全部A股和非金融A股估值分别为21.3X和35.7X,对应的十年期分位数回落至为80.1%和71.9%。

根据wind一致盈利预期以及已经披露业绩的个股,采用自下而上和整体法进行统计,全部A股归母净利润增速2020E/2021E分别为1.8%/19.8%,对应估值为19.2X/15.4X,分位数分别是65.1%/37.8%。剔除金融后A股归母净利润增速2020E/2021E分别为3.2%/35.7%,对应估值为31.6X/21.9X,分位数分别是63.9%/32.3%。考虑2021年盈利之后,A股整体估值水平相对合理甚至偏低。

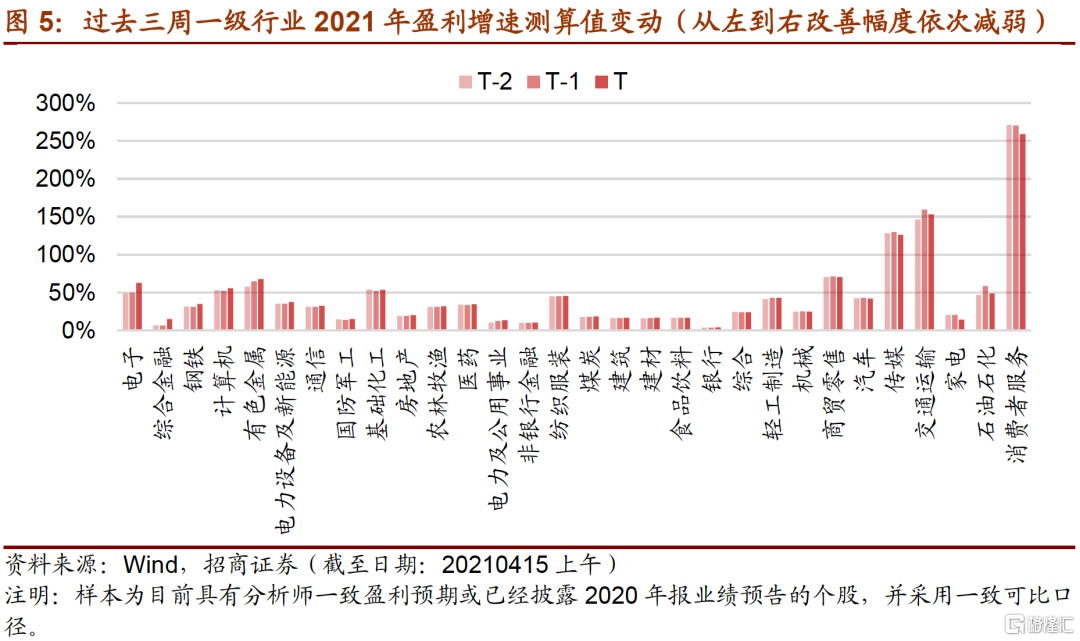

2020年四季度末以来,A股2020年和2021年盈利预测增速出现持续较大幅度上调,这与越来越多的行业开启利润修复有较大的关系。从近期利润上调情况来看,与上周相比,本周业绩增速上调幅度较大的行业依次为电子、综合金融、钢铁、计算机、有色金属、电力设备及新能源、通信等,多为顺周期、TMT和前期景气度处于高位的行业;从绝对增速来看,消费者服务、交通运输、传媒、商贸零售等行业2021年增速预测值领先于其他行业,即在疫情期间严重受损的行业(如餐饮旅游、出行消费等)在今年具有较大的业绩修复空间。

本文对于重要指数的盈利和估值情况进行测算,统计结果显示2021年沪深300、中证500、中证1000指数盈利增速依次提升,且后两者目前的估值相对合理;考虑到2021年盈利后,中证500和中证1000具有较高的估值性价比。龙头指数方面,消费龙头和医药龙头盈利增速有所放缓,目前消费和医药龙头指数估值分位数依然处于90%以上,估值消化压力相对较大;科技龙头指数估值目前已经回落至60%以内,考虑到30%以上的盈利增速,其估值性价比逐渐凸显。

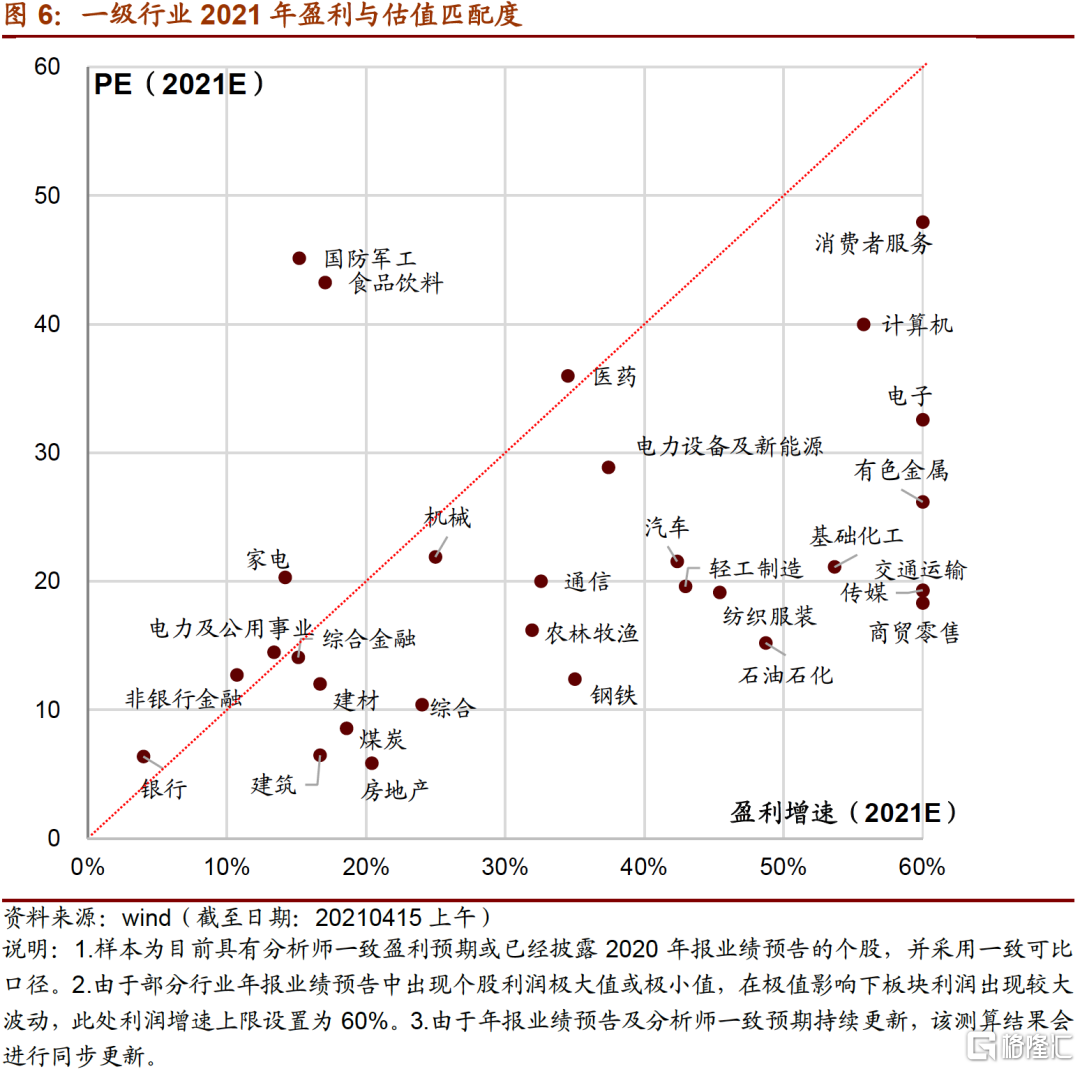

一级行业方面,从2021年估值和盈利匹配度来看,PEG<1行业集中在TMT(电子、计算机、传媒)、顺周期(钢铁、基础化工、煤炭、轻工制造)、疫情后仍待修复板块(交通运输、消费者服务、石油石化)等行业,即处在下图45°线以下的行业。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK