巨亏9亿、王卫道歉,顺丰为何“翻车”?

source link: https://www.36kr.com/p/1175524765690753

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:本文来自微信公众号“深燃”(ID:shenrancaijing),作者:深燃团队,36氪经授权发布。

作者 | 魏婕

编辑 | 黎明

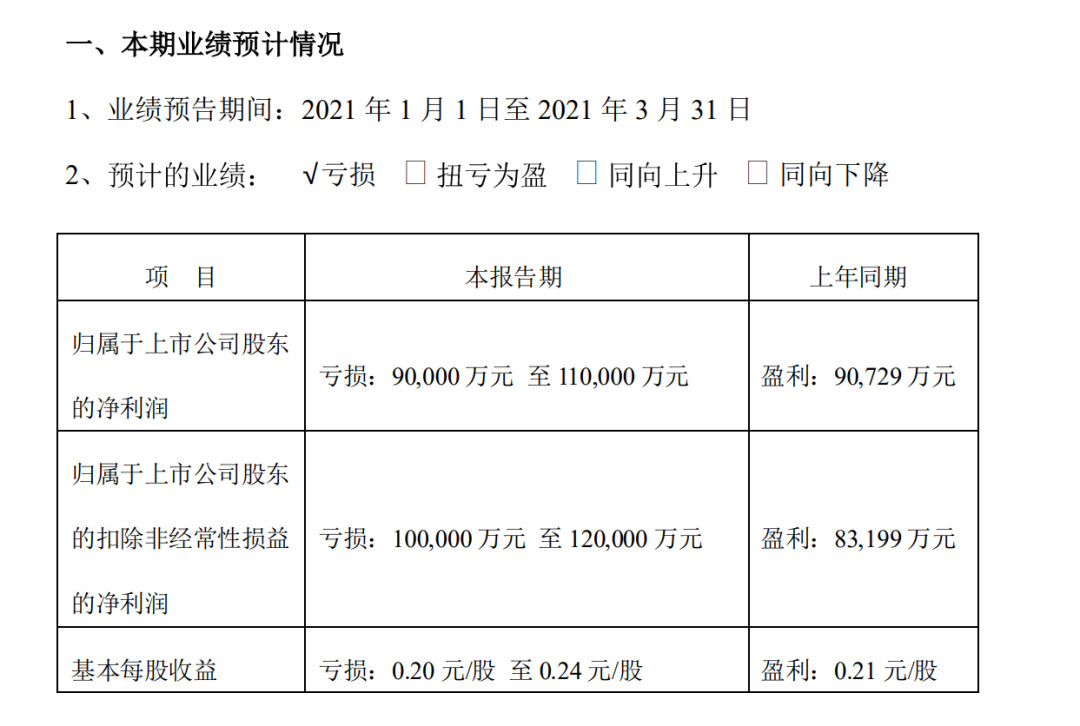

4月9日,快递行业的好学生、A股大白马顺丰开盘跌停,承包了当日早晨的财经新闻弹窗和热搜,成为当日熊股。原因无他——4月8日晚间,顺丰发布业绩预告称,预计2021年第一季度,净利润亏损9亿元至11亿元,而去年同期盈利9.1亿元。

来源 / 深交所顺丰公告

顺丰官方给出了如下原因——新业务的前置投入导致成本承压、为了缓解产能瓶颈临时增加投入导致成本承压、“就地过年”给员工发放了高额补贴、同行春节没放假,分散了顺丰的散单业务。

不过,资本市场对这份解释并不买账。4月9日开盘顺丰股价直线跌停,如今的股价较年前的高点相比,已经缩水超40%,顺丰总市值累计蒸发超2000亿元。

4月9日,顺丰董事长王卫在2020年股东大会上致歉,称在管理上有疏忽,类似的问题不会出现第二次。顺丰财务总监用“短暂的阵痛”形容公司一季度业绩表现。

行业内人士指出,现阶段加大资本开支力度,长远来看,可以进一步提升顺丰在行业内的优势。接下来的竞争中,快递业会进入“价格战2.0模式”,而顺丰也将跳出“高端战场”,在低价的快递领域和快运领域对其他对手展开竞争。预计10月份之后,顺丰会出现利润拐点。

顺丰之所以如此着急地加大投入、争夺市场,是因为如今的快递行业正处于加盟式快递整合洗牌、京东物流以及极兔速递等公司上市之前的时间窗口期。一言以蔽之,晚了,对手就更强了。

优等生交出烂考卷,顺丰飘了?

顺丰和它的投资者会记住这一天的。因为自2009年一季度有记录以来,顺丰一季度从来都没有出现过亏损的情况。即便在艰难的2020年一季度,净利润也有9.07亿元。

很多投资者的困惑和意外溢于言表——浓眉大眼的大白马怎么也“爆雷”了?

大家的惊讶不无道理。因为在3月17日披露的年报中,顺丰还是那个优等生的样子。顺丰2020年年报显示,2020年实现营业收入1540亿元,同比增长37.3%;业务量81.4亿票,同比增长68.5%;归母净利润73.3亿元,同比增长26.4%;扣非归母净利润61.3亿元,同比增长45.7%。关键指标涨涨涨,顺丰和投资者一片浓情蜜意。

仅仅过了不到一个月,顺丰却突然“翻脸”——不好意思,我亏了,你随意。把“该抛、该持还是该加仓”的难题留给了投资者。

顺丰在公告中列出了亏损的5个理由。

理由1:公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,公司继续加大新业务的前置投入。

公告里并未指出“新业务”是什么,结合过往资料来看,顺丰的“新业务”指的是其“四网融通”战略。在3月份顺丰举办的2020年度业绩发布会上,相关负责人在谈及未来的经营举措方向时,首次提出了 “四网融通”的概念。“四网”主要是指顺丰大网(直营时效网)、丰网(瞄准下沉电商件市场、采用加盟模式)、快运网(顺丰快运+顺心捷达的大件网)和仓网。

理由2:疫情延缓了公司资本性开支投入节奏,业务量增速迅猛,导致速运多环节出现产能瓶颈。从去年四季度开始增加临时资源投入以承接增量,致使成本承压。

值得注意的是,安信证券指出,去年同期,快递企业成本红利较多。去年一季度,快递企业享受了44天的免征通行费,各家节约通行费用约1.8亿元至2.0亿元。今年,这笔成本费用将如常体现。

理由3:在整合的初期, 存在资源重叠投放。

这里的整合即上述“四网融通”。不过王卫称,这部分因素是在顺丰预期之内的。“在业务飞速发展的过程中,我们也看到了一些短板,比如场地、运力、人力、系统架构底盘等缺乏共享,因此我们从第四季度开始筹划解决这些短板,在整合过程中,肯定会出现一些重合的成本,这个是我们预计到的。”

理由4:公司第一季度给予春节一、二线在岗人员高额补贴。

王卫在股东大会上表示,没有预计到这一点。春节高峰期运力成本高于原来的预期。

理由5:同行在部分区域春节不打烊的安排,分化了部分散单业务,时效件中散单业务增长低于预期;存量客户中的经济型业务增长较快,公司电商件毛利承压。

王卫表示,一季度时效件没有达到预计的增长量,再叠加经济件的因素,造成了成本的虚高。

这些理由没能平息激烈的质疑声。4月9日下午,针对一季度业绩预亏一事,顺丰投资者关系总监陈希文对外表示:一季度(亏损)不是长期的问题,只是投入一下加大了,基本面没有太大问题。纯粹是业务量太多,投得太快,导致(利润)一下就下去了。二季度利润会好起来。

简而言之,顺丰的说法是,问题不大,就是步子迈太大了。

顺丰危险了吗?

让资本市场反应剧烈的顺丰,到底怎么了?顺丰在打的算盘是,覆盖更低的价格带,找到第二增长曲线。

众所周知,时效件(以商务客户为主,对于时效和服务有极高要求的快件)是顺丰的基本盘,也是其区别于其他快递公司的起家之道。凭借着客单价更高的时效件,顺丰稳坐高端赛道,吃到了行业金字塔尖的红利。然而,近几年顺丰开始觉得:不行,顺丰还要向下以及向外攻打,吃下更多的市场份额。

申万宏源研报指出,时效件是顺丰的主要利润来源,由于今年其他快递公司春节不打烊,分流了部分需求,再叠加去年高基数的影响,预计今年一季度顺丰的时效件增速在5%-10%之间,阶段性低于公司和市场此前预期。时效件不及预期导致公司产能暂时性错配,估算时效件毛利率同比较大幅度下滑,直接影响时效件的利润规模。

形象一点来说,之前顺丰一直是开五星级饭店的,走高端、商务路线,但是现在的顺丰不仅想开五星级饭店,还想开沙县小吃店,走平价路线。而春节期间,顺丰以为同行都关门了,很多客人只能来自家的五星级饭店吃饭,准备了一大桌子菜,严阵以待春节档,准备冲一波业绩,结果同行没关门,不少客人去别人家吃饭了,部分的菜也浪费了,预期中的钱也没挣到。

上述研报指出,随着下半年旺季到来以及公司自身预期修正,产能利用率大概率回升到合理水平,推动公司时效业务利润修复,因此不必过于担心时效件利润的暂时性波动。

“投资者集中关注顺丰的时效产品,认为时效产品的规模、增长和单价是左右股价的非常重要因素。其实股东更焦虑的是顺丰什么时候能产生新的业务和产品,能够替代时效产品对公司业绩的贡献地位。”在股东大会上,顺丰首席战略官黄赟表达了对于顺丰第二增长曲线的焦虑。

他认为,从战略角度看,顺丰不能局限在细分产品领域,而是应该开拓更大市场,满足更多客户群的需求。“对顺丰来说,不仅着眼国内市场,未来两到三年国际市场将会变成公司更重要的业务。与嘉里物流的合作正在稳步推进,顺丰会加快在国际市场的布局,成为公司业绩的重要驱动力。”

有券商研究员向深燃表示,顺丰对于亏损的解释还是相对客观诚恳的。顺丰在电商件、供应链、跨境市场等方面处于跑马圈地的阶段,亏损是暂时的。圈地成功后,顺丰能吃下更多的利润。在他看来,顺丰并没有出现太大的战略或管理问题,依然是优质的白马股。

“即便是要判断顺丰的基本面,相较单季度的业绩,年报、半年报才更有参考价值”,盘古智库高级研究员江瀚同样认为,仅凭单季度的数据不足以判断一家公司的基本面。顺丰正在大力发展的特惠快递以及数字化改造都需要大规模投入,暂时的亏损不需要引起恐慌。

快运业务承担了顺丰新的增长引擎的角色。上述券商研究员判断称,顺丰今年四网融通战略和快运提速对利润也有所影响。而且今年上游原材料涨价,商户对价格更为敏感,公司投入上去了,短期内却没法提价甚至得补贴降价。但是等顺丰的网络融合之后,能起到降本增效的作用,亏损可控,利润回升。

谁在围攻顺丰?

虽然基本面并没出现特别致命的问题,但顺丰不急不行。顺丰业绩的疲软在2020年的年报中已经初露端倪。2020年,顺丰的市场份额收缩了2%左右,第四季度净利增速为16%,而相较前两季度均超50%的净利增速,出现了明显放缓。

就像“不是所有牛奶都叫特仑苏一样”,顺丰凭借远超同行的单票收入,稳坐大哥地位,市值领跑。然而2020年,顺丰的这一优势走弱。2020年顺丰速运物流业务的单票收入为17.77元,同比下滑18.99%;毛利率从17.42%降至16.35%。

而在顺丰后面,中通、京东物流、极兔追着它跑,并一点点蚕食它的市场份额。在3月18日的财报沟通会上,顺丰谈到极兔时表示,“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训。”

顺丰亏损之时,极兔势头凶猛。

近期有消息称,极兔刚完成一笔18亿美元的融资,由博裕资本领投、高瓴资本和红杉资本跟投。投后估值达到78亿美元,超过圆通、申通、韵达等老牌快递公司,目前仅次于顺丰(约506亿美元)、京东物流(外界称400亿美元)和中通(241亿美元)。有媒体报道称,极兔计划在美国进行规模超过10亿美元的IPO。

在股东大会上,黄赟称今年快递行业发生了不少变化,两个关键词就是下沉市场和跨境物流。他表示,国内消费分层愈加明显。一二线城市高端消费外,三四线城市需求也在蓬勃发展。“再次,跨境物流很多同行赚了大钱。本来估计跨境物流只是疫情期间的短期发展,但实际比预想更加正面,发展相当不错。”

而在“蓬勃发展”的下沉市场,在顺丰重点布局的电商件市场,价格战没有停过。在电商前沿阵地,价格战炮火最猛烈的义乌,2021年3月,义乌收件的最低价格被打穿到1元以下。价格战搅局者极兔利用补贴,“超万件的大单小件可做到1元发货”。

价格战过于“凶残”,引来监管不满。和顺丰股价跌停同一天,据21世纪经济报道消息,义乌邮政管理局人士确认,因“低价倾销”,极兔速递、百世快递被整治,主要措施是停运部分分拨中心,已于当日执行。战事的残酷从邮政管理局激烈的措辞中可见一斑——“我局多次知会你公司,同时告诫你公司不得用远低于成本价格进行倾销,但至今你公司未按照要求进行整改。要求你公司于4月9日前整改完毕。”

在这种环境之下,顺丰也不堪其扰。黄赟称,到今年年底,至少有3-4家同行将成为上市公司。

不过需要注意的是,在凶残的价格战之下,2021年第一季度,其他快递企业的日子也未必好过。因为顺丰算是第一个发布预告的。

根据安信证券近日发布的快递行业一季报前瞻,2021年一季度,整个快递行业的基调都是“短期业绩承压”——“行业价格竞争、快递企业扩大投入、去年同期成本红利等因素,均可能导致快递企业面临业绩压力”。

据国家邮政局数据,2021年1-2月行业平均单价同比降低20.2%,上市快递企业中,韵达、圆通、申通1-2月单票收入分别同比下降24.2%、15.6%、19.7%。

从某种程度上来看,顺丰的此次业绩“暴雷”炸出的是行业困境。顺丰为抢占下沉市场,参与了低价“内卷战争”,最终影响到了利润。

快递业的竞争还在加剧,这加大了企业业绩增长的压力。或许这次顺丰“翻车”,还只是开始。

该文观点仅代表作者本人,36氪系信息发布平台,36氪仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK