腾讯领投美团的逻辑,以及即将开始的血战

source link: http://36kr.com/p/5099684.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

腾讯领投美团的逻辑,以及即将开始的血战

编者按:本文来自微信公众号“小商帮科技”(ID:xiaoshangbang),作者:左刀,36氪经授权发布。

经过长时间的发酵之后,10月19日,美团终于对外公布了新一轮的融资,本次融资有几个意料之外:

1、融资额度超过预期,原来传言是30亿美金,本次实际达到了40亿美金;

2、投资股东有些意外,原来与携程有着千丝万缕联系的The Priceline Group、红杉资本、老虎基金、今日资本等,悉数入局,而腾讯则与外界估计的不同,做了领投方;

3、估值超过预期,原来的传言中,最高估值为270亿美金,本次实际达到了300亿美金。

其实仔细想想,美团E轮融资的额度已经到了33亿美元,F轮融资到40亿美金也没什么问题。估值这种事情么,只要你情我愿,300亿美金也不是什么难事。只不过可怜了早前合并百度外卖的饿了么,当时饿了么估值60亿美元,远低于美团现在的估值。

要知道,美团的订单中,外卖业务占据了很大的份额,根据美团在6月份公布的数据,美团的外卖订单占总订单的比例大约在60~70%左右,基本上应该是靠近70%的,所以,按照300亿美金的估值来看,光美团外卖的估值就有180~210亿美金了。

按照TrustDate的《2017年上半年中国外卖行业发展分析报告》数据显示,美团上半年占比45.2%,饿了么36.4%而百度外卖为6.3%,也就是说,饿了么+百度外卖的份额为42.7,跟美团外卖差距很小。按照美团的估值,饿了么+百度外卖的估值,怎么着也能到150亿美金了。而如果按照饿了么的说法,其外卖订单超过美团,那么估值弄到200亿美金也不为过。

融资过后,王兴在说起“核心与边界”理论就更加有底气了,按照美团官方的说法,美团现在业务基本盈亏平衡,现金储备30亿美金,那么加上本次融资的40亿美金,王兴70亿美金在握,确实可以笑傲江湖了。不过,这里有一个变数就是,美团号称的盈利中,并不包括占其核心业务的外卖业务,也就是说,这个盈亏平衡是非常不稳固的。

王兴表示:“40亿美元融资金额并不高,美团点评原有业务经营状况好转并不需要持续融资,融资更多是投入新的业务。”而新业务指主要指的是无人机配送和人工智能。

不过,饿了么早已开始了无人机配送的研发和试验并取得了较好的效果,并入的百度外卖在配送人工智能方面具有较强的技术优势,美团如果只是开拓这两方面的新业务,一是不需要那么多的资金,另外,也只是抗衡对手而已,与王兴的“核心和边界”理论并不匹配。

所以,从本次融资的情况,结合美团之前不断开拓的新业务来看,美团希望在外卖和团购的核心业务保持稳定增长的情况下,有更多的“边界”业务能做出来,尤其是引入第二大股东后的酒旅领域。

而美团线下的不断扩张,实际上与微信的小程序战略是有冲突的,按照之前的规划,小程序会“连接一切”,线下商家是小程序非常重要的场景。而这些线下使用小程序的商家,实际上与美团APP有一定的相互替代性。小商帮科技(公众号:xiaoshangbang)在文章《关于小程序的威力,可能比你想象的要更强一些》一文中,对于小程序做过一些分析。

除此之外,外界盛传在腾讯投资新美大之后,美团购买了自己的支付牌照,与腾讯产生了矛盾。而今年的10.1期间,腾讯与艺龙进行了亲密的合作,后者订单获得了较大幅度的增长,有媒体猜测这是腾讯给美团看脸色,扶持美团的竞争对手。

不过,猜测终归是猜测,说到底,在商场上只有永远的利益,没有永远的敌人和朋友。在《计算机世界》2010年《狗日的腾讯》中怒怼过企鹅的美团,到2017年接受《财经》采访时,又把腾讯夸成了最好的最牢靠的朋友。

那么,为什么腾讯要领投这一轮?为什么美团要接受腾讯领投呢?

合作的逻辑

1、流量的互相合作

小商帮科技在新近的文章《警惕互联网巨头们短期内的主业天花板》中认为,当前的互联网流量红利已经逐步消退,对于老牌巨头而言,短期滞涨甚至下滑已经不可避免。

BAT们都在寻找新的流量窗口,比如阿里的新零售,腾讯的小程序以及百度的无人驾驶等项目。而美团也不可避免的出现了流量滞涨甚至下滑的情况。

根据艾瑞网9月份的监测数据显示:美团APP在9月份环比下滑4.9%,如果从月度有效时长来看,下滑的更加厉害。新美大的大众点评网APP,环比下滑0.1%,月度有效时长环比下滑8.7%,美团外卖APP环比下滑2.6%。

而本次融资对美团最直接的效果就是,美团可以长期获得腾讯体系的流量导入。在微信的“钱包”里,腾讯为美团点评增加了“美团外卖”、“吃喝玩乐”和“电影演出赛事”三个入口;在小程序里,美团点评占据了六席,而且都排名靠前;在地图互联互通、商家支付、联合营销、猫眼合作等方面,双方也有紧密的合作。要知道,微信的月活目前稳定在9亿以上,是国内绝对的龙头老大,而且基本上都是国内用户,这对任何一个希望获得流量的产品而言都是极为重要的入口选择之一,而这种入口位置有限,必须是腾讯需要,且深度合作的产品才有资格入驻。

对于美团而言,这个流量入口的导流是极具诱惑的。毕竟,对手饿了么早已在支付宝获得了稳定的流量入口,而在合并了百度外卖之后,又获得了百度的流量入口。而微信这个入口的流量比支付宝要大一倍多。反过来说,如果美团失去微信的流量导入,将很有可能在后续的争夺中逐步败北,毕竟,流量前十名的APP中,大部分都属于腾讯和阿里系,少量属于百度系,既然饿了么已经选择了阿里系,百度外卖又没有完全脱离百度系,口碑和飞猪都属于阿里旗下,而美团早已公开和阿里撕逼,那么对于美团而言其实基本上没有其他选择,只能依靠腾讯。

而对于腾讯而言,美团作为当前在线下领域触及最多商户的产品,同样有着非常重要的引流作用。根据腾讯第二季度的财报显示,微信支付相关服务及云服务收入所属的“其他业务”范畴,同比增长177%,至96.54亿元。而财报直接说明:“线下商业交易的支付业务快速增长,乃由于腾讯为拓宽线下商户基础而加强与美团点评及其他渠道合作伙伴的合作”。根据媒体披露,微信、手机QQ中的美团外卖入口为腾讯贡献了日均500万的支付订单,并且比重很有可能继续扩大。

在阿里的支付宝放弃社交,专注于工具之后,微信支付赶超支付宝的势头悄然停滞,在2017年前两个季度中,支付宝的市场份额从一季度的54%扩大到二季度的54.5%;微信支付背后的财付通则从上季度的40%环比回落至39.8%。

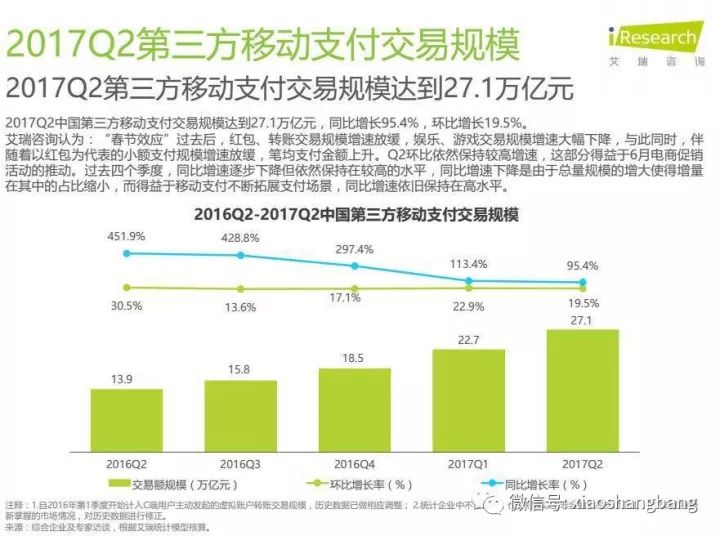

不过,移动支付总体处于极为快速的增长之中,如下图艾瑞咨询的报告显示:

随着微信红包这种方式的迅速衰弱,双方的较量重新变成了线上和线下的争夺。而美团则无疑在线上线下都拥有极为重要的流量,关键还是非常高频的日流量,这种高频的流量对于微信支付而言是非常重要的引流工具之一。

所以,从上面的分析我们看出,美团需要腾讯,腾讯也需要美团,他们共同的敌人是阿里巴巴。

2、线下资源与小程序战略

除了流量的需求之外,腾讯领投美团的另外一个重要逻辑,就是美团具有非常强大的线下触角。据报道,新美大拥有2.8亿年度活跃买家和500万年度活跃商家,此间的连接拥有极大的市场空间。

实际上,美团早有一统线下餐饮的野心,其强力推进的ERP系统,正是其希望增强商家粘性和依赖性,2016年,美团亿元战略投资餐饮软件服务商屏芯科技,建起了覆盖全国 500 多个城市的销售服务网络,根据媒体的报道,餐饮行业通过开放平台连通了1000家餐饮ERP服务商里的619家,占比超过60%,美团成功的帮助了餐饮商家打通ERP服务商,提高了他们的效率。但根据另外一些渠道和媒体的报道显示,美团ERP的计划远没有其公布的数据那么光鲜。

美团的野心与腾讯不谋而合。

腾讯希望通过小程序,链接线上线下的“一切”,这个战略一度让大众认为小程序与美团将来会是敌人。

不过,从这次的联姻来看,这对敌人,可能会成为朋友。而对于腾讯而言,小程序也是可以借助美团的线下能力进行快速铺设的。

所以,投资美团,极有可能是微信正式开始发力小程序的开始,毕竟阿里系的新零售在线下已经如火如荼,腾讯的线下除了支付之外,进展缓慢,借助美团线下500万的商家资源,不仅利好小程序,甚至对其针对商户的企业微信也有良好的推动作用。

3、众多的边界

由于美团是少有的天然具有线下基因的,用户量众多的互联网产品,因此,王兴所谓的“核心和边界”的理论才有实施的可能。

实际上,美团在历史上早已实践了“核心和边界”的战略,只不过,当年美团说的最多的是T字型战略和生态。随着贾跃亭的式微,现在生态这个词汇已经没什么人用了,大家谈的都是核心和边界,说实话,不都是那么一回事吗?

2013年到2015年,甚至到2016年,美团的战略还是T字战略阶段,在团购这一“横”之下,出现酒店、电影、外卖、KTV、丽人、母婴、保洁等十余项垂直品类,这一思路在于,美团要提高用户粘性,就需要注入更多的消费场景。吃完饭顺便看看附近有什么电影可看,看完电影也可以看看附近有什么酒店。用户粘性上来,客单也相应提高。

根据不完全统计,在2013年到2015年三年,美团涉足的品类有电影、外卖、餐饮、酒店、景区门票、亲子、婚庆、实物电商等十余类,2015年O2O大火之时,甚至接入了美甲、保洁、修锁、汽车洗护等上门服务。

当时一名投资人将美团形容为“狼牙棒”:如果拿武器来比较的话,美团像一根大棒,不够锐利,但是它很大,它有很多的可能。现在需要在棒上插针,针插多少、插在什么地方,是美团现在比较重要的事情,“当针插得足够多时,这根大棒就变成了狼牙棒”。

习惯当“狼牙棒”的美团,在T字战略出现大量“边界”业务死亡或者半死亡之后,开始进入了“下半场”,而下半场中,原来的T字战略变成了“三驾马车”战略:无论哪项都围绕餐饮、酒旅、到店综合展开,目前的新增业务只有四项:打车、民宿、共享充电宝、掌鱼生鲜。

实际上,大家可以看出来,三驾马车和T字战略,本质上都是一样的,无非就是一个核心变成了三个核心,无数的边界业务,变成了少量的边界业务而已。

在美团自己冲锋陷阵的当年,不管是T字,还是生态,或者是三驾马车,实际上都冲的晕头转向,有点没有章法。要知道,这些领域全部都是红海,酒旅的携程和飞猪,打车的滴滴和首汽等等,竞争极为激烈,而共享充电宝和生鲜则极为耗钱,至少还要再烧好几年的钱。纵观王兴的创业史,除了美团之外,几乎没有一个走到最后,而美团的成功,多半还是干嘉伟打下的江山,所以,从这点来看,王兴的经营管理能力实际上是被神话的。

不过,有了腾讯的介入之后,这一切是有可能盘活的,酒旅、打车、充电宝、生鲜,全部可以用微信钱包以及小程序来带流量。

而第二大股东The Priceline Group因为携程在海外与其正面竞争,急需培养一个国内的对手来牵制携程,势必也会对美团进行各方面资源的投入和辅导。

这样,这个想象空间就非常的大了。

虽然那么多的红海,但要比流量,谁比得过腾讯?只要腾讯舍得放开流量,在微信,QQ、腾讯视频、腾讯新闻等超级流量中开口子,你敢说美团的众多边界就一定做不起来?哪怕做起来一样,那都是上百亿美元的估值,要知道,滴滴估值是500亿美金,美团就算不能全抢过来,拿到一半份额,估值就是250亿美金了,这种溢价是非常暴利的。

没钱不要紧,腾讯、红杉,新加坡政府投资公司、老虎基金、中国-阿联酋投资等等,哪个是缺钱的?只要真的把业务做到行业老大,哪怕前三名,花多少钱都是值得的。从这个角度看,你觉得估值300亿美金,这些投资公司还抢着进入,是真的犯傻了吗?

而对于腾讯而言,任何一个线下的“边界”业务,与美团合作来做,都会快过他自己操作,毕竟,美团的线下经验非常的丰富,这一点连饿了么+百度外卖+口碑都比不了。

4、大数据和人工智能

最后说的是大数据和人工智能。

在王兴为首的管理层的融资见面会上,谈的最多的就是融资后要进行无人机配送和人工智能。

众所周知的是,腾讯虽然拥有大量的数据,但社交数据跟实际的交易数据还是有差别的,社交数据并不能勾勒出一个完整的画像。而京东、美团、摩拜等公司则补上了腾讯的短板。

如果说京东是线上和物流的大数据,那么美团则是深入线下的,连接人和各类公司的数据,在这个层面的数据中,目前只有饿了么+百度外卖+口碑可以与之抗衡。

然而,王兴的“边界”战略让这种数据有了更加丰富的可能性。

通过核心+边界的战略,寻找到几个市场巨大、增长迅速的领域杀入,依靠巨大的流量和资本的加持,强行切蛋糕,然后把行业的数据进行加工和处理,最终把数据与AI技术进行结合,从而在未来的竞争中处于非常有利的地位。

这方面,王兴应该是有想法的,毕竟王兴是技术出身,对技术本身有着天生的敏感。

而在马化腾的战略体系中,腾讯在未来要做两个角色:第一个是连接器,通过微信、QQ通信平台,成为了连接人和人、人和服务、人和设备的一个连接器。第二是做内容产业,内容产业也是一个开放的平台。

其中,美团的角色,就是连接人和服务。

腾讯在平台化的战略中越走越远,再也不是当年那个被人唾骂的以抄袭为主的企业了。通过平台化战略,腾讯在很多的关键时刻成功遏制了对手,并获得了超额的回报,最经典的例子就是投资京东以遏制阿里,其不二法宝就是社交软件。

在美团的例子中,腾讯无疑还是会祭起流量的法宝,加入众多的资本大鳄,在红海中去杀个血雨腥风。而其对手们,显然也不是易于之辈,比如阿里巴巴,旗下的口碑和飞猪发展速度极快,根据艾瑞额监测,飞猪9月环比增长35.2%,月活甚至逼近了美团外卖的月活。而根据TrustData的发布的《2016年本地生活服务O2O白皮书》显示,美团点评2016年度的总交易额为2424.4亿元,口碑为1731亿元,但订单数量上,口碑为1500万笔/天,超过了美团点评的1300万笔/天。

而完成行业强势整合的携程,显然也不是好对付的,梁建章强势回归之后的携程,其快刀斩乱麻的风格,令人印象深刻。小商帮科技曾撰文《狼烟四起,强敌环伺,孙洁时代的携程还能快速发展吗?》,指出携程目前占尽优势,但主要的问题在于其管理和服务的脱节,后续发生的携程危机事件,证明了其管理和服务上的软肋,但实际这个时候发生这种事情对携程并不一定是坏事。很难说,如果美团步步紧逼的话,梁建章会再度出山,并祭出怎么样的杀招。

而滴滴更是传言要投饿了么20亿美元,并且传出要自己做外卖,在南京,滴滴甚至专门成立了针对美团打车的部门,步步紧逼,这有点像当年华为围剿港湾的情况了。一旦核心的外卖业务被牵制住,甚至被拿下,美团的边界还有能搞起来吗?

腾讯40亿领投美团,意味着互联网存量用户之下,线下争夺的再度升级,也是腾讯对抗阿里新零售的利器。而腾讯的小程序战略,野心显然还要更大一些。这里面,如果美团真的获得了大发展,很大的一个变数在于,纵观历史,以王兴的性格,在真的做大之后会怎么样?

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK