舆论漩涡中的趣店,到底都犯了哪些错?

source link: http://36kr.com/p/5098977.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

舆论漩涡中的趣店,到底都犯了哪些错?-36氪

舆论漩涡中的趣店,到底都犯了哪些错?

趣店的IPO,几乎成了一场闹剧。

挂牌当日,开盘即大涨43%,最高市值一度冲到了近117亿美金。

从成绩来看,这本应该是一场极其成功的IPO。但经过一周的舆论发酵,最终却演变成了一场所有人都参与其中闹剧和大型危机。

不可否认的是,趣店所经营的现金贷业务本身的确存在很大争议,业务本身的高利率所导向的“原罪说”成为了趣店IPO过程中被广泛攻击的点。加上趣店业务单一,而业务本身又对蚂蚁金服高度依赖,使得“缺乏独立性”的质疑声四起。

但对于一家正在IPO的公司来说,这种排山倒海的质疑还是不多见。与趣店前后脚提交招股书的拍拍贷,便得到了与前者完全不同的待遇。

仔细研究两家的招股书可以发现,其商业模式相似,两者都赶上了现金贷大爆发的红利时期,甚至连收入增长速度、盈利时间点和盈利规模都高度接近。但外界对拍拍贷的评价普遍更加冷静克制,还对这家起起伏伏近10年的公司表达出了一丝欣慰。

那么趣店到底做错了什么?

可以说,除了其业务本身的缺陷天然就具备话题性之外,罗敏、趣店的投资人、趣店的公关层都成了这场舆论灾难的助攻之一。

上市企业如何与媒体打交道是一门学问。这一波上市的互金公司,或是因为上市过程本就十分匆忙,大部分都没有做好足够充分的准备,趣店尤甚。

从递交招股书至IPO当天,趣店自己一直没有主动发声,甚至没有接受任何一家媒体的采访。或是想低调行事,闷声发财;亦或是想淡化一直以来的外界质疑,避免制造更多舆论危机。背后的真实原因我们不得而知。

但与之形成反差的是,获得百倍回报的趣店的投资人们喜形于色,纷纷出面,开启了与媒体一轮接一轮的沟通。

作为趣店第一个投资人,蓝驰创投朱天宇在接受媒体采访时讲述了自己投资趣店的心理历程。而选择亲自上阵的周亚辉,他的这一篇《百亿美金的故事——周亚辉揭秘趣店投资全过程》更是刷爆了朋友圈。这篇完全“周亚辉式”的投资笔记中 ,信息量大、话题点多,又为处于质疑风口浪尖的趣店添了一把柴火。

在公众开始指责趣店投资人太过高调的同时,10月19日,自媒体“港股那些事”的一篇《揭开趣店上市的面具:一场出卖灵魂的收割游戏》,将外界对趣店的质疑声推至一个高点。

不管是带着原罪的商业模式,还是本身业务存在的缺陷,亦或是投资人过于高调,趣店俨然成了一个不折不扣的靶子。

这期间,趣店依然没有选择与媒体进行有效的沟通,反而,多个公众号表示自己接到过趣店在其微信公众号后台的“举报”。

于是,舆论对其的情绪,从“质疑”变成了“对立”,而正是趣店自己在不知不觉中推动了这种情绪转变。

对立情绪在10月20日全面爆发。

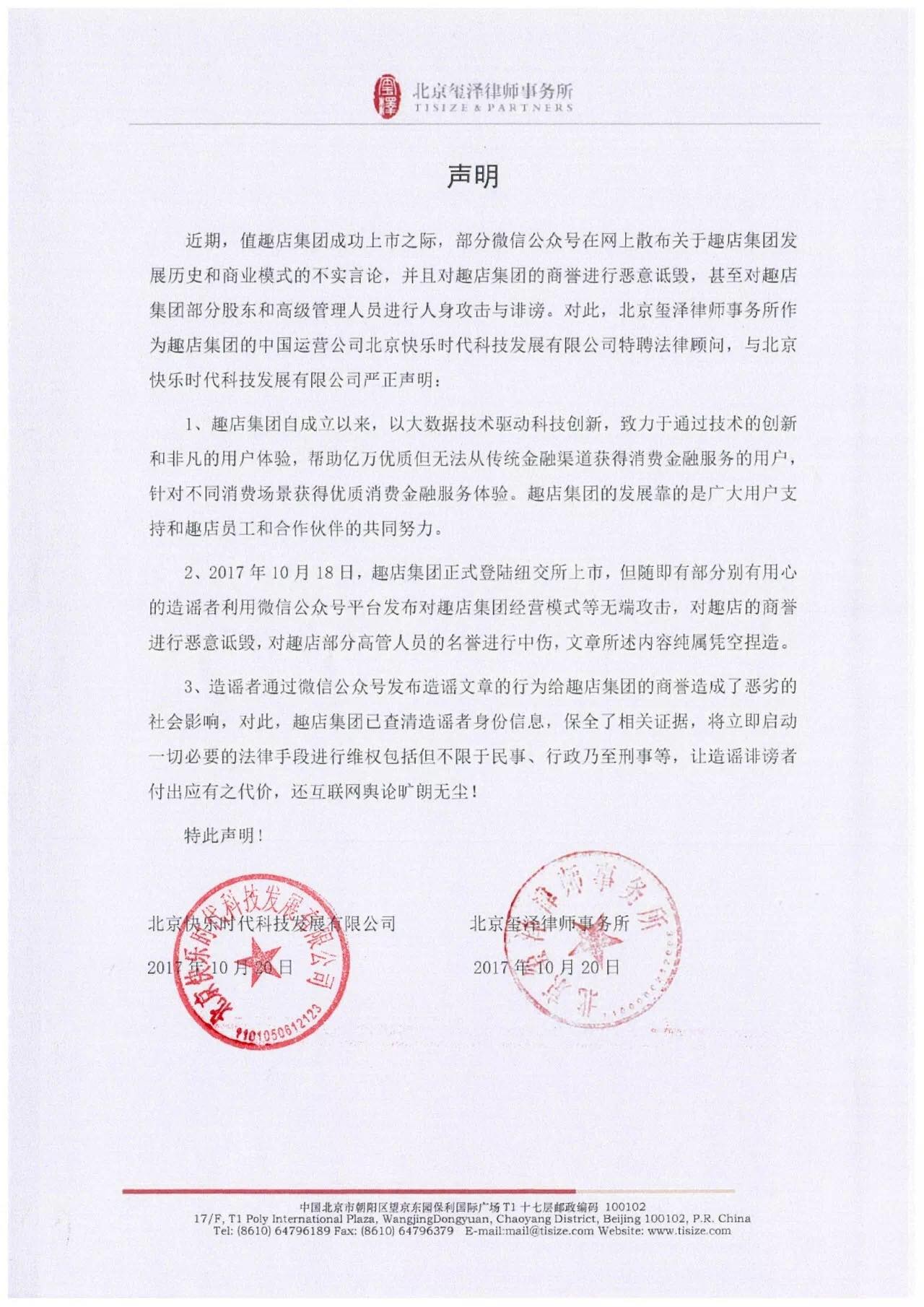

10月20日,针对媒体的负面报道,趣店官方发出一则律师声明,声明中指出,“部分公众号在网上散布关于趣店集团发展历史和商业模式的不实言论,并对趣店集团的商誉进行恶意诋毁,甚至对趣店集团部分股东和高级管理人员进行人身攻击与诽谤。”

面对媒体的质疑声,趣店选择了用“硬碰硬”的方式给出自己的态度。并且,声明中语焉不详,并没有对外界提出的种种质疑给出任何实质性的解释,反而将所有提出质疑的媒体直接放在了自己的对立面。

对于趣店选择的回应方式,不少人的态度是“嗤之以鼻”。一位资深的业内人士甚至评价其为,“小人得志”。

冯大辉对此的评价是,“通过律师名义发类似恐吓信一样的声明,把挺好的一次PR机会直接变成了灾难。”

10月22日,大家终于等来了罗敏的回应。而在此之前,罗敏几乎已经有一年半没有接受过任何媒体的采访。

这次,罗敏选择与知名科技媒体人程苓峰(微信公众号:卢泓言)进行了一次对话,然后成就了《趣店罗敏回应一切》一文,瞬间刷爆朋友圈。

这个对话式的文章将罗敏的回应完完全全、赤裸裸的展现了出来。而可惜的是,在这样一次绝好的与公众沟通的机会中,罗敏并没有诚恳的直面趣店的问题,甚至,他还撒了几个谎。

一时间,谩骂声四起。哪怕是比较理性的评价也是:“虽然趣店被黑的有点冤,但罗敏这次采访并不诚恳。”

这次,罗敏在三个问题上引发了众怒:利率、催收以及和支付宝的关系。这其中,前两者是现金贷监管最关心的两个问题,而最后一项则是趣店一直以来受到质疑的核心。

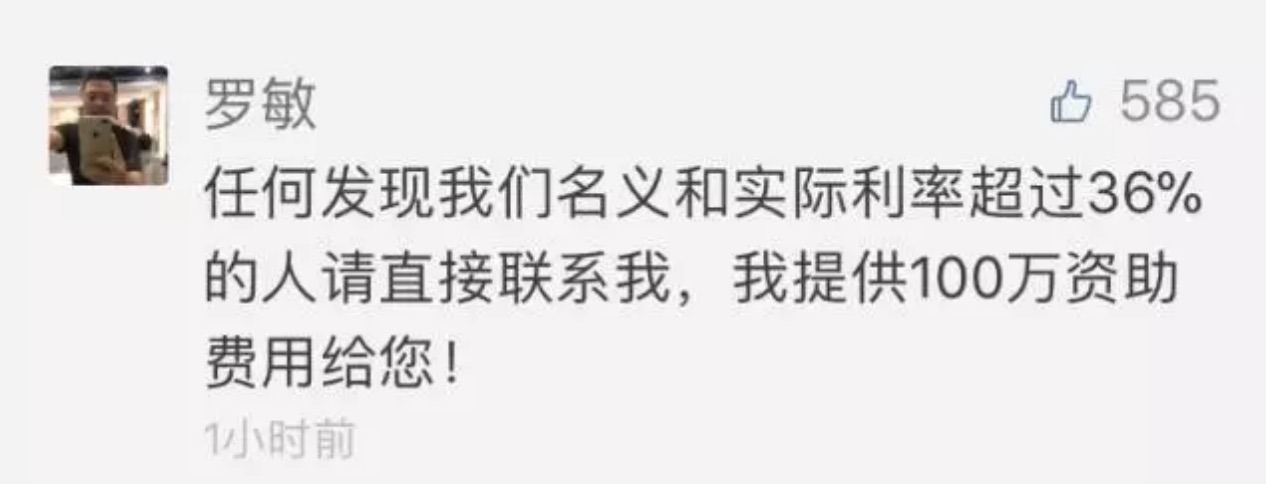

“趣店的借款年利率绝不超过36%。”

为了表明趣店的年化利率没有超过国家对民间借贷36%利率的红线,罗敏本人甚至还在文章下面留言,如果发现任意人发现趣店的名义和实际利率超过36%,罗敏将会直接提供100万的赞助资金。

而经清流club的实践测算,趣店的现金贷借款产品、手机分期产品、电脑分期产品,无论是分期六个月还是一年,实际年化利率都达到了42.6%。

趣店自身的招股书也说明了这一点。其招股书显示,2016年的全年完成的业务中,有接近六成(59.5%)的交易年化费用超过36%。一旦将这些交易的利率统统降低到36%,趣店的收入将减少约3.07亿元人民币,占其2016年收入的两成(21%)。

但是,也必须公正的说,年利率42.6%的现金贷产品,在利率方面已经称得上“良心”。大量现金贷平台年利率动辄超过100%、200%,甚至更高。

纵然六成超过36%的交易令趣店在舆论上很被动,但如果趣店向公众认真讲解现金贷产品在利率方面的特点,并给出自己降低利率的措施,而不是由罗敏信誓旦旦的说出一句轻而易举就能被戳破的谎言,或许不会是这样一边倒的结果。

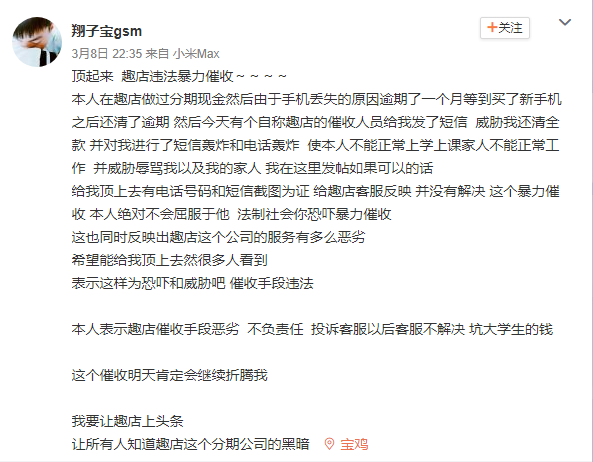

“你不还钱,就算了,当作福利送你了。”

点燃所有人情绪的是罗敏关于催收问题的回应,他的原话是:“没有。凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。”

然而,关于催收的情况,趣店招股书有非常详细的披露:首先,趣店会通过发短信和自动打语音电话给借款人催款;如果没有成功,趣店的催收人员会人工打电话给借款人,必要时还会上门当面收款。其中,如果用户逾期20天以上,趣店会主动向芝麻信用披露。

而且在趣店的员工当中,天津的222位员工,抚州的367人,主要的任务就是负责电话中心的运营。趣店总员工数一共才600余人,这两个城市的员工数已经占到所有员工的大概60%。

来自“戒赌吧”的老哥们也表示,趣店并非不催收,其具体手段包括电话频繁通知学校、父母、配偶等,甚至还有威胁起诉。

另外,也有业内人士指出,趣店很有可能把坏账打包卖给了不良资产处理机构,也就是把坏账甩了出去了。那么,逾期用户收到的虽然不是来自趣店的催收,但这并不等于趣店对逾期用户不催收。

不过,如果“不催收”是公司基于自身运营成本做出的选择,也无可厚非。

互联网评论人尹生对“不催收”的看法是:由于催收成本高,直接作为坏账处理,可以当是一项获取有价值用户的成本。但是,趣店需要投入更多资金到用户试错中去,也就是率先找到那些有还款能力、又有还款意愿的用户。否则,规模越大,风险敞口越大。

“支付宝的分成比例一视同仁,我们分多少,其它的公司也分多少。”

罗敏一直想撇清与支付宝之间剪不断的关系。为此,他给出了很多观点,包括:趣店自身的app也占获客的三分之一,趣店在风控上只是使用芝麻信用分,以及,支付宝并没有给趣店特殊的优惠。

然而,据招股书,在2017年3月之前,趣店在支付宝中的入口是不收取费用的。

并且,在支付宝的九宫格当中,绝大部份的服务都由支付宝本身或者阿里巴巴集团相关服务提供,仅有少数几个第三方服务能够拥有自己的入口。

另外,招股书中写道,2017年3月之后,因为蚂蚁金服调整了合同条款,趣店的市场费用占比由6.5%上升至9.5%。

我们尚且不知道趣店与蚂蚁之间的合同细节,但这已经可以说明,趣店的利润是会直接受到蚂蚁与其之间合作关系的直接影响的。

不仅是获客,趣店的风控也高度依赖蚂蚁金服。

招股书显示,自从趣店于2015年11月开始接入支付宝之后,2016年和2017年上半年分别向蚂蚁金服分别支付了620万和1130万的信用分析费用。我们姑且可以将“信用分析”理解为风控的一部分。

而在趣店2017年第二节度上线的“人工智能风控系统”当中,用于风险评估的六项因素当中,有三项由芝麻信用直接提供。这样的风控恐怕难称得上是“独立”。

在这一场漏洞百出的回应过后,趣店再次做出了一个给自己火上浇油的公关决定——以“罗敏临时有事”为由取消了原本已经陆续要进行的CEO专访,包括36氪在内的数家媒体均在此列。趣店公关表示,“罗敏在静默期将不会再发声。”

短短一周内,风光上市的趣店便跌入舆论的谷底,短时间内恐怕很难翻身。或许,这场危机是由现金贷业务本身的争议和趣店自身业务缺乏独立性的缺陷而引起的,但却在各方参与者的相互作用下,变成了一场公众对趣店和罗敏本人态度和价值观的集体围攻。

“趣店效应”或多或少也波及到未来陆续要上市的互金公司。部分公司的公关已经向36氪表示,“之后老板接受采访会很慎重。” 这也是匆忙IPO的互金公司和他们的CEO们,必须要上的一课。而对于趣店这家年轻的公司和罗敏这位年轻的创业者而言,要走的路还很长,或许大家可以给予一些宽恕。

(交流或爆料可加微信188827500,烦请备注姓名、公司、职位。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK