氪纪 2017 | 新科技创投“去风口化”,但优质项目正迎来高溢价最好的时代

source link: http://36kr.com/p/5109984.html?amp%3Butm_medium=referral

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

新科技的风口似乎总来得“太急”,走得又“太快”。过去三年,VR、AI、区块链等先后走红,被资本热捧,又快速跌落资本神坛,褪去神秘色彩,回归正常发展轨道。

去伪存真之后,留下的却是更为理性与健康的新科技创业与投资。

回望2017年的新科技行业:

在经历了大众的无限憧憬后,人工智能领域虽然依然不断爆出大笔融资,但基本已回归理性,趋于稳健,行业开始聚焦商业化,拓展应用场景,提高营收能力,成为今年的行业主旋律。

借助人工智能,物联网行业开始从IOT到AIOT过渡,To G领域的智慧城市、智慧社区及 To B 领域智能建筑、智能工厂开始受到资本青睐。

零部件国产化,机器人行业整体成本降低,带动应用需求上涨,聚焦3C领域自动化的初创公司已经拿到新一波红利,获得了可观的营收或流水,在二级市场突破机器人行业规模和估值的天花板成为不少资本的关注的重点。

无人机行业因为电池、空气动力学、发动机的改进,航时获得突破,打开了电力巡检和物流的新应用场景,资本在寻找行业级无人机的“大疆”,但答案似乎并不明朗。

因为ARKit、ARCore的推出,基于智能手机的AR内容开始雨后春笋般涌现,成为不少资本2018年重点关注的方向,而在2017年多家国产硬件厂商、技术提供商完成新一轮融资,不再讲平台故事的他们如何在大厂的夹击下突围,将是2018年、2019年的重要看点。

受限于大厂今年收缩的保守战略,VR行业依然没能走出资本的低谷,行业里的诸多优质公司以Down Round完成了新一轮融资,账面现金流相对良好的公司则在谋求业务的拓展,更多的公司则不得不转型,从内容制作到外包服务,从VR游戏到主机游戏,甚至从VR到AR、AI。

商业航天领域的基础设施已经搭建完毕,但如何让跑在这条“黄金铺成的路”上的车真正赚到钱成为全行业都在关注的热点,一段时间内商业模式的探索或许仍是这个行业的难点。

比特币和ICO将区块链技术推上了新风口,吸引了币圈以外的优质创业者入局,这一被认为改变生产关系、财富分配机制的技术,在2018年或会迎来更大发展

一、“风口”上的新科技

从2015年开始,“新科技”、“高科技”、“黑科技”、“硬科技”成为创投圈网红名词。

其实我们今天所谓的新科技并不新,很多都有几十年的历史。但与此前相比,呈现出两个特性:一是技术集群的形式出现,有机结合,产生化合作用;一是结合区块链等技术,生产关系也在发生变革,而这则是此前并未出现的。

当线上流量红利基本耗尽,互联网用户的增速放缓;当线下人口红利快速消失,劳动力成本迅速提升;当中国经济由高速增长转向高质量发展,经济结构正在不断优化;当模式创新带来的降维攻击已成过去,资本缺少系统系红利主题, 新科技成了创投领域的新风口。具体来说:

第一,从需求侧来看,高科技是新的先进生产力。根据德勤数据,自2005年以来的十年期间,中国劳动力成本上升了五倍,2030年年轻人口(15-39岁)所占的比例将有可能从2013年的38%下降到28%,到2050年,中国老年人抚养比可能增加到现在的3倍。

第二,从技术发展趋势来看,以人工智能为代表的新科技可能会孕育下一代互联网。当前,基于各项新兴技术,信息输入的方式正从文字转变为语音、图像、数据、声光电信号,而信息输出的方式正从搜索结果排序转化到 “精准答案”、“控制信号”等。

第三,从市场前景来看,2020年新科技相关市场规模10万亿。国家“十三五”战略性新兴产业发展规划提出,到2020年以人工智能为核心的新一代信息技术相关产业市场规模将超10万亿元。根据市场调研数据,2020年国内机器人、物联网、商业航天、VR AR市场规模分别在1.3万亿、1.5万亿、8000亿、550亿左右。

第四、从退出机制来看,新科技领域并购机制畅通。比如,自2012年以来超过250家不同领域的私有AI公司被收购。同时,在国内创新被保护力度不足,大公司收购意愿、溢价较低,反而使得创业公司有了成为大公司的可能。另外,近年来,新科技领域的收购不断刷新纪录,软银收购ARM花费234亿英镑,Intel收购 Altera、Mobileye花费均超过150亿美元。

二、2017年新科技创投“去风口化”

从2015年开始,新科技领域估值是不是太高,是不是有泡沫的争议也一直存在。2017年这样的争论依然小范围存在。

这也难怪,2017年,新科技领域依然吸金,不断刷新融资记录。今年,新科技领域,有公司天使轮融资高达2.7亿元,这笔钱很可能能投资ofo的B轮;有公司A轮即成为独角兽,之前达到这一点的是阿里体育、瓜子二手车这样的公司;有公司估值达到30-40亿美元,而在之前快手达到30亿美元估值时月活已经达到1.5亿。

资本狂热的表象之下,其实是新科技创投“去风口化”:投资趋于理性;资源聚焦头部公司。

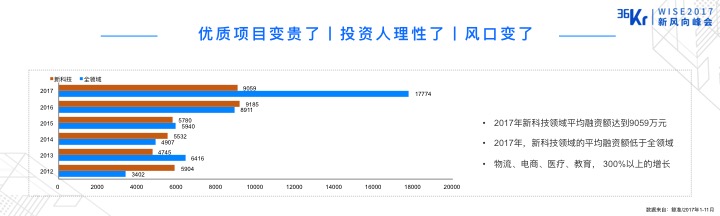

根据鲸准数据,2017年1-11月,新科技领域(主要包含人工智能、机器人、无人机、物联网、智能硬件、AR VR等,下同),国内投资交易笔数超过626笔,占到期间全领域投资总数的14%左右;总额超过551亿元,占到期间全领域投资总额的7%左右。期间,新科技领域平均单笔融资额在9059万元左右,远低于全领域平均值1.7亿元左右。一方面是因为新领域的公司中多为近几年刚刚创立,体量还较小;另一方面则是因为该领域的投资在逐渐趋于理性。

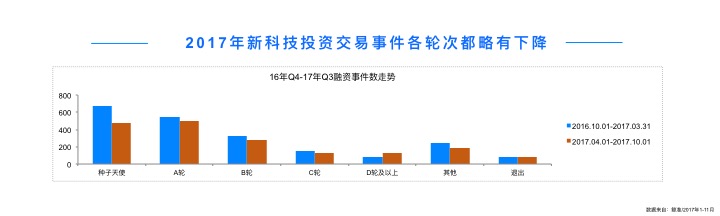

为了更好的了解过去一年新科技领域的投资趋势,鲸准统计了新科技领域2016年Q4 -2017年Q3的投融资数据,以半年为周期,我们发现2017年Q2-Q3期间,除D轮及D轮后的各轮次,交易事件数均出现了不同程度的下滑。

当我们把数据拉长到五年的维度,发现融资事件数、融资总额都在经历了2016年的峰值后开始下滑。2017年投融资的金额、交易数量均已下滑40%左右。

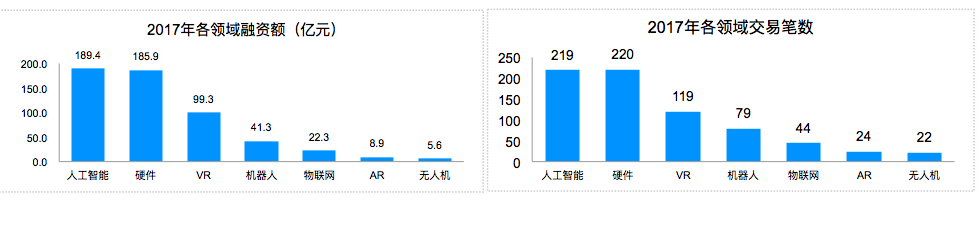

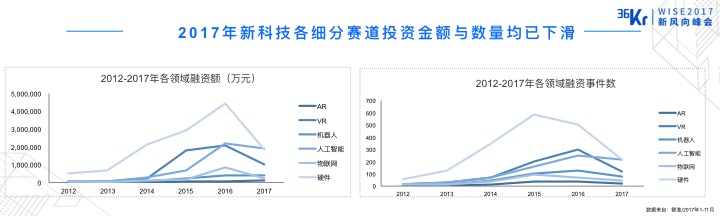

事实上,新科技领域各条细分的赛道也呈现了类似的趋势。

当我们统计了2012-2017年薪科技领域及全领域的平均单笔融资额后,我们发现,2016年新科技领域的单笔融资额大幅提升,由5780万上涨至9185万,但在2017年则呈现出略微的下滑,达到9059万,并远低于全领域的平均单笔融资额。在统计了全领域的创投数据后,我们发现,物流、电商、医疗、教育等领域的平均单笔融资额,2017年增幅均超过300%,风口正在转变。

三、风口变了,但新科技项目可能还会更贵

风口变了,但新科技领域的创业项目却未必会变便宜。

事实上,近几年,投资新科技早已是共识,争议的从来都只是项目估值。

新科技领域的创业是行业资源、人才技术驱动。新科技创业现阶段还主要以To G 、To B 为主,往往要与巨体的场景、业务结合,这意味着对行业资源的需求很高。客户的具体业务需求往往是获得第一桶金最重要的工具,服务客户实际产生的经验是重要的竞争壁垒,成功的客户案例则是扩大业务的重要推力,而在人工智能等领域服务客户积累的相关数据则是重要的资源。

这也意味着,马太效应在新技术创业中格外明显。技术水平接近但起步较早的公司往往更有可能扩大领先优势,并体现在业务数据、财务数据中,从而获得资本加持。

新科技领域的创业是技术、人才驱动,但在一定的时间段内,人才与技术往往是稳定供给。此前,新科技领域的创业者主要来自于学界、大公司。但在诸如人工智能等领域,学界、大公司的人才基本已经消耗殆尽,短期内的培养速度可能很难跟上需求。当创业者变成稀缺资源,优质的新创业项目会变的更少。市面上已有项目获得资本青睐的概率会更高,2018年资本或会重新评估市面上已有标的,A轮、B轮的融资交易数量或会上升。

但长期来看,供需会趋于平衡。早期项目溢价,或会重新吸引优秀人才创业,新创业者很有可能会是来自发展中的创业公司,早期基金或会主动采取这种投资策略。考虑到新技术公司落地难,创业方向很可能会与原公司相同、类似或者接近。

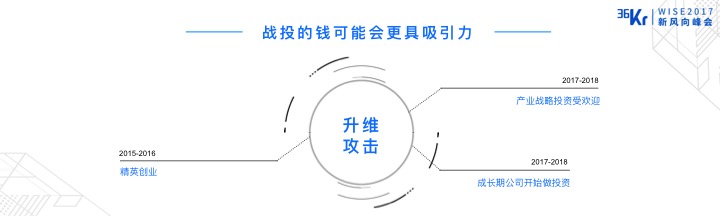

行业资源驱动决定了战投会更受欢迎。几年前,战略投资为财务投资接盘是常态。但现在情况正发生反转——财务投资人开始为战略投资人接盘。这一现象在2017年开始变得尤为明显:一是战略投资数量增加;二是战略投资阶段更早。甚至有财务投资人开始把公司获得过战略投资作为投资的标准之一。

人才技术驱动也使得起步较早的初创公司,开始成为受创业公司喜欢的战略投资人。比如,今年,AI领域B轮后的多家公司都开始战略投资更早期的初创公司,近期商汤科技投资了51VR;依图投资了AccutarBio、ThinkForce;今年年中思必驰成立了2亿元人民币的基金,开始投资人工智能领域早期项目。

四、新科技创业迎来最好的时代

这是最好的时代 , 这是最坏的时代 ; 这是智慧的年代,这是愚蠢的年代。

狄更斯写这段话时,正值英法美完成工业革命1859年。这期间,英国工人的生产效率提升了20倍。150年后的今天,这段话不断在各种新科技的活动上被人引用、提及。

当前,中国经济由高速增长转向高质量发展,经济结构正在不断优化,人口红利消失,劳动力成本提升,对于一场新工业革命的期待不言而喻。

国家鼓励、资本支持,成就了当前新科技创业最好的外部环境。

资本方面,从2012年开始一二级市场倒挂,一级市场规模远高于二级市场IPO的规模,在这新科技领域尤为明显。一级市场给了更多创业公司更多的钱、更高的估值,不仅使得初创公司有了更多尝试、探索的空间,而无需考虑股民意愿,还使得中国的公司有比国外竞品更多的资源、资金,加上自身的技术实力,有了成为国际一流公司的可能。

政策方面,诸如人工智能、机器人、物联网、 VR、AR等几乎都被写进了政府的规划中,各地政府在补贴、税收、土地等方面都给予了初创公司自持,不少优质公司成为各地招商的重点争夺对象;中国稳健的财政收入,也使得政府成了新科技成果的重要买单人,使得智能安防成为中国公司特有的大应用市场,诸多技术也有可能在军工领域开启最早的应用尝试;在半导体领域已经被验证的国家支持策略,未来或同样有可能被应用到新科技领域,成为全球竞争中强有力的依靠。

对中国的新科技创业者来说,这无疑是最好的时代。

良好的外部环境,必然吸引大量的公司进入赛场,激烈的国内竞争,大浪淘沙,这种环境下能够胜出的优质公司,在未来面对全球的竞争,很可能会更得心应手。

而在资本回归理性的当下,投机逐利的公司与资本开始退场,外部的资源将向优质初创公司集中,对于优质的创业公司而言,很可能会迎来一个高溢价的红利期。

PS:

本文是新科技2017年观察的第一篇,关于新科技细分行业的年度观察、新年预测都已在路上,敬请期待。

本文是基于过去一年我的观察及个人分析完成,如有不同观点,欢迎拍砖。如果你对新科技的创业投资感兴趣,也欢迎与我沟通交流讨论(邮件:[email protected];微信:15300063873;邮件有限)

————————————————————————————————————————————————

推荐阅读:

《 AI淘汰赛 》

《当区块链成为新风口,AI初创公司融资会开启Hard模式么?》

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK