“老子吃火锅,你别想碰底料”:2017音乐流媒体年终盘点

source link: https://www.huxiu.com/article/226567.html?amp%3Butm_medium=referral

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2017-12-20 08:52

“老子吃火锅,你别想碰底料”:2017音乐流媒体年终盘点

2017年国内最具标志性的音乐事件是什么?怎么都绕不开《中国有嘻哈》对不对?但讽刺的是,这个事件,跟如今的音乐主流服务平台(音乐流媒体)没半毛钱关系……

我们细数2017年的音乐流媒体圈大事,显而易见,筹钱、撕逼才是主旋律。而就在昨天,腾讯音乐又双叒叕被传2018年要IPO筹钱了,这是它今年第六次被传上市。顺着六次传言回看2017,竟能把音乐流媒体圈的大事都串起来,只是这剧情……有点狗血,有点残忍,也有点眼熟,更有点值得思考。

“我想在跑车里,想融好多人民币”

“4月27日上午消息,香港媒体报道,腾讯旗下音乐业务启动上市计划,公司已开始为腾讯音乐上市寻找投行,估值达100亿美元。”这是腾讯音乐2017年第一次被传上市,但就在消息爆出前不到半个月,网易云音乐在上海刚开了一场融资发布会,会上高调公布用户数破3亿,A轮融资7.5亿元,估值80亿元。上海广播电视台、上海文化广播影视集团(SMG)领投,芒果文创、中金佳泰基金参投。

对于“烧钱”的行业来说,有新资金、新玩家涌入,都可能成为打破既有市场平衡的不确定因素,视频、直播行业如此,音乐流媒体也不例外。

逆袭成功案例诸如爱奇艺、今日头条,爱奇艺是视频行业的后进生,但赶上了商业模式突进期,靠着会员付费和精准采买逆袭成功。今日头条同样是资讯行业的新面孔,但切准了个性化推荐、信息流广告这些被老玩家忽略的商业模式,成功上位。

网易云音乐这次融资,很容易激发联想,它会成为下一个逆袭者吗?对比2016年全年国内音乐产业59起融资事件,没有高过网易云音乐融资金额的案例(最高为musical.ly ,C轮融资1亿美元)。这就放大了网易云音乐打破局面的“不确定性”——“用户UGC内容及社交潜力”,歌单(日均产生62万,总歌单4亿),评论(总评论4亿,日均分享500万)。

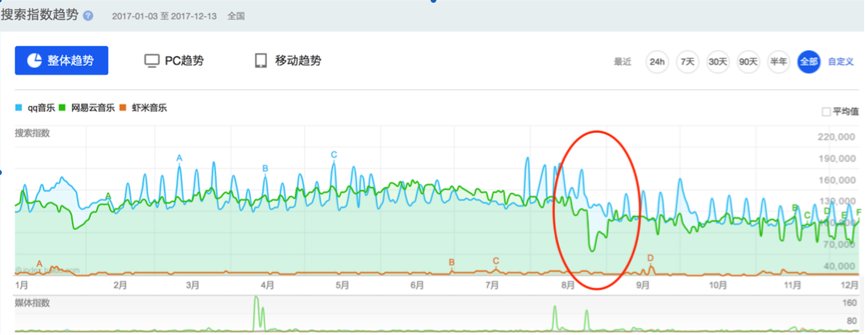

百度指数:网易云音乐在2017年年初,曾一度赶上QQ音乐,但市场规模差距还大

尽管网易云音乐与腾讯音乐体量相差悬殊(截至2017年底,腾讯音乐月活用户7亿,为QQ音乐、酷狗音乐、酷我音乐三者月活之和;网易云音乐用户规模4亿,非月活),但因为玩法不尽相同,还是会影响资本市场在衡量企业价值时,对市场竞争情况的评估。

因此网易云音乐的融资,对于2016年起就在为上市积极准备的腾讯音乐来说,不是什么好消息。回顾2016年,腾讯先是收购中国音乐集团(海洋系),后又调整腾讯音乐集团的组织架构,摆明为上市做准备。但谁想2017年刚到就被抢了头彩。不过,这之后的半年里,网易云音乐为自己的高调,付出了不小的代价。

“老子吃火锅,你别想碰底料”

在网易融资后不到一个月,腾讯音乐便向环球音乐母公司发出战略投资邀约,抢到环球音乐数字版权分销权,至此腾讯正式获得环球、华纳、索尼三大唱片公司独家版权(MIDiA数据显示,2016年三家的市场份额分别占据了28.9%、22.4%和17.4%)。有消息称,环球最初报价只有3000万美元,但在多轮竞争后,腾讯音乐不惜血本最终以3.5亿美元及价值1亿美元的股权,才拿下环球独家版权。

不过,腾讯接下来也用实际行动证明,钱能买到的都不是问题,钱买不到的才是问题:

7月底8月初,网易云音乐下架一批韩语和华语歌曲,引发以韩粉为主的用户不满;

8月10日,网易云音乐官方微博回应下架歌曲原因,称正与腾讯音乐洽谈版权转授;

8月11日,腾讯音乐起诉网易云音乐侵权(吴亦凡新专辑《6》三首歌案件信息曝光);

8月24日,网易云音乐起诉腾讯音乐侵权(酷我音乐《欢乐颂2》多首歌曲案件信息曝光)……

“老子吃火锅,你别想碰底料”,这是一场有节奏的“版权护卫战”,网易云音乐在回应时多次表示“4月融资后有充裕资金”,“心急如焚,正与腾讯音乐洽谈”——可见,战争发起方是醉翁之意不在酒。

历史总是惊人的相似,两年前,腾讯对阿里也发起过一次版权战,明保版权、暗抢市场,当时自称占据数字音乐市场“半壁江山”的阿里音乐,如今已跌出第一阵营。当时的网易云音乐,还只是依附于腾讯版权大树下的小角色,那时它应该没想到有天火会烧到自己身上。

百度指数整体趋势:QQ音乐、网易云音乐、虾米音乐

这场版权战争对网易云音乐的影响是显而易见的,从百度指数2017全年的搜索热度看,8月版权大战期间,网易云音乐的关注度几乎沉到谷底。

与此同时,腾讯音乐今年第二次被传要上市(9月1日消息),并摆出了2015年跟阿里的版权大战如出一辙的“合纵连横”姿态—— “知情人士称,腾讯音乐将向战略伙伴出售约3%的股份,战略伙伴将包括音乐厂牌。”很快(9月12日),腾讯音乐与阿里音乐宣布达成版权转授权合作。

也很快,9月13日,国家版权局约谈包括腾讯音乐在内的二十余家境内外音乐公司,“要求授权公平,避免独家版权”。至此,版权战暂告一段落。

“品尝喜怒哀乐之后,又是数不尽的troubles”

11月1日,伴随着阅文集团IPO,腾讯音乐也再传2018年上市,此次有了明确的筹资金额“10亿美元”、上市地点“在香港或纽约上市”。自此,被传上市的消息越来越频繁(12月5日、12月14日、12月19日),并且都来自彭博社。

这期间,腾讯音乐与Spotify确认换股交易(10%股份)。两个为上市准备多年的玩家牵手,目的非常明确,一是在版权买卖市场中,增强流媒体所代表的买方实力,提高议价权。二是为即将上市增加价值砝码,并在一定程度上牵制对方进入自己的势力范围。换股后,Spotify估值提高到190亿美元,腾讯也借势宣传自己将获益。看起来,全球市场第一和中国市场第一联手,这场音乐流媒体战局似乎已经要定了,但细细搜寻上市前后的竞品消息,不难发现依旧危机四伏。

国内,网易云音乐开始曲线救国,一是上线视频页面(音乐、视频、电台成三大并列tab),并跨界与爱奇艺达成战略合作,探索音频之外留存用户的媒体形式。二是加大独立音乐人的推广力度——“石头计划”原创作品集、自制节目《音乐好朋友》;三是一口气签下天娱传媒、KKBOX、Kobalt等四家版权合作,补短板意图明显。虾米音乐虽然动作幅度不大,但也借着云栖大会办起音乐节、AI实验室(个性化音乐推荐),搭着双十一、《功守道》重新唤起用户认知。

国外,YouTube宣布加入音乐流媒体战局,整合现有视频订阅服务YouTube Re和Google Play Music,2018年3月推全新音乐流媒体Remix;苹果被传要集中火力对付Spotify,决定下线iTunes音乐下载功能,猛推Apple Music。

一边筹钱,一边撕逼,2017年音乐流媒体圈的剧情不算新鲜。表面稳定的市场背后,实际暗流深藏,而这些又为2018年埋下怎样的伏笔?所谓温故知新,下面就斗胆预测一下2018年音乐流媒体的发展:

版权大战继续上演

自2015年“最严版权令”后,盗版侵权虽在一定程度上得到肃清,但整个数字音乐市场也被推向了版权为核心的卖方市场。版权方一下成了“香饽饽”,渠道方蜂拥争抢“独家版权”,版权费水涨船高(前文腾讯音乐与环球音乐的交易便是一例)。

不出意外,2018年还将有一场版权大战。腾讯音乐与华纳、索尼的独家版权分别会在2018年8月和12月到期。可以预见的是,经历2017年和2015年版权大战的血泪史后,网易云音乐、虾米音乐都不会轻易放弃争夺独家版权的机会,且两家现在也都不差钱。

但事实上, “独家版权”模式还属于音乐流媒体最蛮荒的竞争模式,单纯依托资源稀缺性攫取用户规模,对内容传播、产品创新、生态建设都极为不利。流媒体平台像集邮一样,追求曲库的扩容和攀比,不说依附于唱片业的活法深藏隐患,就算靠资源垄断清了场,行业也将陷入停滞甚至倒退。

QQ音乐数字专辑畅销榜-累计排行前10

值得思考的是,曲库攀比对流媒体自身有多少销售助益?国际三大音乐公司(环球、华纳、索尼)曲库均以英文歌曲为主,华语歌曲主要是存量版权。QQ音乐的数字专辑畅销榜显示,累计销量前10中,只有Talor Swift的“reputation”来自环球音乐,其他均非三大,可见花了大价钱买来的曲库,“震慑力”比“销售力”更强。同样拿着三大版权的Spotify之所以去收购Niland,就是希望通过AI机器学习来推荐和辅助音乐搜索,唤醒“僵尸”音乐。所以奉劝各位,大战之余,还是要想想怎么闭环。

制衡机制有望出现

值得期待的是,从2017年国家版权局出面终结版权大战的反应来看,2018年,版权独家的政策环境不会太宽松,国家有望出手制衡野蛮竞争局面。

事实上,国际上的“独家版权”也不意味着独占版权,版权在出售时都会要求分销,一方面有利于歌曲的最大化传播,另一方面也在一定程度上抑制因独占版权带来的恶性竞争。

曾有报道详细介绍过美国的音乐著作权管理制度,其已形成高效运作的体系,由三大集体管理组织,对电台、电视、网站、表演场所等音乐版权使用场合进行计算、监测,不仅能比较完善的保护音乐版权所有人的权利,还能维护市场的合理定价及稳健发展。类似环球、索尼、华纳这样的大型音乐出版公司,会将其曲库独立授权给某机构,以环球为例,其授权给DEAL代理。

对于国内数字音乐市场来说,这样的规范管理制度,不止需要应用于唱片公司,同时也应该用来规范拥有大量音乐版权的流媒体,这样才能真正保护版权音乐的流通。

而这个制衡的角色,由国家监管部门出任的可能性最大。第一,目前市场上缺乏具有权威统计、衡量能力的版权代理商,市场自发形成管理机制和组织机构的可能性不大,从国际引进代理商也并不实际;第二,从近年来的版权大战来看,国家版权局对版权的归属有一定约束和管理能力,至少在现阶段由其担任平衡方最为妥当。

独立音乐空间巨大

在版权争夺战中,有一个不确定因素正在被渐渐重视起来——独立音乐,由独立音乐工作室、厂牌甚至是素人原创的音乐,有望成为传统版权争夺之外的“杠杆”,而这些音乐也是整个音乐市场的增量。

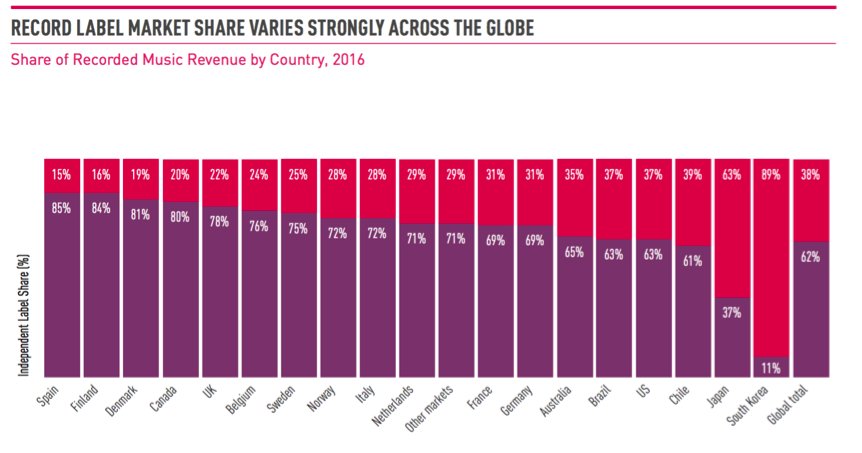

Worldwide Independent Network(WIN)最新统计显示,2016年全球独立厂牌共创收60亿美元,较2015年的56亿美元增长6.9%,占到了全球录制音乐市场的38.4%(在2015年这一数字是37.5%),这一数字在2017年还将有所增长,独立音乐在录制音乐市场的地位正在越发重要。

Worldwide Independent Network全球独立音乐市场报告

美国市场可以说是全球典型,为全球独立音乐市场贡献了37%的份额,较去年增长1.7%,美国音乐人服务平台UnitedMasters最近也宣布完成一轮7000万美元的融资,领投的正是Google母公司Alphabet;Spotify收购瑞典音乐人服务公司Soundtrap,主要为在线音乐录制铺路,很显然都是在为独立音乐市场的前景“买单”。

亚洲方面,韩国独立音乐占到了当地音乐市场份额的89%,日本独立音乐在当地音乐市场的份额则为63%。中国独立音乐市场尚处于培育阶段,暂未有详实的市场份额统计,但有数据显示,截至2016年,国内有约10万独立音乐人,均存在缺乏曝光和推广渠道的问题,而这些问题就是音乐流媒体们的机会。

虾米音乐是流媒体圈最早推出扶植原创音乐计划的平台(2014年“寻光计划”),但中途因版权大战应接不暇、大文娱战略混乱,至今没有大声响;2015年QQ音乐推平台开放策略,酷狗一亿元扶植音乐人,也有心做独立原创,不过至今较少看到明显成果,今年7月再推“腾讯音乐人计划”,欲砸5亿,希望2018见成效。

从目前有透露数据的网易云音乐情况来看,入驻独立音乐人4万多个,近期合作的音乐服务公司Kobalt为2万名独立艺人提供音乐出版、邻接权和厂牌服务,从扶植成果上来看,拥有陈粒、好妹妹、赵雷等成功案例,让网易云音乐看起来最有希望凭借独立音乐、原创音乐撬动市场。当然,这也是它早期没有做好版权布局、弥补版权短板的无奈之选。

产业形态跨界延伸

坦白讲,音乐流媒体自诞生至今,发展已有十余年,但盈利能力一直都很低端,即靠卖数字音乐赚钱。受制于音频形态,广告探索并不成功。从Spotify一首歌一个广告的自残式广告推送便能略知一二,不然它也不会到现在都无法盈利,今年Spotify甚至在开始在用户歌单中悄悄插入带有赞助歌曲,探索新广告模式。

盈利模式单一,整体毛利率过低(2016年,Spotify毛利只有14%,当时1.26亿月活和4800万付费用户的体量,要实现盈利至少要达到23%)。导致Spotify传言上市多年都迟迟没有落实,海洋系与QQ音乐合并前也一直有上市计划,都未曾如愿,已经上市的Pandora更是进退两难(股价持续低迷),唯一说自己已经盈利的腾讯音乐,也从未公布过毛利数据。

低端的盈利能力,不只是投资人不看好,连音乐行业都不看好——环球音乐就对Spotify的盈利能力不满意,其大中华区环球中国董事总经理吴佳伦曾坦言,环球音乐视频收入已经超过音乐音频收入,音乐视频将是音乐产业最重要的付费内容。

2016年音乐产业规模

而从市场规模的角度来看,以中国为例,2016年整个音乐产业收入规模达到3253.22亿元,音乐流媒体集中火力的数字音乐收入规模,仅为529.26亿元,只是整个音乐产业规模的1/10。但在核心层之外,音乐演出产业、乐器产业、音乐教育培训、专业音响产业、卡拉OK市场,都还有大量探索空间,流媒体玩家应该着眼于产业链延伸。

从2017年的苗头来看,腾讯音乐有意拓展卡拉OK市场,全民K歌3年拟开千家K歌自助店;虾米音乐依靠阿里大文娱新成立的现场娱乐事业部,很可能会拓展音乐演出产业;网易云音乐音乐、视频、电台三大tab中,电台内容大多围绕音乐教育(知识付费)。可见,2018年音乐流媒体玩家预计都会打破产业限制,将触角从核心层,向关联层、拓展层延伸。

与视频流媒体必有一战

如文章开头所言,2017年最标志性的音乐事件《中国有嘻哈》,来自视频流媒体,而非音乐流媒体,这为音乐流媒体圈敲响了警钟,日后与视频流媒体必有一战(实际上在用户休闲娱乐时间的争夺上,两者已经开战了,同一时间内,一般用户只能在爱奇艺和QQ音乐之间择一)。

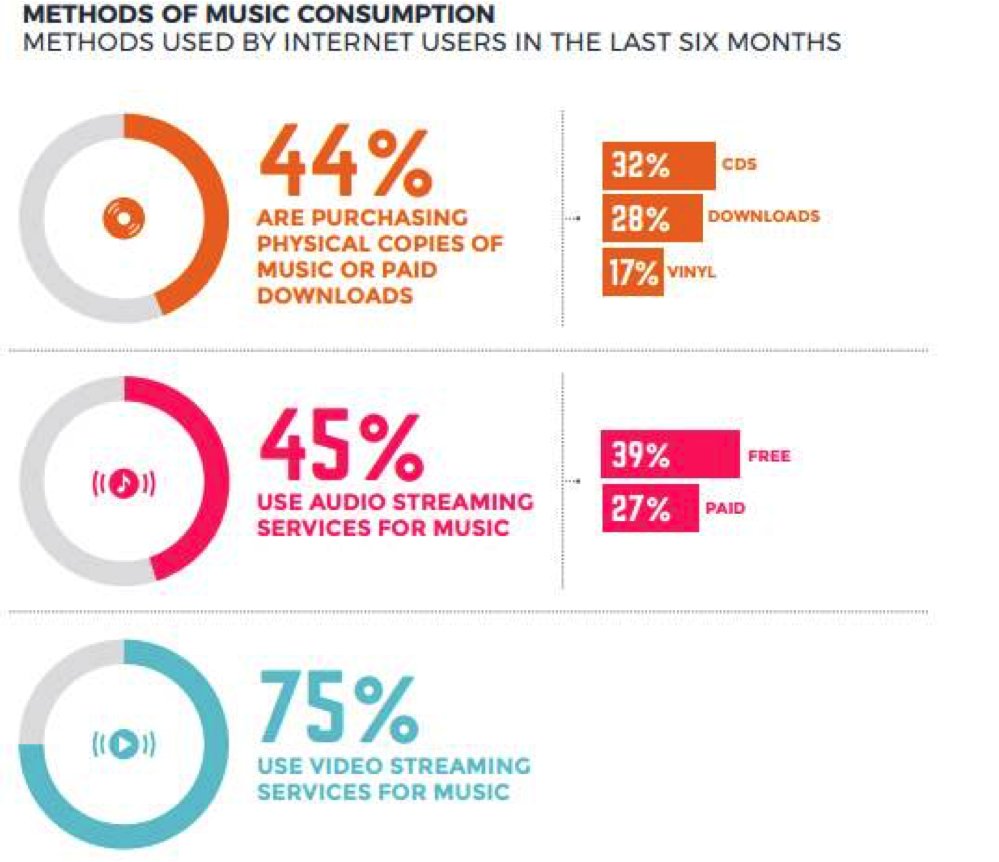

而国际唱片业协会(IFPI)发布的2017年音乐消费者洞察报告带来了更恐怖的消息,75%的用户使用诸如YouTube这样的视频流媒体服务收听音乐。

IFPI2017年音乐消费者洞察报告

不得不承认,音乐流媒体可能并不是最好的音乐传播手段(尤其是文化形态的传播),纯音频形式对感官的调动,远不如音频+视频的双重冲击。以2017年两档火爆的音乐节目《中国有嘻哈》《明日之子》为例,带动起一批名不见经传的音乐人和原创音乐,如GAI、PG ONE、毛不易……

更不用说,YouTube已经是公认的重要音乐推广与互动渠道,电子音乐人Luke Hood 2009年时在YouTube开设了自己专门的频道UKF,用来向观众展示他的drum’n’bass和dubstep技能。除了电子音乐爱好者,UKF随后还吸引到了大量其他领域的观众。截至目前,UKF仅仅在dubstep单一频道就拥有610万关注者。

而更有趣的是,伴随着短视频热潮,网易云音乐、QQ音乐的热歌榜单上(12月14日更新),前十有至少6首都是抖音神曲,短视频成了推动音乐流行的又一手段。

网易云音乐热歌榜&QQ音乐巅峰榜—热歌,截至2017年12月14日榜单

而音乐流媒体与视频流媒体的战火,不仅会在数字音乐领域烧起,还会波及音乐产业的其他环节。正如当《中国有嘻哈》走红后,爱奇艺不只是增长了百万量级的付费订户,还得到了将IP触角伸向Live演唱会、嘻哈艺人经纪、唱片运营等方面的机会,这些都有可能与音乐流媒体的产业延伸相重叠……

如果不战便是合作(以损失产业延伸盈利空间为代价),如果战则涉及跨媒体形态、跨产业的布局,如今忙着撕逼和筹钱的音乐流媒体们是否能应对?这可能比传上市、忙撕逼,更值得花点时间。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK