跨过200亿门槛,高速扩张的古井贡是否被透支?丨智氪

source link: https://www.36kr.com/p/2748395538299912

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 丁卯

编辑 | 郑怀舟

作为八大名酒之一,古井贡酒被誉为“酒中牡丹”。尽管其在国内家喻户晓,但似乎却离一线白酒品牌总差着一口气。

近年来,在产品矩阵升级+高举高打的营销策略下,受益于安徽省内白酒市场的扩容及价格带升级,古井贡酒迎来了十多年的高速扩张,在2019年公司营收跨过百亿门槛后,仅用了4年时间,2023年公司就跻身到了200亿俱乐部之列,成为唯一的双百亿的区域性白酒品牌。

业绩上的高速扩张,同样反映到了二级市场的增长。今年以来,古井贡酒在二级市场的涨幅已经达到12.7%,而同期茅台为-1.95%,山西汾酒为7.66%。不仅如此,拉长周期看,2015年至今,古井贡酒股价的涨幅更是高达670.8%,年化收益超过25%,秒杀一众酒企。

那么,作为区域白酒品牌,古井贡是如何实现高速扩张的?未来看点在哪?是否存在风险点?站在投资的角度,连续多年高增长后公司是否还具备投资价值?

跻身双百亿俱乐部:古井贡凭什么?

近几年,受益于安徽省内白酒价格带的升级,凭借着多元化的产品布局和精准卡位,古井贡酒逐渐在省内竞争中脱颖而出,超越了口子窖、迎驾贡酒等劲敌成为安徽省内白酒的绝对龙头,引领省内竞争格局步入一超多强时代。

与此同时,在量价提升的双向驱动下,2008年重新聚焦主业以来,公司营收和盈利均呈现加速扩张的态势。2008-2022年,公司营业收入从13.8亿扩张至167.1亿元,整体涨幅超过11倍,年均复合增速接近18%;同期,归母净利润从0.4亿扩张至31.5亿,整体涨幅超过70倍,年均复合增速超过36%。

图:古井贡酒的营收和归母净利润表现 数据来源:wind、36氪整理

回顾08年后古井贡的振兴与省内称霸之路,我们认为大致可以归纳为三个阶段,在每个阶段中古井贡都会有针对性的进行产品、品牌和渠道的精细化运作,最终成功引领品牌摆脱危机,踏入200亿俱乐部。

首先,2008-2015年间,公司处于危机后的全面革新阶段。

这个阶段主要的驱动力在于产品结构、品牌、渠道的全面升级,革新后的古井贡凭借产品端的前瞻布局成功卡位了安徽省内的白酒主流价格带的升级,从而带动营收和利润触底反弹。具体来看,2008-2015年间,公司营收从13.8亿元扩张至52.5亿元,CAGR为21%;同期归母净利润从0.35扩张至7.16亿元,CAGR超过50%。

图:古井贡产品矩阵优化历史 数据来源:浙商证券、36氪整理

2007年,古井贡的新管理层上任后,提出了“回归与振兴”的理念,推动公司从组织架构、产品结构、渠道等全方位进行改革。

产品结构上,2008年开始公司大规模缩减SKU、削减低档产品,推出针对中高端市场的年份原浆系列。此后,古井定位以年份原浆为核心的产品矩阵,推出古5、献礼版、古8等单品,紧跟省内主流价格带升级,受益于核心产品的大幅放量,带来公司收入第一轮加速增长;同时,中高端产品占比的提升也有效提振了公司的盈利能力。截止到2022年,年份原浆产品的营收占比接近75%,毛利率接近85%,是公司营收和盈利的关键驱动点。

渠道上,09年公司全面实施“三通工程”,主推渠道下沉及扁平化建设,强化渠道控制力,11年后更是严格执行控价模式,强化厂家对市场变化的敏感度,同时,有效杜绝了渠道串货现象,保证产品价盘的稳定,叠加古井贡酒突出的品牌力和终端动销,公司整体的抗风险能力和渠道推力均优于竞品,助力公司持续获得省内市场份额。近5年公司省内市占率提升近10%,总市占率接近30%。

图:三通工程图示 数据来源:浙商证券、36氪整理

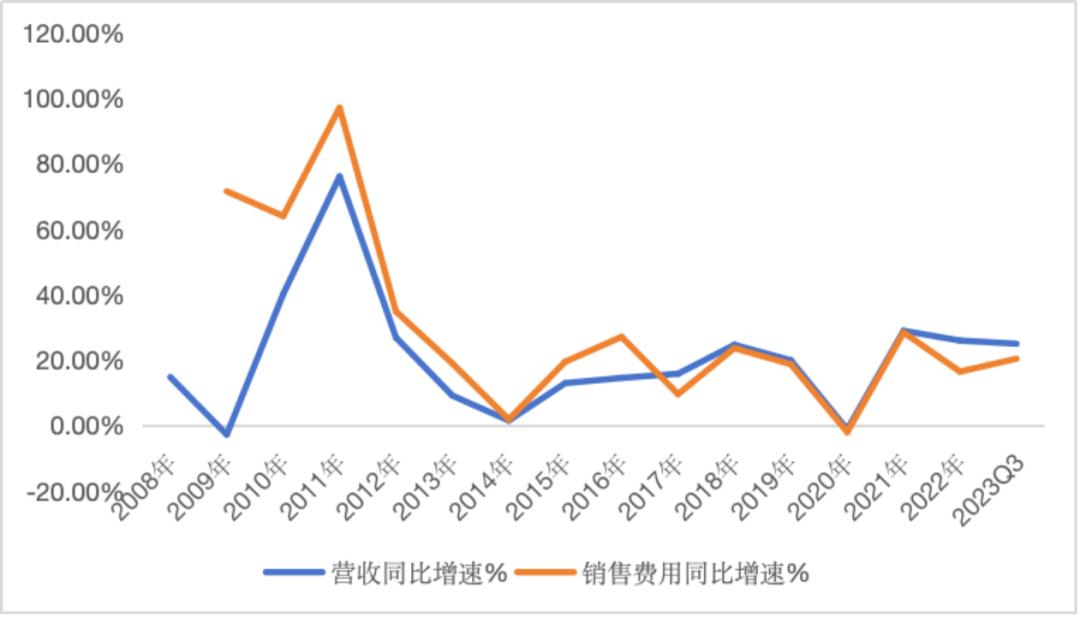

营销和品牌建设上,古井贡酒作为老八大名酒之一,本身就具备强大的品牌优势,前期的盲目扩张使得其品牌形象有所受损。08年后,公司持续加大营销投入,采取高举高打的营销方式,通过冠名春晚、诗词大会等线上线下活动加速品牌露出,树立品牌文化,重塑品牌形象。2008-2015年间,公司的销售费用从1.5亿扩张到了15.6亿元,整体增速近10倍,远高于同期营收的扩张速度。

图:古井贡酒的营收和销售费用对比 数据来源:wind、36氪整理

其次,2016年-2018年,公司从全面革新阶段进入省内收获阶段。

业绩背后的驱动因素主要是前期产品矩阵优化下的核心单品放量和安徽省内白酒价格带的进一步提升。16年后,安徽主流白酒价格带进一步向100-300元过渡,而鉴于古井贡着重培育的古5、古8、古16等单品品牌势能较好,产品销售进入放量期,带动公司整体进入量价齐升阶段。2015-2018年,公司营收从52.5亿元扩张至86.9亿元,CAGR18.3%;归母净利润从7.2元扩张至17.0亿元,CAGR33.2%。

最后,2018年至今,公司进入次高端化+全国化的布局期。

推升公司扩张背后最核心的因素是公司顺应白酒行业的次高端发展大势,通过“全面次高端化+全国化”的战略,在省内核心盘稳定基础上,通过省内产品提价和外省放量迎来了营收和利润的再次高增。2018-2022年,公司营收从86.9亿元扩张至167.1元,CAGR17.8%;同期归母净利润从17亿扩张至31.4亿元,CAGR16.6%。

2018年后,受国内消费升级驱动,白酒行业发展主驱力从高端转为次高端。针对趋势变化,公司提出聚焦“古 20+”的次高端战略。同年推出古20卡位500-600价格带主打商务礼增场景;同时,对古16/古26进行升级,20年进一步推出高端产品年30布局千元价格带,提升品牌形象,逐渐形成了中、次高、高端产品的全面布局。

冲击300亿目标:全国化如何挺进?

受益于品牌、产品力和渠道的带动,2015年以后在省内价格带升级叠加次高端加速扩容趋势下,公司产品接连进入放量期,量价提升不仅使古井贡站稳了安徽白酒的龙头地位,而且也使其收入和利润迎来高光时刻。

2015年以来,公司营收累计增速预计接近3倍,归母净利润累计增速近5倍,与此同时,截止目前,公司股价涨幅则达到670%,年化收益近25%。我们认为,基本面和股价之间的偏离,除了公司作为成熟行业中的成长股所享受的溢价外,另一个非常关键的因素是市场给与其的全国化增量预期。

那么,目前来看,古井贡的全国化究竟如何?是否存在风险点?

古井贡真正意义上的泛全国尝试程始于2015年,凭借着古5、古8等核心单品在省内中高端市场中积累的口碑,公司开始以中高端产品为核心,针对不同市场特征进行泛全国化扩张。

在河南市场,由于外部品牌竞争非常激烈,地产酒主要集中在低端价格带,古井贡则进行了安徽省内渠道的深度控价模式,用古5/8+古20的两头产品策略抢占市场,在16年省内模式出现扩张瓶颈后,18年河南市场转为大商培育模式;

在江浙沪、河北等市场,古井贡则从一开始就采取培育大商,利用大商资源迅速扩张,成功占据一定中高端市场份额;同时,为了进一步占据周边竞争较为激烈的市场份额以及省内的细分赛道,公司还进行了并购,2016年并购湖北清香白酒品牌黄鹤楼,黄鹤楼的纳入不仅带来了集团整体营收的扩充,而且借助黄鹤楼的当地渠道资源也实现年份原浆的湖北渗透;2021年,进一步收购了安徽明光酒业,实现了古井贡、黄鹤楼、明光三大品牌,古香、浓香、清香、明绿四大香型的全面布局。

在一系列战略下,近年来古井贡的全国化成效开始不断显现,省外销售收入持续增长,2022年省内/省外占比达到6:4,逐渐培育出了河南、湖北、江苏等一系列10-20亿的核心区域,并以此为基础向河北、山东等其他区域辐射。

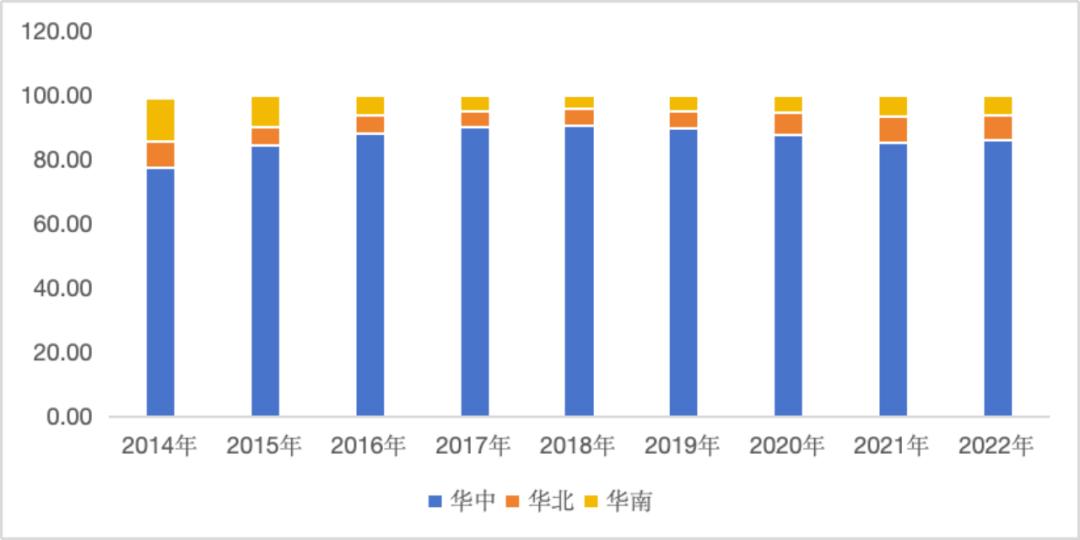

尽管目前公司省外销售已经占到近70亿的营收,但从财报细分来看,其中环安徽的华中地区整体占比仍在86%左右,且近年来较为稳定,而华北、华南大区的营收占比均维持在6-7%的较低水平。这也表明,事实上目前古井贡的全国化策略还是有针对性的深耕几个优势区域,同时,逐渐尝试向周边区域渗透。考虑到河南、湖北、江苏、河北等区域目前基本已经进入收获期,未来整体的占比提升可能面临一些减速,在公司营收剑指300亿后,未来其他区域能否有效突破以及如何突破就变得非常关键。

图:古井贡国内市场营收分布 数据来源:wind、36氪整理

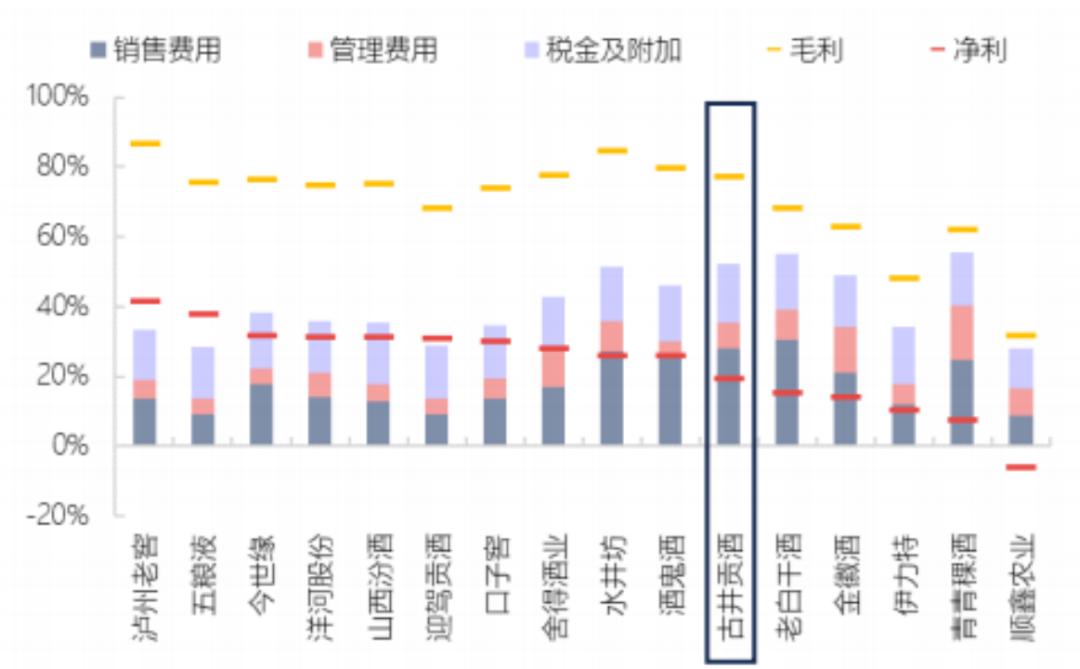

目前来看,古井贡的全国化战略仍然是以大商模式+中高、次高端化产品布局+高举高打提升品牌形象的策略为主,这种模式下未来可能面临的风险点有几个方面:(1)行业进入调整期后次高端受冲击最为明显,古井贡以“次高端+聚焦古20+”的战略冲击全国化,未来是否会存在古20扩张不及预期的问题,从而影响公司的高速扩张。(2)目前随着强势地产酒、全国化次高端品牌、高端酒企下沉的竞争进入白热化,作为公司主攻的中高、次高领域,古井贡想要在省外占领这部分市场份额可能需要更大的营销、渠道投入,而考虑到控价模式下本身销售费用率就略高,利润率偏低的诟病一直存在,如果后续营销投入增大,可能会斩断近两年受益于省内产品成熟后费用率下滑带来的盈利提升,反而会进一步侵蚀利润空间;

图:主要白酒品牌费用与盈利对比 数据来源:国海证券、36氪整理

(3)近几年,公司整体战略定位较为激进,考虑到目前市场需求偏弱、空白市场持续缩减、挤压式竞争明显的格局,公司如何进行全国化的推进、如何处理好省内省外的平衡,尤其是在迎驾贡酒凭借洞藏系列快速追赶背景下,就变得至关重要。由于次高端的招商铺货模式具备一定的杠杆效应,如果盲目的加快全国化布局导致策略执行不顺利,是否会面临经销商退出的风险,进而产生类似洋河全国化增长疲弱、省内又被今世缘包抄而陷入深度调整的情况?(4)近年来,古井贡一直有产能不足需要外购基酒的讨论,从2022年披露数据来看,当期古井贡的实际产能为133386吨,而设计产能仅为115000吨,实际产能远高于设计产能,且当期半产品酒(含基酒)的增加值为0.8吨;从销量上看,2022年销量114694.21万吨,库存为18662.15万吨,基本与实际产能处于平衡状态,企业目前确实面临一定的产能缺口问题。从产能规划看,2023年预计新增的设计产能仅在2万吨左右,如果后期全国化加速导致销量提升,那么产能缺口是否会扩大而影响到扩张步伐。

从冰激凌到威士忌,古井贡酒的跨界意欲何为?

近年来,白酒企业的跨界屡见不鲜。尤其是茅台酱香拿铁、酒心巧克力的热卖,更是强化了白酒企业跨界的信心。

古井贡酒作为扩张期的代表,在跨界的道路上自然也不甘落后。

去年9月,古井贡酒就联合八喜推出了浓香型冰激凌产品,今年1月进一步推出了古20&马迭尔冰棍;除了冰品的跨界外,古井贡还与众二酒馆合作,以古20为基酒调配打造出别具一格的鸡尾酒产品;不仅如此,去年3月,古井贡与法国卡慕集团共同出资设立了古奇酒业有限公司开始布局威士忌业务,11月古奇草本威士忌蒸馏坊项目正式开工,主要针对芳香威士忌和结合中药草本威士忌两款创新产品。

从结果来看,无论是冰激凌还是威士忌,目前并不能从业绩上给古井贡带来多大的增量,因此,跨界营销抢占年轻一代心智意义远大于实际的业绩驱动。如前文所述,2017年后,我国白酒行业已经进入挤压式竞争为主的存量时代,与此同时,年轻一代对白酒的需求持续减弱,而对鸡尾酒、威士忌等品类的需求则在不断上升。

在这样的大背景下,白酒企业为了抢占年轻人的心智、开拓更多的增量市场,开始通过跨界营销的方式打造不一样的品牌形象,冰激凌、威士忌都成了这种营销的重要切入口。

展望未来,我们认为,古井贡对威士忌等品类的跨界布局,短期内可以在年轻群里中树立品牌形象,深化品牌认知,对其品牌价值的提升有一定利好支撑;而长期来看,随着我国威士忌大品类的快速发展,古井贡对威士忌的深度布局以及本土化的创新,在一定程度上可以丰富企业的品牌和产品矩阵,形成互补的产品结构,为企业深耕细分市场和业绩提升贡献力量;同时,考虑到国际市场对威士忌产品的认可,布局威士忌产品也有望为古井贡等白酒企业的国际化开辟新的道路,从而带动品牌高端化、全球化、年轻化目标的达成。

投资策略

综上所述,近年来凭借产品结构的不断优化和精准卡位,古井贡酒成功踩中安徽省内的白酒升级趋势,在竞争激烈的徽酒市场脱颖而出,带来了营收和利润的快速扩张。在2023年跨过200亿目标后,未来古井贡酒的全国化进展成为市场最为关注的焦点。

作为传统名优白酒,古井贡天然具备品牌壁垒,同时,安徽省内的厮杀也为其带来了成熟的渠道和运作经验,考虑到目前公司偏低的外省占比,未来全国化整体的看点仍然可观。但与此同时,考虑到行业环境的变化、公司自身费用占比较高、产能缺口等问题的存在,未来企业在后200亿时代如何有效布局全国化,如何平衡省内省外的发展,将是市场考察重点。

展望未来,就行业而言,结合历史经验,在白酒行业的调整后期,区域龙头由于具有根据地基础,品牌认知和黏性持续沉淀,渠道成熟度较好,因此省内的基本盘会给企业带来更多的支撑,其业绩的稳定性和业绩回暖速度相对更好。与此同时,由于17年后,白酒行业的挤压式增长特征愈发明显,更有利于名优酒企集中度的提升。结合这两方面,当下阶段,作为具备名优酒企背景的区域龙头,古井贡酒在一定程度上依然具备不错的增长机会,甚至有超越行业持续创造α的能力。

从公司角度,在省内基本盘稳定的基础上,全国化的进展是公司未来增量业绩的根本,也是市场给与其高估值的基础。尽管当下公司省外占比已经提升至40%,但大部分依然是集中在安徽周边的华中市场,华北、华南市场无论是规模还是经销商数量都进展较慢。所以当下古井贡的全国化其实更大意义上是华中市场的深化,还谈不到真正的泛全国化。

在这种背景下,未来能否在竞争加剧的情况下抢占更多市场需要持续跟踪。从前三季度的增长看,在营收基数不断扩大的背景下,古井贡依然维持了25%左右的高增速,由此可见公司目前大概率仍是猛招商铺货阶段,全国化战略较为激进。前文我们也提过,酒企的招商铺货模式其实具备一定的杠杆属性,如果策略执行顺利会带动营收业绩的加速扩张,但一旦不顺利便可能会有经销商的大幅退出,从而导致企业业绩层面的波动。所以说未来古井贡在经过高速扩张期后能不能有效消化激进扩张后的这些问题,也需要关注。

估值角度看,目前古井贡酒A股的PE(TTM)为32倍,远高于行业23倍的平均水平,也比同样高速扩张期的山西汾酒29倍略高。市场给与其高估值的基础一个是对其未来全国化增量的预期;另一个是其盈利基数较低,在未来规模效应下可能带来更好的盈利增速。但即便考虑了高增长后,按照目前的估值,即使公司维持30%以上的利润增速,大致也需要2年左右的周期进行估值溢价的消化。所以,当下古井贡A股的安全垫明显偏低。

综合来看,投资者想要关注古井贡酒的投资机会,除了考虑未来全国化带来的业绩高增长以及规模效应下盈利能力提升的确定性之外,也要注意防范高估值之下,公司股票是否会因为消化不良所出现高位的震荡反复。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK