拉普拉斯IPO前客户兼股东接力扶持 绑定晶科能源豪赌TOPCON风险难料

source link: https://finance.sina.com.cn/stock/observe/2023-10-16/doc-imzrhzyi9920494.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

拉普拉斯IPO前客户兼股东接力扶持 绑定晶科能源豪赌TOPCON风险难料_新浪财经_新浪网

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

随着产能过剩担忧加剧和板块股价的集体调整,光伏行业多家公司融资计划夭折,原轼新材、华耀光电、聚成科技、拓邦新能和高景太阳能(5.830, -0.05, -0.85%)等先后撤回了IPO申请,就连龙头公司通威股份(30.640, -0.63, -2.01%)也终止了160亿元的定增事项。

不过,也有公司仍计划继续融资。今年6月,光伏电池片设备供应商拉普拉斯新能源科技股份有限公司(以下称“拉普拉斯”)首次披露科创板上市招股书,直到目前该IPO事项仍在推进中。

在连城数控(41.970, -0.13, -0.31%)、晶科能源(9.340, -0.06, -0.64%)、林洋能源(7.060, -0.13, -1.81%)等几家客户兼股东的接力扶持下,拉普拉斯成为光伏设备的一匹黑马,特别是通过与晶科能源在TOPCON领域高度绑定实现了扭亏,并迅速申报科创板IPO。

然而,光伏电池片未来的主流技术路线尚未确定,隆基绿能(26.330, -0.47, -1.75%)甚至抛弃了TOPCON主攻HPBC电池,拉普拉斯豪赌TOPCON路线的一时成功,难掩中长期风险。

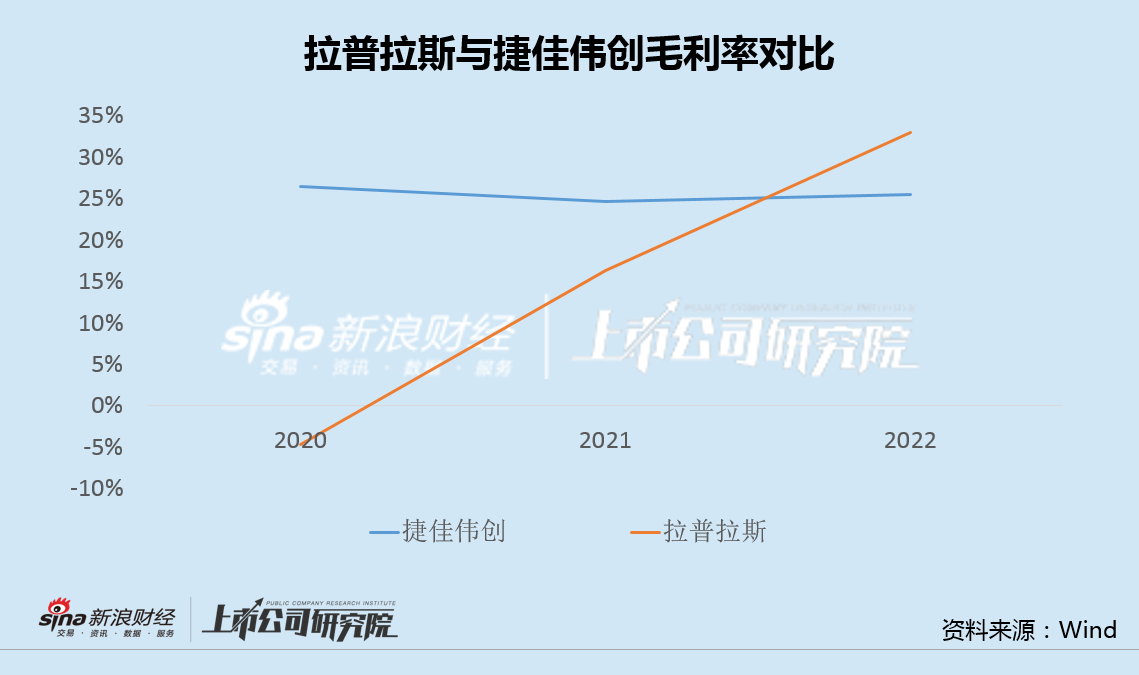

2022年,在晶科能源的鼎力支持下,拉普拉斯毛利率翻番,业绩扭亏为盈,然而捷佳伟创(70.100, -2.25, -3.11%)等同行毛利率却基本未变,公司盈利能力的异动也值得关注。

客户兼股东接力扶持 扭亏后迅速申报IPO

拉普拉斯是一家光伏电池片核心工艺设备及解决方案提供商,产品为光伏电池片生产过程中所需的自动化设备,目前主要是热制程设备和镀膜设备。

资料显示,拉普拉斯成立于2016年,相比北方华创(243.100, -5.60, -2.25%)、捷佳伟创等同行,属于不折不扣的“后辈”。不仅如此,在刚成立的最初几年,拉普拉斯都处于产品的研发阶段,直到2020年才开始实现上规模的销售收入。

2020年-2022年,拉普拉斯营业收入分别为4072.33万元、1.04亿元和12.66亿元,其中2021年和2022年营收增幅高达154.35%和1122.08%。

惊人增速的背后,与几个大客户的提携密不可分。

2019年1月,连城数控向拉普拉斯投资并签订业绩对赌协议;2020年4月,连城数控以5000万元对价取得了拉普拉斯新增注册资本284.69万元。截至目前,连城数控共持有公司16.87%股份,为第一大股东。

值得注意的是,连城数控实际控制人之一钟宝申为隆基绿能董事长,连城数控的董事长李春安也曾在隆基绿能任职多年。

2020年,隆基绿能为拉普拉斯贡献营收3112万元,占拉普拉斯当年全部营收比例高达76%。此后,隆基对拉普拉斯业绩贡献比例开始下降,另一家上市公司晶科能源随即接棒。

招股书显示,2021年12月,上饶市弘信股权投资有限公司(以下称“上饶弘信”)和德兴市川弘投资有限公司(以下称“德兴川弘”)分别以3200万元和3300万元对拉普拉斯进行增资。

2022年4月,上饶弘信和德兴川弘分别将其持有的拉普拉斯股权转让给上饶长鑫,而上饶弘信、德兴川弘和上饶长鑫与晶科能源为同一控股股东。

截至招股书签署日2023年6月13日,晶科能源控股股东通过上饶长鑫持有拉普拉斯2.36%的股份。

2021年起,晶科能源取代隆基绿能成为拉普拉斯的第一大客户。2021年和2022年,晶科能源向拉普拉斯分别采购了5551.12万元、6.13亿元,占拉普拉斯主营业务收入比例分别达到54.21%和48.55%。

此外,2022年拉普拉斯第五大客户林洋能源也通过其全资子公司林洋创投,持有公司0.26%股份。

正是依靠几家光伏上市公司的接力扶持,拉普拉斯2020年-2022年净利润分别为-4599.63万元、-5711.25万元和1.19亿元,业绩大幅改善。

就在业绩扭亏为盈的第一年,拉普拉斯便迫不及待的提交了科创板上市申请。然而,依靠客户兼股东实现的业绩暴增背后,潜藏的风险不得不警惕。

绑定晶科能源豪赌TOPCON 未来面临量价双重考验

如果说隆基帮助拉普拉斯实现了“从0到1”,那么晶科能源则让其“从1跨越到10”,是助力拉普拉斯扭亏为盈并走上IPO之路的最重要角色。

招股书显示,拉普拉斯销售的设备主要是热制程设备和镀膜设备,其中热制程设备包括硼扩散、磷扩散、氧化及退火设备等,镀膜设备包括LPCVD和PECVD设备等。上述设备应用方向是N型电池,主要是TOPCon电池和少量的BC电池,并不覆盖HJT。

而晶科能源则是最早布局TOPCon的企业,也是下注最坚决的企业,目前在主要光伏电池企业中TOPCon现有产能和规划产能最大。

然而,由于目前不同的光伏电池在成本、发电效率、性能和售价等方面互有优劣,并未形成主流技术路线,业内对未来的发展方向更无法达成一致预期。例如,隆基绿能就认为TOPCon是过渡性技术路线,并全力扩产投入HPBC电池路线。

一旦BC电池、HJT或其它光伏电池路线出现技术突破、成本下降等情况,对于豪赌TOPCON的拉普拉斯而言,无疑是致命打击。

此外,即便不考虑颠覆性风险,拉普拉斯的盈利能力持续性也存在比较大的疑问。

招股书显示,由于热制程设备和镀膜设备销售量价齐升,2020年-2022年,拉普拉斯毛利率分别为-4.6%、16.4%和32.9%,而同期对标公司捷佳伟创毛利率则稳定在25%左右。

考虑到业内产能逐步过剩的前景,以及晶科能源是公司的最大客户和股东,未来拉普拉斯TOPCON设备销售,在量价两方面的可持续性,或都面临重大考验。

责任编辑:公司观察

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK