产能过剩后,动力电池赛道即将进入“大逃杀”?

source link: https://www.qianzhan.com/analyst/detail/329/230619-5778169c.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

产能过剩后,动力电池赛道即将进入“大逃杀”?

(图片来源:摄图网)

作者|陈秋晓 来源|连线出行(ID:lianxianchuxing)

动力电池产能是否过剩?

在近日举行的2023世界动力电池大会上,这个问题被参会代表们反复提及,在以一汽集团和长安汽车高管为代表的车企人士看来,目前动力电池的产能规划已经远远超出实际需求。

2022年以来,动力电池的实际产能已经远超过装机量。去年全年,动力电池的累计产量是累计装车量的1.9倍。而今年上半年,形势也并没有好转,1-5月,动力电池的产能超过装机量整整114GWh。

而到了2025年,随着产能规划逐步落实,动力电池产量和装车量的差距可能进一步扩大。中科院院士欧阳明高曾预警,届时电池的装车需求会在1200GWh左右,但实际产能却可能大幅超出,达到3000GWh左右。

由此来看,业内人士对于动力电池产能过剩的担忧并不是杞人忧天。

造成动力电池产能过剩主要有两个因素,一是需求端,新能源汽车的增速放缓,造成了需求萎靡的局势;二则是近几年来受到上游锂电材料供应紧张、价格上涨因素的影响,电池企业纷纷加快了扩建产能的步伐,供应端产能溢出。

那些扩张最迅猛的二线电池企业,或许会首先受到产能过剩的强力冲击。由于二线企业过往主要是采取低价策略来争夺市场份额,其利润率的低下,让这些企业面对行业冲击时没有太强的招架能力。

在摩根士丹利的分析中,此轮产能过剩,有极大可能会引起新一轮的价格战,而这将加速二线电池企业进入产能整合与优胜劣汰的阶段。而对于宁德时代、比亚迪等头部企业来说,也会面临装机量下滑的风险。

在业内看来、出海、储能和发展电池新技术,或是动力电池企业们应对这波行业挑战的三个有效方法。

不过,电池企业在这三个领域,或又将面临新的竞争和挑战,如出海的前期投资、储能行业价格战的延续、电池技术提升路线的确定,都有可能增加企业经营的不稳定性。

对于企业来说,找到目前最适合自己现状的方向,并坚持提高质量,或许才能在行业中稳住自己的位置。

一

动力电池产能,真的过剩了

在2023世界动力电池大会上,几组关于动力电池产能的数据引起了行业的关注。

一汽集团总经理邱现东表示,2022年至今 ,50多家电池企业对外公布的亿元以上的投资项目超过了125个,总投资预算超过1.4万亿元,产能规划超过2500GWh。而这些规划需要3000万辆电动汽车才能消化,“过剩已尤为明显”。

长安汽车董事长朱华荣也预测,到2025年,中国需要的动力电池产能为1000-1200GWh,但目前行业的产能规划已经达到4800GWh。

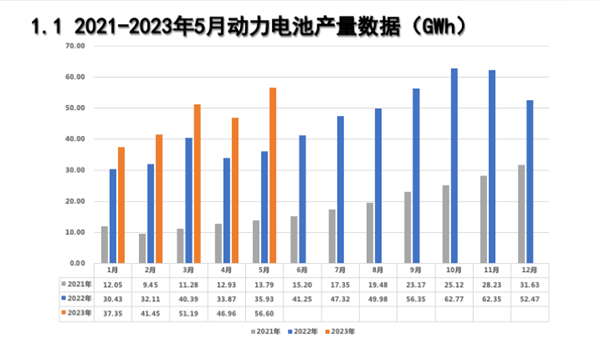

据中国汽车动力电池产业创新联盟的数据显示,2022年全年,我国动力电池累计产量545.9GWh,同比增长148.5%;电池累计装车量为294.6GWh, 累计同比增长90.7%。产量溢出的同时,产量增速也已经远远高于需求增速。

今年1-5月,我国动力电池累计产量为233.5GWh,但同期的电池累计装车量仅为119.2GWh。

以上数据均指向一个结论,那便是动力电池产能的过剩,已经成为一个肉眼可见的现象。

动力电池从供不应求到供过于求,也不过一年光景。产能结构性过剩的背后,是受到2023年以来新能源汽车销量增速放缓,以及动力电池企业新建产能加速释放的双重影响。

一来,2022年,我国新能源汽车市场还处于高速增长阶段,动力电池需求旺盛,驱动下游电池厂布局更多产能。

但进入2023以来,受到新能源汽车补贴退潮、新能源市场占有率突破30%的影响,新能源汽车的销量增速呈现出放缓的趋势。5月,新能源汽车的销量同比增速为60.2%;去年同期,这一增速为110%。

此外,3月起,国内燃油车厂商大幅降价清库存,对新能源汽车的销量、动力电池需求的复苏也都带来了新的不确定性。

二来,2023年一开始,动力电池产能的扩张节奏也出现了明显的变化。

一方面,头部企业们在2022年扩充的产能开始集中释放,增加了市场供应的饱和程度。公开资料显示,今年年初,中创新航武汉项目三期主厂房成功封顶、武汉二期工厂核心产线提前贯通;宁德时代湖西三期、广东瑞庆时代、四川时代一期等工厂则已经开始投产。

另一方面,二三线企业扩产冲刺的表现则更加凶猛。高工锂电研究指出,今年年初的10个扩产项目中,总投资过百亿元的达到6起,产能部署均在10GWh以上,最高达到60GWh。

另据浙商证券测算,2023-2025年,国内二线动力电池厂商规划产能复合增速为46%,要明显高于一线厂商(28%)和整体行业(35%)。

一边是新能源汽车行业销量增速放缓,另一边电池厂商们则还在加速产能的扩张,在业内看来电池供应远远超过了车企们装机量的需求,出现电池的产能过剩自然很正常。

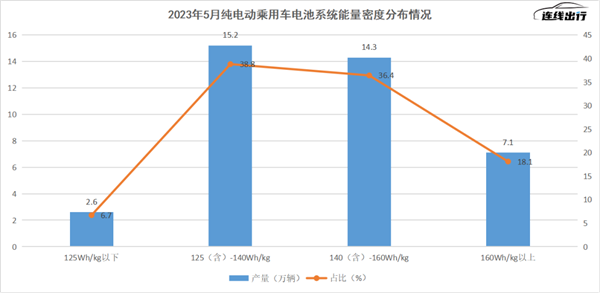

值得注意的是,动力电池产能过剩的同时,还呈现出劣质产能过剩、优质产能不足的结构性特征。优质产能指的是续航里程、能量密度都达到较高要求的电池的产能。

中国汽车动力电池产业创新联盟的数据显示,截至2023年5月,我国纯电动乘用车系统能量密度在125-160Wh/kg的车型产量最多,占比高达75.2%;能量密度在160Wh/kg以上的车型产量占比仅为18.1%,而去年同期这一占比为31.6%。高能量密度电池的产量占不升反降,正是高端电池产能不足的体现。

从以上分析来看,动力电池行业产能过剩主要由于下游车企需求减弱和电池厂商们扩增产能所致,而这一问题正在对整个动力电池行业产生消极的影响。

二

电池卖不出去,谁都不好过

以今年1-5月的产销数据为基准,目前国内动力电池行业的竞争格局已逐渐定型:由宁德时代、比亚迪两家头部企业组成的第一梯队,稳定占据着7成以上的市场份额;排名第三的中创新航约占1成;剩下为数不多的2成,则是二线企业们需争得头破血流的。

格局失衡之下,电池产能过剩的问题一经凸显,首当其冲受到伤害的,便是市占率更低、但近年来扩产势头更急切的二三线电池企业。

最新行业数据显示,5月,在装车量排名前十五的国内电池企业中,中创新航、亿纬锂能、国轩高科、欣旺达、力神、多氟多、安驰新能源、捷威动力等超过半数的电池企业的装车量都出现了环比下滑,力神和安驰已经跌出了前15。

其中,中创新航是受到下游客户销量减少而导致电池装车量减少、产能相对过剩的典型代表。

从2022年财报来看,动力电池是中创新航营收的主要来源,小鹏汽车是其动力电池的第二大客户,采购规模占营收总额的17%。不过,到了2022年下半年,中创新航的业绩则出现了下滑:2022年6月,中创新航的动力电池装车量的行业占比还有11.5%,但到了去年12月,该数据便大幅下滑至6.53%。

市场份额的下降,对中创新航的经营带来了巨大压力,不得不通过“降本增效”来试图纾解。

今年5月,中创新航被曝出大规模解约应届毕业生的消息。据封面新闻消息,此次解约影响的应届生数量或在2000人以上,涉及中创新航在常州、厦门、成都、眉山、武汉、合肥和江门的全部七大产业基地。另外还有媒体报道,公司还有部分在职员工以“绩效不合格”为由被降职降薪。

除此之外,亿纬锂能也在3月被传出将裁员30%以上的消息,以1.6万名员工数量来测算,该公司被精简的人数或接近5000人。

如果把视野放大后,可以发现二线电池厂商在资本市场的表现也是不乐观的。据连线出行不完全梳理,欣旺达较2021年1022亿元的阶段高点已跌去70%的市值,2023年一季度该公司由盈转亏,亏损1.65亿元。同比大跌237.68%;亿纬锂能和中创新航的市值下跌幅度则都在50%左右。

电池装机量下滑,以上这些电池企业的业绩和市值表现便立刻受到影响,这也反映出企业抗风险能力不高的问题。由于二线电池企业长期以来都通过低价的方式来争夺份额,毛利率、净利率都不高,抗风险能力也就不足。

还是以中创新航为例,其长期以来采取低价策略抢夺市场份额,已经对盈利能力造成了损害。招股书数据显示,2019-2021年,中创新航动力电池的平均售价分别为0.87元/Wh、0.64元/Wh和0.65元/Wh,均低于宁德时代同期的销售均价。

同期,中创新航的毛利率分别为4.8%、13.6%和5.5%,低于同期同行20%-30%的水平。2022年,公司毛利率虽回升至10.3%,但依旧比不上同期二线电池企业亿纬锂能、国轩高科等的水平。

而据摩根士丹利在最新发布的研报中判断,短期内电池产能依然过剩,将使得价格战不可避免。盈利能力不高的二线电池企业们,后续可能扛不住更激进的低价策略,因而面临着被加速淘汰的可能。

二、三线电池企业深受行业产能过剩困扰的同时,宁德时代为代表的头部电池厂日子也不好过。

图源宁德时代官网

今年4、5月,宁德时代的电池装机份额已连续两个月在40%左右徘徊,相比于去年全年48.2%的市占率来说,已有一定的下滑。

在业内看来,宁德时代在年初向客户推出的“锂矿返利”计划,即以低于市场价的价格(碳酸锂以20万元/吨的价格结算)来换取车企未来三年80%的电池订单,或许是行业产能过剩已造成压力的体现。

有意思的是,在动力电池大会上提出“电池产能过剩”这一预警的,是上汽和长安两家车企的代表。这意味着,产能过剩对于下游车企来说,也不是一件好事。

江西新能源科技职业学院新能源汽车技术研究院院长张翔对连线出行分析称,产能过剩会导致一些竞争力差的供应商,用低质低价电池吸引车企,从而会降低车辆产品的性能,例如电池性能过早衰减,甚至发生自燃爆炸等。

综上来看,电池产能过剩是一个急需被解决的问题。而根据企业发展阶段的不同,不同企业在消化过剩产能时也采取了不同的策略。

三

消化产能三部曲:出海、储能、技术

目前,关于如何改善电池产能过剩的问题,行业已探索出三条较为清晰的路径,分别为销售至海外、应用于储能和持续提升技术。不过,这三种方案也还各自面临着问题。

首先,海外市场对动力电池有着高确定性的增长需求,有机构预测,2026年欧洲的动力电池需求将超过690GWh,是2021年总需求量的近8倍。而中国的动力电池生产结构以磷酸铁锂电池为主,其低成本、长寿命、更安全的显著特性,对于海外车企来说是极具吸引力的。比如,特斯拉早在2021年便宣布,全球Model 3和Y的标准续航版本车型会采用磷酸铁锂电池。

在此背景下,国内动力电池企业向海外市场扩张的速度也不断增快。据SNE Research数据显示,2023年第一季度,共有宁德时代、比亚迪、远景动力、孚能科技、欣旺达五家电池企业挤入了海外装车量排名的前十,其中,比亚迪市场份额的同比增速高达633.9%。

中国电池企业出海,虽然已经成为其消化产能的有效方式。但电池出海并不是将国内生产的电池整装运输至海外交付那么简单,也还要求企业们在海外进行产能的本土化改建。

考虑到海外车企对本地供应的要求,电池企业既需配合客户重新建厂、部署规模,又还要考虑配套供应的问题,也就是如何在新的工厂周边找到合适的电池原料供应商、设备供应商等,以通过产业集群效应的形成来提高效率、降低成本。

此外,美国、欧洲等地的相关法案,对企业的原材料来源、碳排放管理能力(低碳甚至零碳)、回收元素利用比例、专利要求、质量要求等都有具体而严苛的要求。

以上这些因素对于电池企业的现金投入、资金流转、技术储备和后续运营都是不小的考验。国海证券研报表明,产能规模优势需要建立在前期高投入的基础上,而一般1GWh电池产线需要投资3-4亿元,这一数字放在海外还可能更高。

将视线转回国内,若把动力电池应用于储能和提升电池技术,则可以由企业自己来掌握更多的主动权,同时也能满足需求端的空缺,是双赢的方法。

储能方面,在当下新能源结构转型加速的背景之下,“削峰填谷”已成为目前动力电池行业正在关注和攻关的关键领域,要实现这一目标提高储能能力至关重要。

据中银证券预计,2023年,全球的储能电池需求量将达到260GWh,2025年将增长至625GWh,年均复合增速为54.9%。另据浙商证券测算,2023-2025年新增储能复合增速71%,会远超过车企对于动力电池的需求增速。

同时,当下应用较广的电化学储能技术,正是以锂电池为主要材料,我国动力电池的生产也是磷酸铁锂电池居多。因此,储能系统是国内锂电池过剩产能和庞大库存的绝佳消纳之处。

以宁德时代为例,其将为美国储能解决方案供应商FlexGen供应10GWh储能产品,为英国新能源投资商Gresham House长期进行7.5GWh产品的供货等。2023年第一季度,宁德时代储能业务的占比达到了20%,而2022年这一占比是16.3%。宁德时代正加速发展储能业务。

又比如亿纬锂能,今年在湖北荆门、云南曲靖等地都投资扩产了储能工厂,总投资金额将超360亿元,总规划产能超120GWh。

亿纬锂能储能产品,图源亿纬锂能官网

不过,电池企业扎堆加速对储能项目的布局,也就意味着竞争的加剧。

财新报道指出,由于电池产能充足甚至过剩,目前动力电池企业在储能领域面临的压力,并不会亚于新能源汽车行业。

其中最主要挑战之一,便是电池企业们将价格战的战火燃烧至了储能行业。中关村储能产业技术联盟的数据显示,今年4月,储能系统中标均价下探至1.25元/瓦时,环比下降9%。

这背后隐藏着更深的问题,由于目前储能的利用率并不高,存在“建而不用”的现象,也就抑制了自身的发展增速。据中电联统计,2022年,电源侧新能源配储设备的日均运行时长仅1.44小时,年运行525小时,还有较大的增长空间。

因此短期看来,价格战卷到哪,二三线电池企业的日子便不会好过。远景能源储能事业部总经理郑汉波曾公开表示,该行业无核心技术的企业靠低价竞争,存活不会久,到2024年“可能80%的(储能系统提供商)企业会倒下”。

或许,最终二三线电池企业们还是要通过自己寻求技术上的新突破、提高自身产品的竞争力、提高优质产能,来在各个应用场景中争取求生的机会。

据车百智库总结,现阶段电池技术的创新将围绕两个方面,一是在锂离子电池的基础上进行材料创新,如正极材料、负极材料、隔膜、电解液等四大材料创新;二是体系创新,比如固态、钠电、锂硫、锂空气等。此外,结构和工艺也是动力电池创新的两个可能方向。

具体来看,目前,宁德时代和比亚迪正着重于钠离子电池和磷酸锰铁锂的研发,赣锋锂业、卫蓝新能源、国轩高科等企业正在抢占半固态电池的技术高点,并预计能于今年交付半固态电池产品。中创新航、孚能科技等企业则专注于固态电池赛道,但大规模量产的时间点还未能确定。 以上技术均有望削弱对落后电池产能的需求,而释放优质产能。

电池企业们的技术创新可以说是百花齐放,但这也意味着技术路线还未明朗,无法确定是否会完全利好企业,因此将持续考验企业进行研发投入的耐心和决心。

总的来看,目前国内动力电池行业已进入供大于求的阶段,受到新能源汽车增长放缓、规划电池产能逐步释放的影响,未来电池产能也还有进一步过剩的可能。而产能过剩将引发的低价竞争,则会加速二三线电池企业的优胜劣汰。对此,厂商们正试图通过出海销售和发展储能的方法来消化,不过归根结底,还是要看电池相关的技术实力能否跟上。

宁德时代董事长曾毓群曾表示,动力电池行业已经迈入了从“有没有”到“好不好”的下半场。

在前半场,动力电池企业们已经完成了满足市场需求的任务。而接下来进入竞争更加激烈的后半程,企业们则需要通过技术的创新、产品竞争力的提升,来做到创造、甚至引领市场需求。只有这样,电池企业才不会被产能过剩与否的问题追着跑,而是反过来成为国内外新能源汽车市场和储能行业大规模发展的重要推手。

编者按:本文转载自微信公众号:连线出行(ID:lianxianchuxing),作者:陈秋晓

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK