预见2023:《2023年中国生物科研试剂行业全景图谱》(附市场规模、竞争格局和发展前景...

source link: https://www.qianzhan.com/analyst/detail/220/230602-61e10d26.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国生物科研试剂行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:义翘神州(301047);诺唯赞(688105);阿拉丁(688179);百普赛斯(301080);优宁维(301166);泰坦科技(688133)等

本文核心数据:中国生物科研试剂市场规模;中国生物科研试剂发展趋势;中国生物科研试剂发展趋势

行业发展概述

——定义及分类

生物科研试剂指有关应用于相关科学研究的生物材料或有机化合物。其主要应用于生命科学研究、医学研究、新药研发等领域(仅用于研发,不用作生产原料)。

按试剂类别划分,生物科研试剂可以分为核酸类、蛋白类和细胞类。其中,核酸类生物科研试剂应用于围绕核酸以及小分子进行的实验;蛋白类生物科研试剂应用于围绕蛋白质大分子进行的实验;细胞类生物科研试剂应用于围绕体外细胞进行的实验。

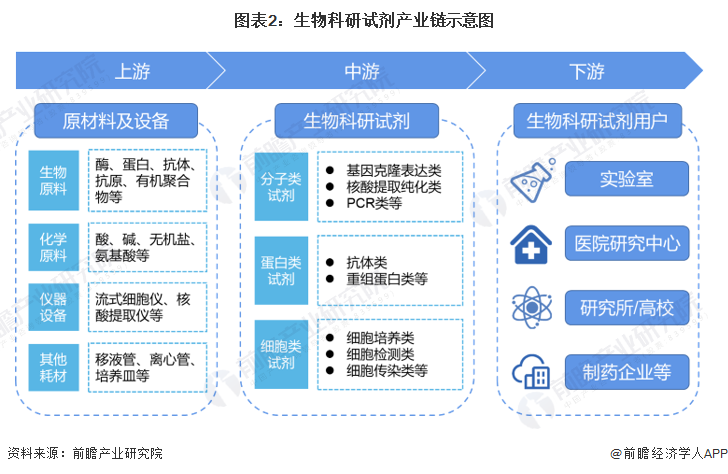

——产业链剖析

从产业链结构来看,生物科研试剂产业链上游为生化原料、试剂、设备、耗材及包装材料供应商,中游为生物试剂生产商,下游的应用领域包括生物药及诊断试剂的研发与生产等,最终用户覆盖了药企、生物科技公司及科研机构。

生物科研试剂行业具有产品种类极其繁多且专业性强的特征,上游生产商受制于技术、资源及成本等因素,单一生产商只能提供有限产品;上游企业产品价格主要受市场供求关系的影响。

上游行业高端的生物化学仪器、设备及耗材生产商主要依靠进口。该等供应商多为原材料或设备的知名供应商或经销商,可供应生命科学及生物医药领域的通用性原材料或设备,因此行业内众多企业均自上述供应商处进行采购。主要企业有泰林生物、新华医疗、迦南科技等企业。中游为生物科研试剂研发生产企业,主要有国外企业赛默飞、伯乐生物等,国内企业义翘神州、百普赛斯等。生物科研试剂下游主要客户有实验室、研究所、高校等单位,相关产业包括医学产业、药学产业、检验学产业、卫生防疫产业等,下游产业的快速发展带动生物科研试剂市场的发展。

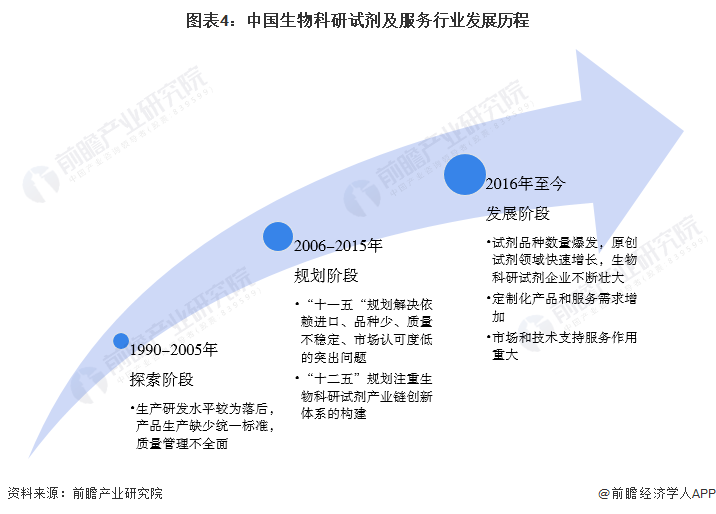

行业发展历程

20世纪90年代后,中国生物科研试剂行业逐步起步,各地医院检验科的医护人员尝试性地对生物科研试剂进行自行配制,原料大多通过进口方式购得。2006年以后,中国国家政府开始出台政策扶持本土生物科研试剂行业发展,至今已有十余年历史,经历了探索阶段、规划阶段以及发展阶段。

行业发展现状

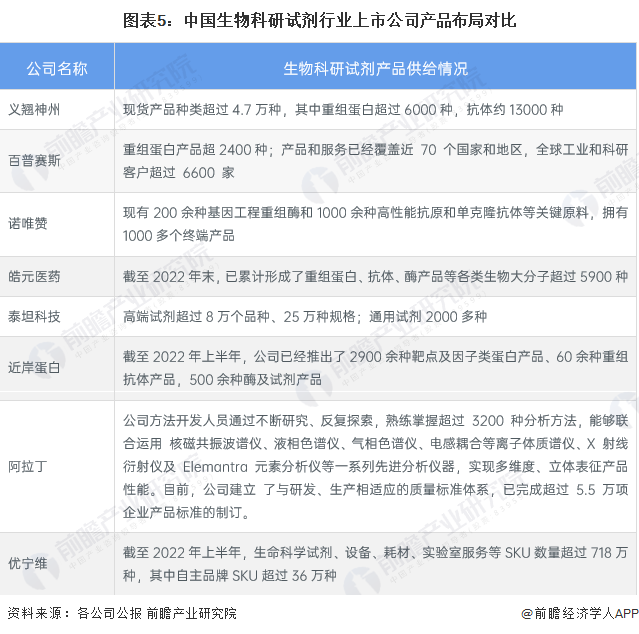

——企业生物科研试剂产品种类丰富

从产品布局来看,我国生物科研试剂上市企业均有千种以上的产品储备,各企业也正积极进行产品研发,行业产品供给能力不断提升。如义翘神州拥有重组蛋白产品超过6000种,抗体约13000种;生物科研试剂经销商优宁维拥有的SKU数量超过718万种。

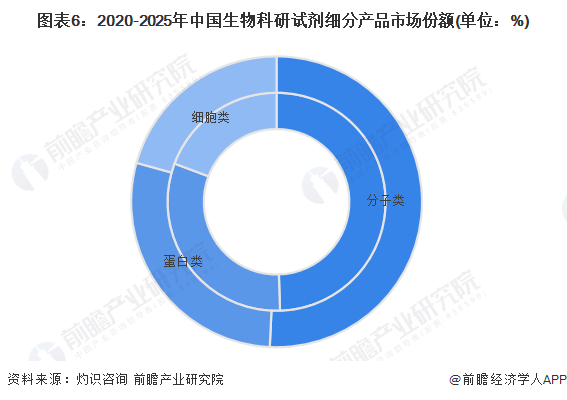

——分子类生物科研试剂是最大的细分品类

从细分产品占比来看,2020年,分子生物学试剂、蛋白类生物试剂以及细胞生物学试剂分别占中国生物试剂市场的49.5%、31.2%及19.3%,分子生物学试剂市场是最大的细分市场。随着基因组学、基因编辑在下游分子诊断、mRNA疫苗研发等领域的应用,分子生物学试剂市场处于高速发展期,预计未来仍将是最大的细分市场。细胞生物学试剂是占比较小的细分市场但受益于外泌体、干细胞以及细胞治疗等领域的产业化,细胞生物学试剂市场迎来快速增长。预计到2025年,分子生物学试剂在中国生物试剂市场中的份额分别增加至50.8%。

注:内圈为2020年数据,外圈为2025年预测数据。

——生物科研试剂市场规模逐年增长

近年来,随着中国生物试剂行业步入发展快车道,部分国内生物试剂厂家的产品性能与国际品牌相比差异日渐缩小甚至逐步赶超,且国产生物试剂具有供应稳定、运输便利、售后及时等优势。此次疫情爆发后,国产厂家推出了品质稳定、性价比高的生物试剂,获得了下游客户的广泛认可,客户粘性和忠诚度逐渐培养起来,国产替代有望加速推进。

在国家出台的一系列政策的鼓励和支持下,各类体外诊断与检测、生物创新药和新型疫苗等产业蓬勃发展,生物试剂作为其核心原料之一,需求量亦随之增长。Frost & Sullivan统计数据显示,中国生物试剂科研市场规模从2017年的97亿元增长至2021年的183亿元,年均复合增长率为17.3%,增速高于同期全球生物试剂市场。

行业发展格局

——国产品牌市场份额占比较低

Frost & Sullivan统计数据显示,在科研机构用户市场中,外资品牌凭借多年积累的优势占据主导地位,赛默飞、凯杰、安迪生物等国外品牌占据90%的市场份额。

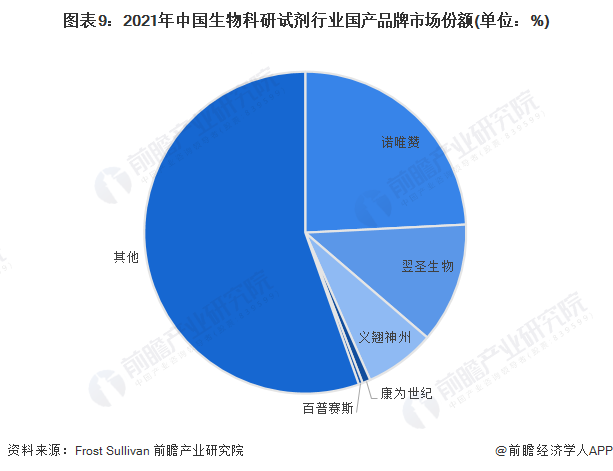

而从国内厂家市场份额来看,国内生物试剂科研市场竞争格局较为分散,国产品牌主要包括诺唯赞、翌圣生物、义翘神州、康为世纪和百普赛斯等。其中,诺唯赞、翌圣生物、义翘神州在国内品牌中市场份额位居前列,分别为24.2%、12.1%和7.1%,前五大厂商市场占比总和为44.6%。

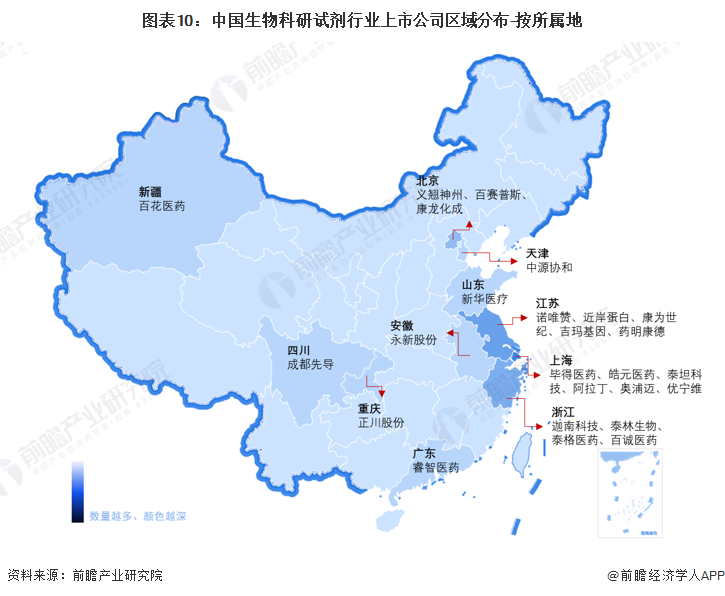

——上海、江苏地区生物科研试剂上市企业最多

从上市公司归属地来看,上海、江苏和浙江一带的生物科研试剂上市公司较多,北京地区也有较多生物科研试剂企业。其中,上海地区上市企业分布最密集,代表企业有毕得医药、泰坦科技、阿拉丁、优宁维等;江苏省则有诺唯赞、近岸蛋白等企业。

行业发展前景和趋势

“十四五”规划和2035年远景目标纲要明确提出,做大做强生物经济,生物经济以生命科学和生物技术的发展进步为动力,广泛深度融合医药、健康、农业、林业、能源、环保、材料等领域。随着生命科学基础研究快速发展,生物试剂的应用向体外诊断、生物制药、疫苗产业链、基因测序等工业领域渗透,应用场景持续丰富。生物试剂作为生命科学产业的核心工具之一,是从基础研究到成果转化不可或缺的核心原料,随着国家对生命科学产业重视程度的不断加深,我国生物试剂行业迎来了良好的发展契机。结合过去中国生物科研试剂市场规模增长情况,前瞻预测未来中国生物科研试剂市场将继续保持较高增速扩大,到2028年,中国生物科研试剂市场规模将达到526亿元,年复合增长率达15.5%。

国家政策推动、技术进步、下游应用拓展、进口替代等多因素的推动下,中国生物科研试剂将会得到良好发展,获得更多客户的认可。未来,我国生物科研试剂市场发展将会表现出以下几点趋势:

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK