【行业深度】洞察2023:中国医药流通行业竞争格局及市场份额(附市场份额、竞争状态总...

source link: https://www.qianzhan.com/analyst/detail/220/230531-3be9db0a.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2023:中国医药流通行业竞争格局及市场份额(附市场份额、竞争状态总结等)

行业主要上市公司:国药控股(01099.HK);九州通(600998.SH);华润医药(03320.HK);国药股份(600511.SH);大参林(603233.SH);益丰药房(603939.SH);老百姓(603883.SH);一心堂(002727.SZ);同仁堂(600085.SH);漱玉平民(301017.SZ);健之佳(605266.SH)等。

本文核心数据:医药流通行业上市公司营业收入;医药流通行业百强批发企业市场份额;医药流通行业上市企业业务布局

1、中国医药流通行业竞争梯队

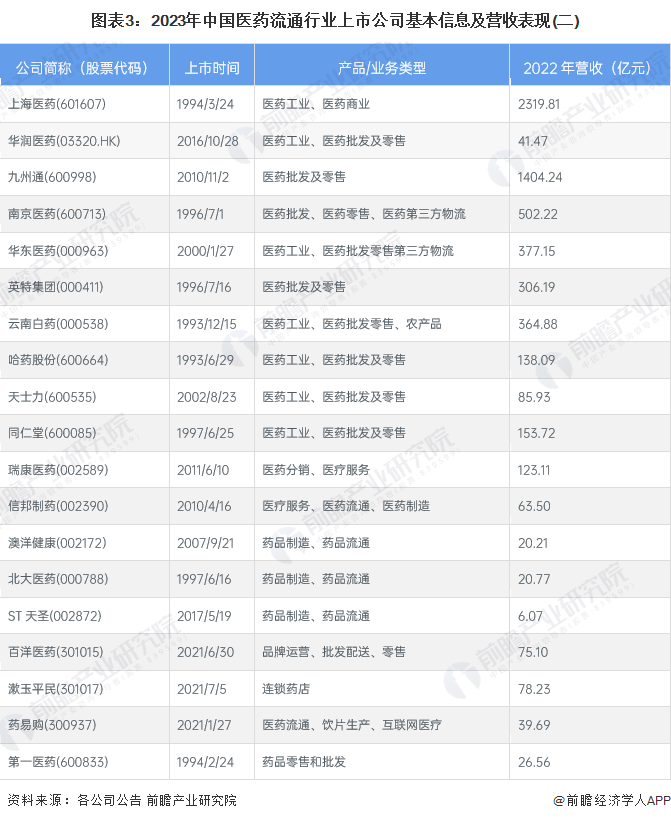

根据2022年医药流通行业上市企业营收表现,我国医药流通行业企业可分为三大梯队。第一梯队为上海医药(601607)、九州通(600998),2022年营业总收入分别为2319.81亿元和1404.24亿元;第二梯队为国药一致(000028)、重药控股(000950)和南京医药(600713),总营收在500-1000亿元;第三梯队以海王生物(000078)、华东医药(000963)、中国医药(600056.SH)和云南白药(000538)等企业为主,总营收在100-500亿元之间。

2、医药流通行业市场份额

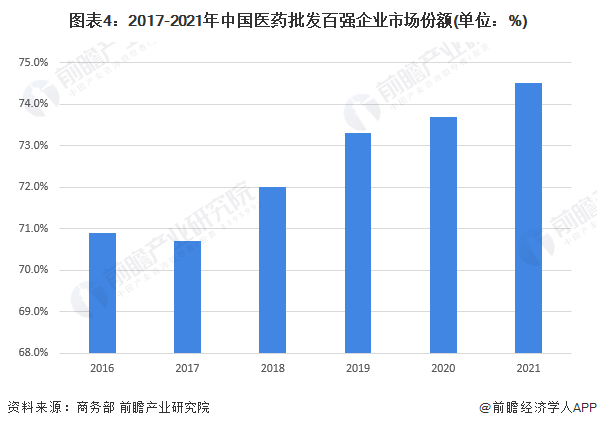

据商务部数据,2017-2021年,中国医药批发行业市场集中度整体呈缓慢上升趋势,2021年中国医药批发百强企业市场份额达到了74.5%,与2016年相比上升了3.6个百分点。总体而言,中国医药批发行业市场集中度与欧美国家还有一定差距。

注:截至2023年4月,暂无最新数据。

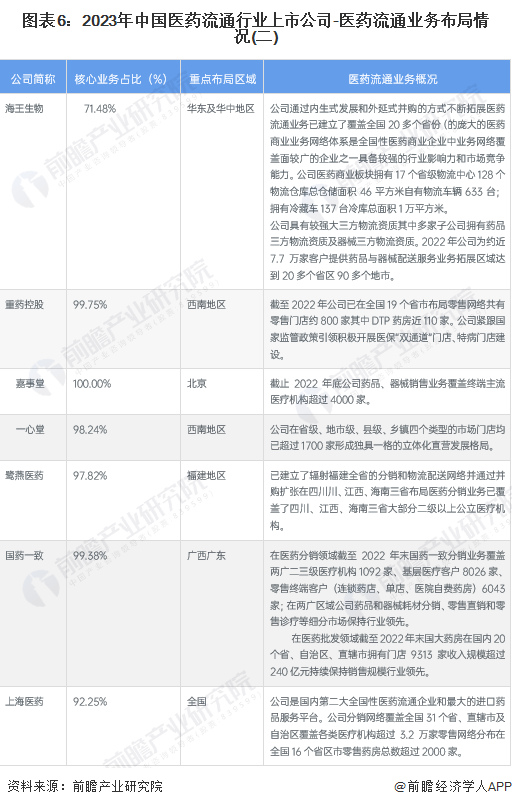

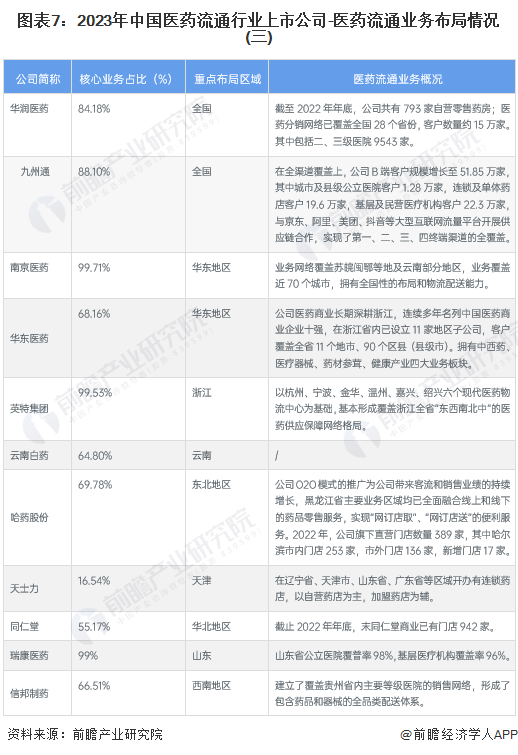

3、医药流通行业上市公司业务布局对比

医药流通行业的上市公司中,除部分连锁零售药店企业外,大多数企业还兼有医药制造业务。从业务范围来看,除国药控股、上海医药、华润医药和九州通四家全国性企业外,其他企业多有较强的区域性。

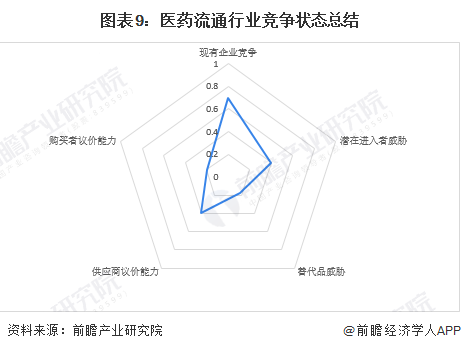

4、中国医药流通行业竞争状态总结

从五力竞争模型角度分析,目前,我国医药流通行业属于医药商业行业,替代品威胁较小;现有竞争者数量较多,但市场集中度正在持续提升;上游供应商一般为医药研发、生产相关企业,议价能力较强,而下游消费市场主要是公立医院、医疗机构、普通消费者等,议价能力较强;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁相对适中。

更多本行业研究分析详见前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK