阿里败走「百亿补贴」,京东能成吗?

source link: https://www.woshipm.com/it/5777123.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

阿里败走「百亿补贴」,京东能成吗?

近日,京东上线百亿补贴功能,这也引起了外界很多讨论的声音。一边要抢回低价心智,一边还要面临品牌商的围攻,主打自营的京东,能否用“拼多多的方式”打败拼多多呢?我们一起来看看这篇文章吧。

三年前,阿里聚划算败走「百亿补贴」;三年后,京东能成吗?

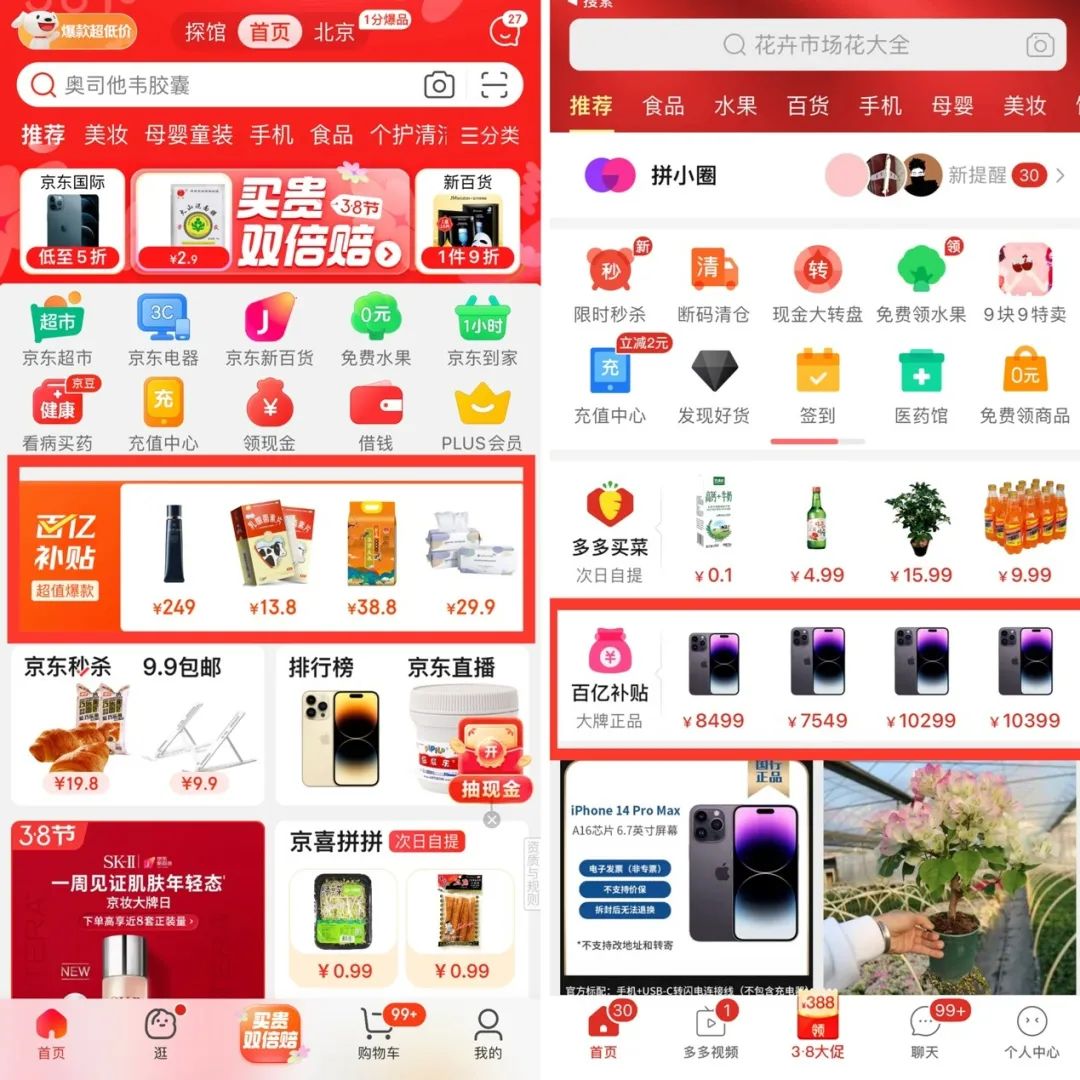

3月6日0点,京东「百亿补贴」上线,试图上演「突袭战」。敏锐的消费者发现,京东「百亿补贴」无论在活动入口、页面设计、品类设置乃至取消「购物车」直接购买等细节,都有些拼多多的影子。

2022年年末,刘强东重回京东台前,在内部会议中强调,「低价是我们过去成功最重要的武器,以后也是唯一基础性武器」。此后,京东迅速发起「百亿补贴」,试图强调「低价心智」。

但外界普遍的疑问是,主打自营的京东,能有效反击拼多多,抢回低价心智吗?

2019年,拼多多市值首次超越京东,截止到2023年3月6日,拼多多市值1200亿美元,领先京东的760亿美元市值。在GMV方面,2022财年,京东GMV是3.6万亿元,同比增长9.8%,拼多多的GMV为3.3万亿元,增长率为35%,按此增长率,拼多多今年将超过京东,追赶阿里的8.3万亿元GMV。

当整个互联网新增用户都触及天花板。刘强东试图重试当年针对苏宁、国美的「价格战」,以此贴身肉搏。就在3月6日,京东提前启动「百亿补贴」,早盘高开超3%,盘中涨幅回落至约2%,最终收涨1.41%。不难看出,资本市场对于京东入局百亿补贴战场的动作,也给出了自己的回应。

但相比之下,拼多多不是传统零售企业,他效率更高、成本更低,身段更灵活,京东能否用「拼多多的方式」打败拼多多?短期还要画上一个问号。

01 京东百亿不香?

摒弃繁琐的领券、满减计算,「百亿补贴」的魅力就在于简单、直接、最便宜。京东和拼多多的百亿补贴到底谁更香?

首先是最关键的价格。

以3月6日上午,iPhone14 Pro Max 256GB为例,在京东百亿补贴界面,深空黑/暗紫/银色/金色价格均为8499元,而拼多多同期价格为银色8699元,金色8639元,其他两款则暂时缺货。到了3月7日,京东的价格回到了8699元,与拼多多持平。

而美妆品类,热销单品CPB长管隔离,3月6日京东的价格是249元/支;拼多多的同期价格则是276元/支;而到了3月7日,拼多多通过发券将拼团价格打到了235元/支,但是需要三人拼团,不能直接购买。

根据东方证券研究3月6日对72件商品「抽查」,京东百亿补贴价格占优的只有14件,拼多多有54件,另有6件两家平台同价。

其次是商品的品类。

京东百亿补贴的SKU明显少于拼多多,美妆护肤的商品不超过50种,母婴玩具的商品不超过30种,但对于京东的大本营3C数码,不仅在页面设计上最醒目,其SKU也多达上百个。这延续了京东对女性消费者的吸引力有限,更多服务男性用户的消费习惯。

最后是物流和服务。从商品的具体卖家来看,京东自营店和POP(第三方卖家)店均有分布,但数量上以第三方店铺为主,以苹果手机为例,在北京地区,如果是自营店铺,为京东物流,基本可以做到次日达,但第三方店铺的收货日期要三日以后。

成本、效率、体验,是刘强东曾多次强调的三个核心,也是京东在「百亿补贴」背后需要优化的变量。

在2023年京东零售开年大会上,京东零售CEO辛利军表示,京东百亿补贴频道的上线,对于京东低价心智的打造而言,仅仅只是开始。未来,京东零售将在每个环节都围绕「低价」的目标,持续完善自身能力建设,实现「天天低价」。

一位电商人士认为,「在做到百亿补贴自营211时效保证的同时,京东肯定也会逐步完善三方pop商家的配送能力,提高履约效率。但大家在拼多多购买商品的时候,会因为价格便宜而对商品的配送时效没有过多诉求。」

02 商家的犹豫

「百亿补贴对于买家来说肯定是好事儿,但就我们卖家来说还是要观望一下。」张生告诉「蓝洞商业」。

2018年,张生和团队开始进驻京东,目前经营了六家店铺,以京东自营为主,主要经营粮油酒水。

让他对京东百亿补贴持观望态度的原因,主要是因为在京东商业模式下,商家补贴后是否盈利的担忧。

京东自营商家和京东签的是采销合同,京东平台不是扣点(抽成),而是收取「毛保」(毛利保护),毛保的区间大概在10%-30%。

张生给我们算了一笔账:「如果毛保是20%,前台售价100元的商品,供货给京东的价格不应高于80元,剩下的20元就是京东的毛利。换句话说,如果百亿补贴的活动让商品到手价变成了90元,那京东的毛利润所损失的10元就需要自营商家来补。」

对此,京东方面的回复是,「参加百亿补贴的品都是有政策优惠的,品牌商家都是自愿参与活动,京东不会再去压榨供应商的利润。」

此外,京东自营的物流成本,发往消费者的部分由京东承担,但卖家发往京东八大仓的物流成本和仓储成本则要自担。

从这样的结算方式来看,百亿补贴这样的让利活动,很难适合京东自营商家。从POP店角度来说,也并不能说占尽优势。多位商家认为,「京东要想把价格打到比拼多多还低,真的很难」。

但百亿补贴对于商家而言并不是全无吸引力,去库存是重要的契机。「小卖家肯定会犹豫,但对于头部卖家来说肯定是欢迎的。」电商行业观察人士冯帅告诉「蓝洞商业」,「就拿空调来说,3月是传统淡季,不参加活动,可能每天的销售额就几千块,但是百亿补贴这样的活动,可以带来日均百万的流水。」

此外,对于大品牌而言,在商品采购成本上京东有绝对优势,以苹果手机为例,据「走马财经」报道,京东自营作为其线上占比约50%的最大经销商,其采购价格一定能拿到最低。但拼多多上的大牌,大部分并没有拿到品牌授权,货源来自经销商,卖家的利润空间,很大程度就来源于拼多多的补贴。

腰部卖家则更多表示,具体还要「再算算,羊毛到底出在谁身上?」

03 电商没有终身用户

对于「百亿补贴」这件事,零售基因的京东和流量基因的拼多多,自然在商业模型上有着本质的区别。低价的背后必然是连锁反应的结果,从两家的成本和利润率来看。

根据京东2022年Q3财报,该季度京东总营收2435亿元,其中零售业务收入2119.23亿元,运营成本2073.39亿元,经营利润87亿元。

同期,拼多多的总营收355亿元,经营利润104亿元,总运营成本74.14亿元。

收入数倍于拼多多,但拼多多的利润率远高于京东。从成本来看,京东96%的成本用于实体投入,即商品采购、基础设施、物流履约、技术研发以及员工薪酬福利。从员工数量来看,京东拥有50万员工,而拼多多约1万员工,其成本支出主要为销售和营销部分。

为什么零售出身的京东,仍要进行「百亿补贴」这样真刀真枪的肉搏,到底图什么?

业内人士认为,百亿补贴归根结底是一次声势浩大的营销活动,背后的目标是「流量」和「用户新增」。

拼多多创新的「百亿补贴」项目,在2019年的6·18大促期间上线,拉动品牌商家入驻,对品牌商以低于成本价的平台补贴模式,试图吸引中高端消费人群在拼多多购物。

拼多多补贴了一年,在新增用户和带动GMV方面,获得了显著的提升。到2020年二季度,拼多多环比新增5500万年活跃买家数,达到6.83亿;同期阿里和京东,环比新增仅为1600万和3000万。根据第三方监测机构「超对称技术」的数据库监控测算,2020年6月到7月,拼多多百亿元补贴日均带动的GMV高达7.3亿元,相比2020年年初带动3.5亿GMV,增长了1倍。

在电商大盘缓慢增长的环境下,拼多多的增长,带给其他平台的滞涨。

一位京东人士告诉「蓝洞商业」,刘强东曾不止一次在内部强调,京东的采销一直以来都是在花钱向外部购买流量,这无疑是错误的,「京东采销应该为京东带来流量,而非消耗流量」。

一个显著的趋势是,电商平台的获客成本越来越高了。亿欧智库发布的数据显示,阿里2021财年获客成本为477元,相比2020财年提升近2倍,达到近4年来最高点,而拼多多获客成本为578元,京东为384元。

拉新已经很难,用户流失也在悄然发生。

商家能清晰地感受到,消费者在不同平台的停留时间发生了显著的变化。直播电商可以吸引消费者更多注意力,是天然的流量入口,「消费者购买的渠道越来越多了,流量在不断分散。直播电商互动性很高,用户停留时间较长,购买东西的概率越高。」

另一位商家许阳告诉「蓝洞商业」,「我们也尝试在京东平台做过直播,效果几乎可以忽略不计。」「曾经流量最大的京东秒杀,以前做一次可以带来几万的流量,现在只有几千了」。

数据不会说谎,随着引流成本的上升,商家可能会选择拼多多、抖音电商这样的新平台,这直接导致传统电商品类丰富性降低,形成恶性循环。

「用户群体在区分,用户群体也在重合。」一位电商观察人士告诉「蓝洞商业」,「电商没有终身用户」。

而作为电商界最大IP的「百亿补贴」,无疑是绝佳的流量入口。

曾经,电商巨头阿里也试图阻击拼多多的「百亿补贴」。但拼多多的百亿补贴,核心的「破坏性创新」是打破了很多品牌商的价格体系,当阿里试图跟进时,发现需要规避这一类的风险,因此很难在产品品类覆盖范围上与拼多多比拼。

《财新》曾报道,2020年6月之前,聚划算补贴类目几乎贴着拼多多,但要避开拼多多和品牌、渠道「开撕」的商品。「聚划算要补一个品牌商品,业务人员和天猫的品牌业务人员商量,一旦品牌不同意,聚划算则不能补贴。」一位接近聚划算业务的基层员工说。

京东的百亿补贴,面临与阿里类似的困惑。阿里当年无法为用户获取低价而打乱品牌商的价格体系,聚划算此后重归为品牌做营销工具,与一批品牌方密集签署了长期的官方营销合作。

另一边的拼多多为了百亿补贴,就曾经面临品牌商的「围攻」。2019年双十一,三只松鼠、La Mer海蓝之谜中国、戴森均发表声明称「拼多多并非授权的官方渠道」。2020年6•18前夕,AMD超威半导体发表声明,『恳请』消费者选择合法授权的电商平台京东、天猫或苏宁,并点名拼多多称其没有获授权。

品牌方的诉讼,也曾纷至沓来。高峰时,拼多多的运营主体『上海寻梦』几乎每天都新增数十条裁判文书、开庭公告或立案信息,其中大多数是与商标权纠纷相关的知识产权侵权案件。

从目前的结果来看,拼多多最终通过百亿补贴强化了「省」的心智,也收获了众多高净值用户。但是,一定程度上也伤害了品牌商,他们一边被迫调整价格体系,一边在与拼多多斗智斗勇。

对于消费者来说,若为了品质和服务,陷入高价「陷阱」,当其面对百亿补贴等产品时,更多会选择低价。对于京东来说,当下更应该聚焦的点,与其说是百亿补贴,不如说是如何打破「贵」的心智。

正如刘强东所说,京东已经让一些消费者有了越来越贵的印象,京东应服务多层次的消费者,既要考虑有钱人,也要考虑普通人。

作者:于玮琳;审校:陈秋霖

来源公众号:蓝洞商业(ID:value_creation),深度、原创、有趣的商业人物和故事。

本文由人人都是产品经理合作媒体 @蓝洞商业 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK