预见2023:《2023年中国花卉行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/230307-19fbe3fa.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国花卉行业全景图谱》(附市场规模、竞争格局和发展前景等)

花卉行业主要上市公司:虹越花卉(430566.OC);苏北花卉(830966.OC);沂岸花卉(872975.OC);乡村绿洲(873550.OC);百林生态(836183.OC);登海种业(002041.SZ)等

本文核心数据:中国花卉企业数量;中国花卉种植面积;中国花卉行业主要品种年产量;中国规模以上花卉市场数量;中国花卉市场摊位数量;中国花卉零售市场规模及其预测

行业概况

1、定义

花卉,是具有观赏价值的草本植物,是用来描绘欣赏的植物的统称,喜阳且耐寒,具有繁殖功能的短枝,有许多种类。花卉有广义和狭义两种意义:狭义的花卉是指有观赏价值的草本植物,如凤仙、菊花、一串红、鸡冠花等;广义的花卉除有观赏价值的草本植物外,还包括草本或木本的地被植物、花灌木、开花乔木以及盆景等,如麦冬类、景天类、丛生福禄考等地被植物,梅花、桃花、月季、山茶等乔木及花灌木等等。

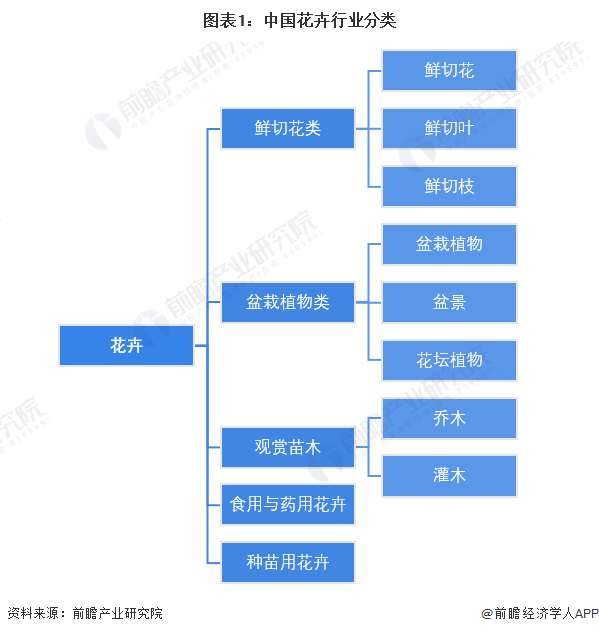

根据植物用途特性的不同,可将花卉产品分为鲜切花类、盆栽植物类、观赏苗木、食用与药用花卉、种苗用花卉等5大类。其中,鲜切花类包括鲜切花、鲜切叶和鲜切枝3类,盆栽植物类包括盆栽植物、盆景以及花坛植物,观赏苗木分乔木和灌木。

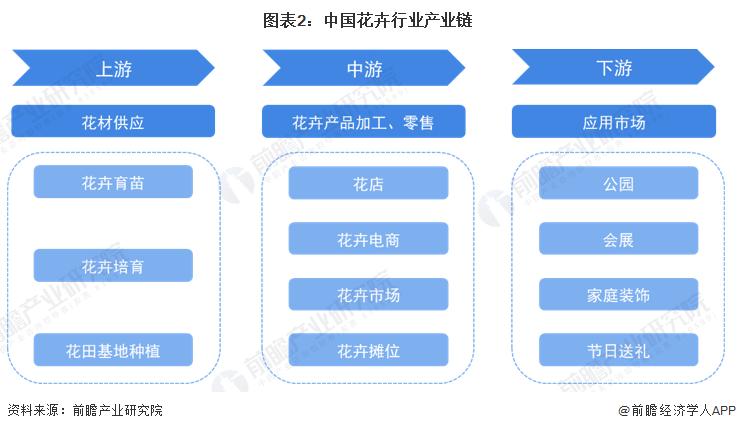

2、产业链剖析:零售渠道为关键

我国花卉行业产业链分为三个环节,产业链上游为花材供应,包括花卉育苗、花卉培育、花田基地种植等;产业链中游为花卉产品加工、零售;下游则是应用市场。由于花卉行业对时效性具有较高的要求,因而中游零售渠道是花卉行业的关键环节,此外,消费者花卉消费意识的提升对于产业链发展的拉动作用明显。

从产业布局来看,在上游领域,花材供应代表企业有锦苑花卉、英茂集团、森禾种业、东方园林、棕榈园林、岭南股份、蒙草生态、铁汉生态等。

在产业链中游,中端花艺产品制作企业有花加、花点时间、爱尚鲜花等,高端花艺产品生产零售商包括野兽派、roseonly等,花卉电商零售平台包括花礼网、花巴士、淘宝、京东等。

行业发展历程:鲜花电商逐渐兴起

中国花卉种植历史悠久,自古以来已有多部经典作品中记载花卉植物形态、生长、土壤等信息。20世纪90年代开始,随着建设部发布园林绿化行业资质标准,中国商品花卉行业开始发展起来,可分为萌芽期、成长期和转型升级期三个阶段。2015年至今,鲜花电商迅速流行。此前,花卉产品通常应用于生日、情人节、教师节、婚礼庆典等特殊纪念场景,花卉电商不断推广鲜花消费理念,促使消费者形成“每周一花”“每日一花”消费习惯,产品复购率与消费频次大幅提升。

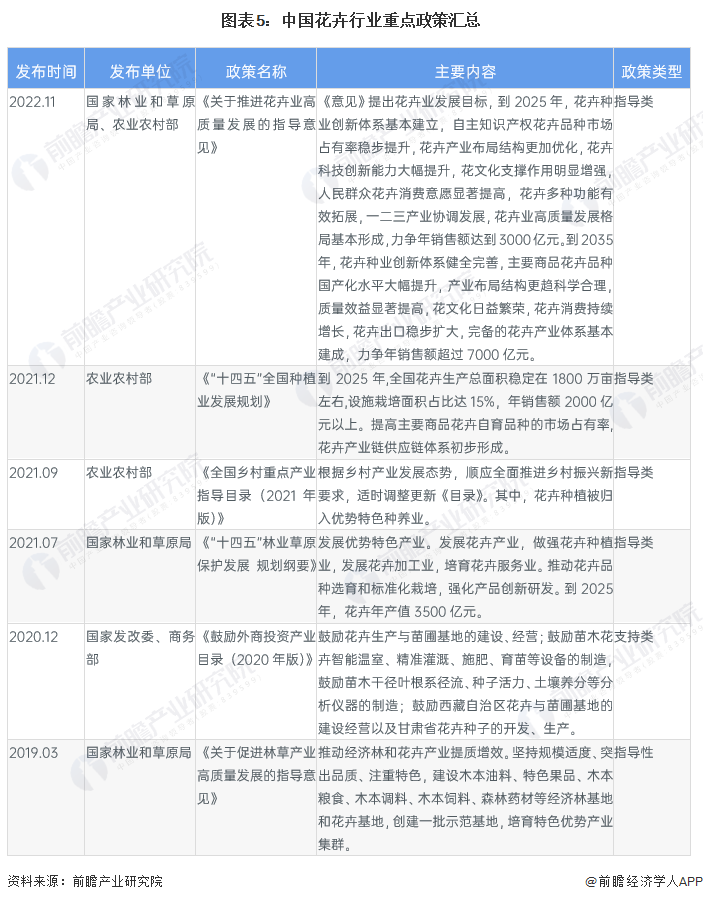

行业政策背景:政策推动建立花卉种业创新体系

花卉行业是农业发展的重要组成部分,作为市场导向型行业,花卉行业在政策规范指导下有序发展。2021年7月,国家林业和草原局发布《“十四五”林业草原保护发展规划纲要》,提出推动花卉品种选育和标准化栽培,强化产品创新研发。到2025年,花卉年产值3500亿元。2022年11月发布的《关于推进花卉业高质量发展的指导意见》明确提出花卉业发展目标,到2025年,花卉种业创新体系基本建立,自主知识产权花卉品种市场占有率稳步提升,花卉产业布局结构更加优化,花卉科技创新能力大幅提升等。

行业发展现状

1、花卉企业数量有所回升

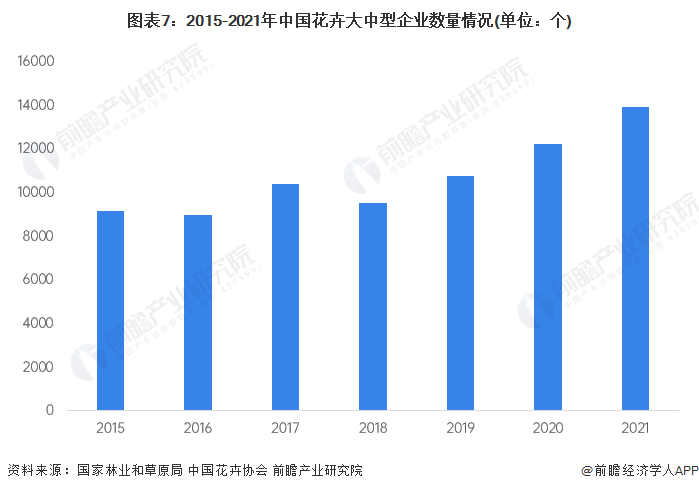

根据国家林业和草原局和中国花卉协会数据,2015-2021年我国花卉企业数量总体呈上升趋势,2018年略有下降,但随后快速上涨。2021年,中国花卉企业数量为79512个。

从企业结构来看,大中型花卉企业数量发展趋势与花卉企业总体趋势一致,其数量从2015年的9136个增加到2017年的10376个,2018年数量下降至9514个,在花卉企业数量中的占比17.6%。初步统计2021年我国花卉行业大中型企业数量约为13915个,占全部花卉企业数量比重约为17.5%。

2、花卉种植规模持续壮大

我国花卉产业自上世纪90年代开始呈现快速发展的态势,至2010年花卉种植面积已达到76.4万公顷。根据国家林业和草原局发布数据,2010-2021年我国花卉种植面积总体呈上升趋势,种植规模持续扩大,逐步形成了现代花卉产业格局。

中国目前已成为世界最大的花卉生产基地。根据国家林业和草原局在第十届中国花博会新闻发布会上公布的数据,截至2020年底,全国花卉种植面积达150余万公顷,种植面积的下降与2020年新冠疫情影响、智能化种植普及以及花卉企业生产效率的提高等有关。2021年,花卉种植面积159万公顷,销售额2161亿元。

3、花卉产量稳步增长

从我国花卉行业产量来看,2021年红掌、蝴蝶兰、盆栽玫瑰等传统盆栽年产量稳步增长,其中,红掌年产量约4000万盆,产自广东、天津等地;蝴蝶兰年产量7000万盆;盆栽玫瑰年产量也达到3000万盆左右,集中产自云南、四川等地;大花蕙兰的年产量同比有突破,预计2022年大花蕙兰年产量仅云南省就将增至650万盆。

4、花卉市场摊位数量上升

根据国家统计局的数据,2021年我国规模以上花卉市场数量下降至16个,与2020年持平,2015年来数量已下降了三分之一。

与我国花卉市场数量不断下降的趋势相反,我国花卉市场摊位数量近年来波动上升。根据国家统计局披露的数据,2021年我国花卉市场摊位数量达到21034个,同比增加1.8个百分点。

5、花卉市场零售规模高速增长

根据国家林业和草原局在第十届中国花博会新闻发布会上公布的数据,2020年全国花卉销售额达2500多亿元。2020年,花卉零售业由于新冠疫情的影响,加速了花卉产品营销模式的重建,众多生产企业和经销商纷纷开拓线上销售渠道,不断升级促销手段和丰富线上销售方式,促进产品线上线下同步销售。

根据中国花卉协会发布的《2022年全国花卉产销形式分析报告》,2021年中国花卉零售市场规模继续保持高速增长,达2205.0亿元,包含全国盆花和鲜切花两部分,较2020年上涨17.5%。花卉市场受疫情影响,花卉电商大规模加速兴起,但这种兴起不是由于资本加持而是自发性的,表现在B2B、B2B2C、B2C等模式全面发展,淘宝、京东、美团、抖音等平台百花齐放,特别是“直播带货”“一件直发”模式发展迅猛。

行业竞争格局

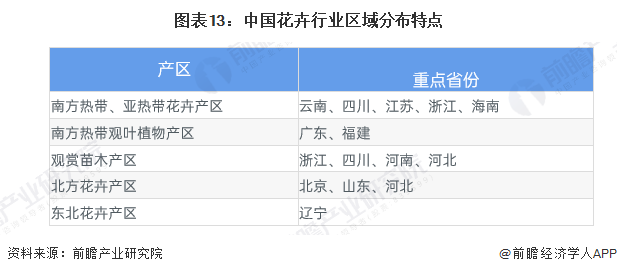

1、区域竞争:生产布局区域特色突出

随着生产布局的不断优化,中国花卉行业区域特色日益突出,目前已形成以云南、四川、江苏、浙江、海南为重点的南方热带、亚热带花卉产区;以广东、福建为重点的南方热带观叶植物产区;以浙江、四川、河南、河北为重点的观赏苗木产区;以北京、山东、河北为主的北方花卉产区;以辽宁为中心的东北花卉产区。

全国已形成几个较稳定的生产区域。云南的鲜切花,广东、福建的观叶植物,江苏、浙江的盆景和苗木,上海的种苗及辽宁的种球等,基本上都已形成专业化、规模化生产,并开始走向集约化经营,涌现出如宜兴杜鹃、漳州水仙、庆成兰花等全国知名品牌,产品销往全国各地并出口到国外。

2、企业竞争:行业集中度较低

中国花卉行业整体市场集中度低。现阶段中国花卉行业领先企业可分为三个梯队:以森禾、锦苑花卉等为代表的拥有自主知识产权的优势花卉品种位列第一梯队,年产值突破亿元;以花加、野兽派等为代表的品牌形象良好的花卉电商品牌位列第二梯队;以东方园林、岭南股份为代表的花卉产值较小的园林企业位列第三梯队。

行业发展前景及趋势预测

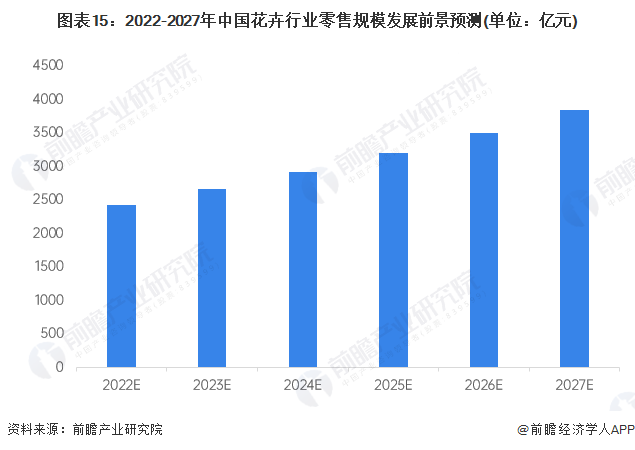

1、发展前景:零售市场规模近4000亿元

城市园林建设步伐的加快以及人们对花卉消费量的不断增加使得花卉市场需求日益增长,国内花卉流通网络已初步形成等均为花卉业发展创造了良好的外部环境。

由于我国城市化的持续推进、居民消费水平的不断提高,我国花卉行业正处于高速增长阶段。2016-2021年我国花卉行业零售规模年复合增长率为9.67%,据此,前瞻预计到2027年,我国花卉行业的零售规模将接近4000亿元。

2、发展趋势:“互联网+花卉”将成为主流

伴随着中国农业产业结构的调整,我国花卉业愈来愈显示其强大的生命力。花卉行业属于劳动密集型产业,若能解决品种改良、贮存、运输等环节的问题,市场前景将会非常可观。未来,我国花卉业品种结构将向高档化发展,价格日趋合理;花卉市场流通领域迅速转型;科技水平不断提高,科技种花将深入人心。

更多本行业研究分析详见前瞻产业研究院《中国花卉行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK