牙齿隐形矫治:如何将“塑料”卖出黄金价格?

source link: https://www.qianzhan.com/analyst/detail/329/221214-0edc2ce6.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

牙齿隐形矫治:如何将“塑料”卖出黄金价格?

(图片来源:摄图网)

作者|林晓晨 来源|锦缎(ID:jinduan006)

如何将“塑料”卖上黄金的价格?答案是做成牙齿隐形矫治器卖给错颌畸形患者。

牙齿隐形矫治是近年资本市场中十分火热的行业,相关企业通过生产销售隐形矫治器获得盈利,而核心产品隐形矫治器的主要材料就是聚对苯二甲酸乙二醇酯 (PETG)和热塑性聚氨酯( TPU )。

PETG材料透明度高,但弹性较差,导致模量偏硬;TPU材料弹性和抗断裂性能较好,但硬度和透明度较弱。目前,隐形矫治行业中的所有厂商都是利用这两种核心材料进行复合做成新的合成材料,但无论是PETG还是 TPU,它们都可以归类为“塑料”这一大品类。

经过厂家的“附魔”,原料价值仅1000多元的“塑料”复合材料被以约7000元的价格出厂,在医院的终端价格更是高达3万多元。看到这样“暴利”的数据,相信很多投资者已经联想到了茅台或者玻尿酸,就在市场期待下一个贵州茅台或者爱美客诞生的时候,相关上市公司二级市场中的糟糕表现却给投资者泼了冷水。国内市占率第一的时代天使市值仅约130亿元,与投资者的期望相去甚远。

如果只分析隐形矫治器这款产品,那么它无疑是成功的,但为何这样一个看似“牛气冲天”的赛道中,国内却无法诞生一个真正的巨头?

01

隐形矫治,到底是一个怎样的行业?

错颌畸形是一种很普遍的口腔健康问题,主要表现为牙齿排列不齐,相关统计显示错颌畸形的患病率高达70%,涵盖5-34岁群体。

按理说这样庞大的患者基数足以培育出一个优秀的赛道,但由于大多数的错颌畸形并不会影响正常生活,因此大部分患者并不会进行治疗,导致牙齿正畸的全球渗透率极低,仅为0.36%。即使在经济最发达的美国,正畸率也仅为1.79%,这意味着牙齿正畸并非一个刚需产业,它最终能达到怎样的高度要取决于用户教育程度。

正畸的治疗方法可以归结为传统正畸疗法和隐形正畸疗法两大类,传统正畸治疗采用金属牙套、陶瓷矫治器、舌侧矫治器等可见矫治器进行治疗,并不美观;隐形正畸疗法则采用不可见的隐形矫治器进行治疗,不仅舒适美观,而且后续的就诊频率也显著降低。

依然以最为成熟的美国市场数据为参考系坐标。在2020年接受正畸治疗的440万美国患者中,共有31.9%的患者选择进行隐形矫治,而在成人患者中,隐形矫治渗透率更是高达64%。综合来看,隐形矫治在美国市场的渗透率仅为0.57%。

图:2015-2030 年(估计)美国隐形矫治市场,来源:国盛证券

之所以我们多次提到隐形矫治在美国的发展情况,是因为这项技术正是起源于美国。1998年,美国医疗器械公司艾利科技推出了第一款隐形矫治器隐适美,并在2000年获得FDA注册。首款产品获批的第二年,艾利科技就登陆美国资本市场,借助于专利优势和资本优势,“隐适美”很快垄断了美国的隐形矫治行业。

几乎就在隐适美上市的同时,清华大学与首都医科大学也联合展开技术合作,开发无托槽隐形矫治技术,并在随后成立时代天使。2006年,时代天使拿到国内首个隐形牙套医疗器械注册证,顺势推出了我国首款隐形矫治器——时代天使标准版。

图:隐形矫治行业发展历史,来源:浙商证券

从时间轴来看,虽然隐适美上市更早,但早期却仅以美国市场为主,直到2011年才获准进入中国市场,而那时候时代天使已经在国内市场发展了五年。针对中国市场而言,时代天使有着明显的先发优势,但隐适美的到来还是对其产生了严重冲击。

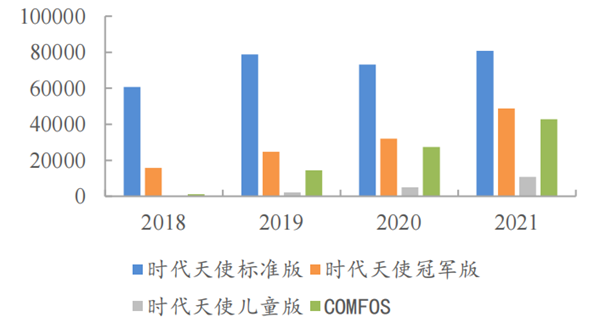

在很长一段时间中,时代天使市场份额都被隐适美所压制,虽然隐适美售价高达4万多,而时代天使仅为3万多,但依然在直接竞争中败下阵来。迫于增长压力,时代天使于2018年开启“价格战”,推出了终端价仅2万元左右的平价版产品COMFOS。

依靠COMFOS的放量,时代天使市场份额得到快速拉升,致2020年时代天使已经基本追平了隐适美,2021年其更是取得41.1%的市场份额,而隐适美仅为35.9%。

图:时代天使销售产品数,来源:国元证券

透视成本结构,隐形矫治行业拥有极为优秀的利润空间。以时代天使2021年财报数据,其全年共销售隐形矫治器18.32万副,实现销售额12.72亿元,但付出的成本却仅为4.45亿元。也就是说,时代天使平均单副隐形矫治器的出厂价仅为6943元,而成本价却仅为2429元,拥有超过65%的毛利率。

虽然COMFOS大幅降低了终端价格,可依然能够创造可观的收益。据华金证券预测,时代天使标准版、冠军版、COMFOS的出厂价分别为5-6千元、6-7千元、2.5-4千元,能够产生1.9-2.5万元、2.8-3.4万元、1.1-1.75万元的利润。

图:时代天使产品成本与利润(千元),来源:华金证券

成本价2000元,出厂价7000元,终端价3万元,整个产业链每一环节均可谓赚的盆满钵满。因此无论是上游的厂家,还是下游的医院,均有着充足动力去营销隐形矫治器这款并非刚需的产品。

目前,中国市场约有错颌畸形4亿人,而其中仅有310万患者接受治疗,渗透率仅为0.78%,隐形矫治方案更是仅占到接受治疗患者中的11%。以此计算,中国隐形矫治市场的渗透率仅为0.086%,对标美国市场的0.57%,中国隐形矫治市场依然有6.6倍的增长空间,已然是一个有望快速增长的行业。

可观的利润叠加极高的行业天花板,符合长坡厚雪的投资理念,似乎下一个长牛股就会诞生于这个长牛赛道中。

02

美好愿景背后的真相

尽管一切都看似十分美好,但时代天使登陆资本市场后的表现却让投资者大跌眼镜,究竟是哪里出了问题?在产品端可观的利润空间是既定事实的情况下,那么只可能是赛道没有之前市场描绘的那样美好。

按照之前的产业逻辑,市场普遍认为中国隐形矫治赛道将复刻美国市场的增长趋势,这就意味着中国市场最终将达到美国市场的渗透率。然而,这种忽略国情一味对标美国的做法,或许才是最大的问题。

隐形矫治器并非刚需,而是一种可选择性的消费,其投资逻辑更贴合强消费属性的医美产业。作为一种可选消费品,我们除了需要考虑市场间渗透率的区别外,还必须认清两国的消费基础。

相关数据显示,美国人均年收入可以购买4.22副价值9000美元的隐形矫治器,而我国人均年收入却仅能购买1.17副价值3万元的隐形矫治器。从购买力角度衡量,美国是我国的3.61倍。

图:中美两国购买力对比,来源:公开资料

美国居民购买力远高于我们,但隐形矫治器行业渗透率依然仅为0.57%,因此我国隐形矫治行业渗透率低其实是符合逻辑的。尽管美国隐形矫治器的渗透率是我国的6.62倍,但考虑到3.61倍的购买力差距,我国隐形矫治器行业的天花板实则被大幅拉低。

更为致命的是,这里我们仅考虑了隐适美规格的高端产品,美国其实早已开始流行一种Smile Direct Club(SDC)的产品。SDC的客户只需要去指定的门店拍摄牙齿3D影像资料然后发送照片到公司,就可以收到由SDC公司邮寄的隐形矫治器,只需花费2000美元。

这种绕过医生与门诊的DTC(直接面对消费者)模式,大幅降低了患者的支出,间接导致美国患者对于隐形矫治器的购买力进一步增强。之所以会出现DTC模式,是因为美国隐形矫治市场的增长率已经不能满足各企业产能的增长速度,所以后来参与者只能通过降低患者负担的方式挤占市场。

这一点与时代天使推出COMFOS产品的做法较为类似,其本质还是行业增长速度远没有之前预想中的那样美好。虽然在2022中报里,时代天使的营收与去年同期持平,但毛利率和净利率却均大幅下降,这意味着行业竞争加剧,公司低端产品的占比正在提升。

基于这样的逻辑,中国隐形矫治器的天花板可能远没有之前市场想象的那么高,虽然仍有增长空间,但无论增长速度还是天花板高度实则都没有达到此前市场给出的预期。

03

真正的增长点在哪里?

国内市场增长率难以达到预期的情况下,属于中国隐形矫治器的下一次机会究竟在哪里?对于渗透率极低的行业而言,国际化或将是唯一的答案。

复盘全球隐形矫治器龙头艾利科技的发展轨迹,其股价崛起的源点正是开启全球化布局的时刻。从2010年开始,艾利科技开始走出美国市场,逐渐布局国际市场,也正是在这一时期,隐适美开始全面进军中国市场。

图:艾利科技股价走势,来源:雪球

隐形矫治行业国际化布局的逻辑极为清晰,既然无法迅速提升隐形矫治器的渗透率,那么就通过进入更多市场来增加市场基数,以此来提升公司的业绩。就是在这样的逻辑下,艾利科技一度成为美股中10年30倍的大牛股。

聚焦国内龙头时代天使,在今年中报的利润骤降后,其也寄希望通过开启全球化来提升业绩。10月28日,时代天使宣布收购巴西正畸产品制造商ADITEK的51%股权,预计这项收购将于今年12月完成。

不过,时代天使想要简单复刻艾利科技的成功之路恐怕没有那么容易。且不论时代天使难以进入到全球最大的美国市场,单就行业而言,这个赛道的竞争正在逐渐激烈。

在2017年10月,隐适美的专利就已经到期,与仿制药冲击创新药的逻辑类似,隐形矫治器行业的进入门槛在隐适美专利到期后已经大幅下降,这也是为何最近几年突然出现如此多的新兴隐形矫治器品牌。对于营销驱动的隐形矫治行业而言,这样的内卷恐怕是“灾难性”的,毕竟各家企业都有着极大的降本空间,想要进行国际化也变得更加困难。

聚焦时代天使,在国内市场未达到此前的增长预期后,其能否顺利整合国际资产将成为公司未来发展的核心。如果一切整合顺利,那么时代天使有望复刻艾利科技的成长逻辑;但如果整合ADITEK遇阻,那么时代天使的股价或将进入下一个重估循环。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:林晓晨

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK