小米大本营承压,造车成救命稻草

source link: https://tech.sina.com.cn/csj/2022-11-24/doc-imqmmthc5883343.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

小米大本营承压,造车成救命稻草

2022-11-24 22:34:38 创事记 微博 作者: 光子星球 我有话说(1人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

来源/光子星球(ID:TMTweb)

11月23日,小米发布了今年三季度财报,营收为704.74亿元,同比下降9.7%。

自去年第二季度营收达到878亿元高峰后,小米仅在去年第四季度有所反弹,今年前三个季度,小米营收整体下滑明显,依次为734亿元、702亿元、704亿元,有点“触顶回落、横盘振荡”的意味。

大环境影响是重要因素之一。据Canalys数据显示,三季度全球智能手机出货量同比下降9%,出货量全球前三的厂商仅有苹果实现同比了增长,第一的三星和第三的小米均以同比下降8%的微弱优势跑赢大盘,但这场“胜仗”谁都难言高兴。

三季度小米的手机出货量为4020万台,环比增长2.8%,同比下降8.8%,距离其去年第一第二季度高位,仍有高达千万台左右的差距。手机业务营收为425亿元,占总营收比例为60.3%,营收主力正在遭遇市场寒冬。

按照小米手机×AIoT的战略部署,手机业务这块“敲门砖”不再强力,并且对IoT板块造成了一定影响。

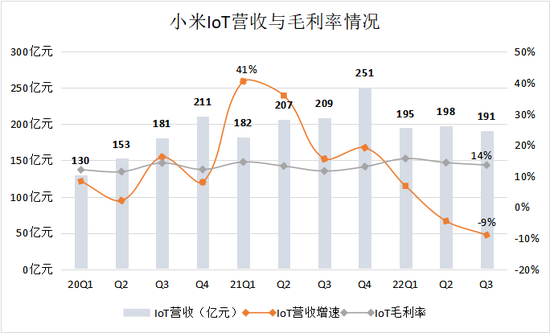

三季度小米IoT业务营收为191亿元,环比下滑3.1%,同比下滑8.6%。值得注意的是,二季度小米IoT业务营收首次出现同比下降,三季度有加速下滑的趋势。

作为国内最早涉足IoT的大厂,面临大环境影响、同行涌入赛道等外部因素,小米的红利期已渐行渐远。在这种背景下,考验的将是小米的“内力”,手机×AIoT的思路能走多远,小爱同学、MIUI、海量硬件等能否成为其十年战略的有力抓手。

陷入瓶颈

MIUI月活数是衡量小米用户群体的重要指标。

三季度,MIUI新增月活人数为1690万人,总活跃用户数达到5.64亿人,环比增长3%,同比增长16%。拉长时间来看,MIUI月活人数的同比增长从32.1%降至16%。这意味着,手机拉新效应正在持续减弱。

结合另一组数据,我们可以看到,第三季度是老粉还是新粉在拉动小米:Q3手机销量为4020万台,结合MIUI新增人数,我们可以发现该季度复购率为58%,今年,整体复购率呈上升趋势。好处在于米粉认可,坏处在于其高端化还是没有破圈。

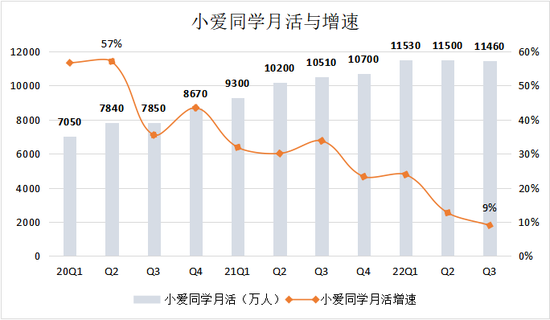

如果说MIUI是衡量手机的切入点,那么小爱月活数则反映了IoT的使用情况。

三季度小爱月活量达1.146亿人,同比增长9%,环比基本与去年同期持平。进入今年以来,小爱月活量一直围绕在1.15亿人左右徘徊,往好了说是稳定,往坏了说可能触及用户天花板。

当然,小爱同学月活量只能作为小米IoT业务的部分参照。从营收看,小米的IoT业务峰值点在去年四季度,达到251亿元,峰值点前后三个季度在180亿元-210亿元之间波动。与小爱同学月活数量的稳定性截然不同,但与其手机业务营收走势相似。

这一定程度反映出,小米IoT业务受其手机业务影响较大,把手机当做IoT业务的起点,目前仍然是具备合理性的。而手机出货量距离其高位还有相当距离,在市场整体需求不足的氛围中取得实质性反弹,难度很大,IoT业务能否走出相对独立行情,变得尤为重要。

积极信号是,小米大家电品类三季度营收同比增长超过70%。具体表现为,空调产品出货量超100万台,同比增长超70%,冰箱产品出货量超34万台,同比增长超150%。这与小米三季度相关品类密集上新有一定关系。

而老品类并非全部表现强劲,部分业务已经有调整动向。

智能电视和笔记本电脑营收为58亿元,同比减少18.5%。笔记本方面,可能与小米最新的笔记本Air 13在十月面世,三季度内缺乏新品有关;电视方面,小米做出了说明:核心零部件价格下降导致电视ASP下降,惟部分被出货量增加所抵消。

受经济因素影响,消费市场承压,电视等娱乐属性老品类的市场份额面临冲击,四季度至今,小米本品牌电视新品仅有一款,而红米电视新品高达4款。红米电视具有更高性价比,小米电视业务也许正以ASP下降的方式换取出货量提升。

老品类中,家用非娱乐属性产品几乎是刚需,在小米IoT业务中扮演越来越重要的角色。三季度至今,空调、冰箱、洗衣机、扫地机器人等新品频发,小米正在扩充这类产品矩阵,以迎合消费趋势。

除此之外,小米正在加速新品类拓展。

电取暖器、蒸烤一体机、足浴器、洗碗机、净水器等生活品质化新品陆续亮相,小米IoT业务正在加速渗透到更多生活场景,以缓解老品类业务的压力。

其中,洗碗机、进水器等价位较高的产品,有可能提振ASP,但需要在3M、格力、美的等传统厂商主导的市场中抢夺份额,这对于小米的品牌力和产品力是双重考验。

小米IoT遭分食

小米以“性价比”起家,米链产品也延续了这一基因。

从成长到成熟,也是小米从追求市占率到侧重毛利率的过程。正如其诞生于性价比定位,决定了大量米粉的消费观很难短时间被扭转,为其近年冲高增加了难度。

作为IoT产品转化的原点,手机情况如此,米链产品难以避免受到影响。在小米商城给流量、MIUI当桥梁的生态链上,米链产品成长迅速,不过也很快碰到了“利润天花板”。

九号公司是小米对米链最大的一笔投资,但在茁壮成长后反而对小米生态链构成了威胁。在与小米的合作中,九号公司需要小米的渠道获客,而小米参与利润分成,想要走出低毛利率束缚,只能在自有品牌和品类上拓展。在招股书中,九号公司曾明确提到:公司并不属于小米定义的典型生态链企业。

今年三季度,九号公司毛利率为25.88%,远远高于同期小米16.6%整体毛利率,的确没有被小米定义。

而这并非个例。

石头科技、华米、云米、素士、趣睡、易来几乎与九号同途同归,在“意识形态”上与小米“划清界限”的意味越来越重,一边只是拿出部分产品与小米渠道捆绑,而另一部分产品用自有渠道消化,但无一例外,后者的产品售价和定位都高于前者。

不同的是,早已提升毛利率的九号、石头们比小米先一步完成了“冲高”,在市场低迷期拥有更大的利润空间,具备较好的独立生存能力,不再被迫与小米渠道“荣辱与共”。

而对小米来说,亲手扶持的米链头部公司,既是朋友也是对手,不仅在米链的生态下占有一席之地,还在更高价位段上捷足先登,蛋糕没有变大,分食者变强了。

内部面临的问题需要时间调整,外部竞争却在压缩小米的时间。

同样在三季度,荣耀一口气拿出了5款产品,耳机、笔电、手机、平板、智慧屏,继续完善其IoT生态。不同的是,荣耀的思路为“消费者使用的产品就是中心产品”。

这意味着,荣耀并不把手机当作生态的单一起点,平板、智慧屏等都可以作为“中心”。无疑,想象空间更大。加上品牌效应,把IoT产品定位做得高一些,荣耀具备一定先天基础。

按照手机×AIoT的战略,小米仍然面临一个长期课题:冲高。除了提升毛利率缓冲低迷市场带来的不确定性,同时提高品牌定位,扭转米粉消费习惯,以此为突破口,IoT业务理论上也能获得营收和毛利率的相应增长,米链才能留住更多能被定义的合作伙伴。

在三季度开端,小米就迅速拿出了12S Ultra,起售价达5999元。Counterpoint Reaserch分析其物料约为516美元,折合人民币3486元。除开人工、门店、广告、物流仓储、研发设计等成本,很难让人相信小米这次“利润不超5%”。

或许这款产品成功做到了双赢,酷安评分达到9.6分,很可能成为小米上攻的里程碑式产品。而这次“破例”对小米品牌、手机业务、IoT的长远影响,或许将在未来的财报中体现。

造车:资金无忧,自动驾驶需加速

小米本季度净亏损为14.7亿元,主营业务营收持续下滑,小米造车受到的影响程度成为外界关注重点。

按照三季度财报数据,截止9月30日,小米集团现金资源为943亿元。小米总裁王翔说,目前造车进度顺利,有信心在2024年一季度量产。

按此计算,小米汽车距离量产还剩五个季度。每个季度粗略以15亿元亏损计算,五个季度需要75亿资金;

再看花销,小米本季度研发费用环比增加8.1%,接下来五个季度按此递增率,一共会增加19.5亿左右的研发费用。

亏损加上研发费用上涨,理论上未来五个季度共需约100亿元资金,相当于当前集团现金资源的一成多一点,其造车的环境目前依然舒适。

资金无忧,小米汽车的技术及研发团队扩充也在按部就班进行。

小米汽车研发团队规模目前达到1800人,截止去年底,蔚小理研发团队人员分别达到4809人、3415人、5271人。单从数量上看,与新势力头部们有不小距离。这可能与小米汽车前期涉及技术和布局领域相对集中有关系。

在上游原材料、三电自研等领域,小米暂无大动作介入,而是侧重于加码其自动驾驶研发投入。

截至目前,小米汽车单独负责自动驾驶研发的团队达到500人,预计年底达到600人,尽管与头部新势力们仍旧存在差距,但结合其收购或投资的数十家智能驾驶企业,研发规模已然不小。

小米今年前三个季度对于汽车研发的投入超18亿,按此估算,整年相关投入为24亿元左右,而目前小米正加大投入,年终数据可能会略大,但仍然与行业头部有一定差距,作为对比,小鹏上半年研发投入就已达29.1亿元。

小米在三季度首次向外界展示了其自动驾驶汽车的最新进展。从结果看,亮点在于小米汽车在零接管下完成了城市两点之间的自动驾驶,不足之处在于软硬件距离量产版本有明显差异,对于不同交通状况的判定和应对,与常规驾驶行为相比还稍显生硬。

小米在城市路段展示零接管表现,其实与小鹏城市NGP思路异曲同工,后者已经在广州全量开放,成为“正式版”产品。而小米自动驾驶,需要从“测试版”到“正式版”,再到对行业头部的赶超。而这段时间,行业头部的技术又将进阶到什么程度。

这对于小米来说,挑战很大,时间很紧。想要在2024成为自动驾驶第一梯队,小米加大投入的幅度,可能需要再提高。

整体上三季度小米的表现并没有超出市场预期,手机、IoT两大主力业务营收持续在低位徘徊。

在市场回暖以前,小米的数据表现很难出现质变。即使重回高峰,也仍然处于存量竞争的搏杀之中。

雷军在《小米创业思考》中曾谈到,智能电动汽车改变了汽车行业的商业模式,而小米拥有丰富的软硬件融合经验和互联网服务模式。

志在必得的小米汽车,可能为其整个生态链带来一次里程碑式拓展,从而带动其他业务走出困境,毫无疑问,是小米未来寻求高增长的最大突破口。

当下的低谷期对于小米造车并无实质影响,小米需要做的,是在新赛道中再加速。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK