邮储银行的发展悖论

source link: https://www.36kr.com/p/1995244682937089

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

相比重回视线的供销社,同为旧经济时代的部门,邮电体系的改革更早,也更紧密地参与到市场经济的大潮之中。

1998年,邮/电正式分营,邮政被独立出来运行。此后,乘着市场化、资本化的东风,中国邮政集团成长为集邮政、快递、银行、证券、保险等为一体的大型产融集团,并晋升为全球最大的邮政公司,营收和利润均位居世界同行业的第一位。

相较于IPO多次搁浅、市场份额被民营企业挤压的EMS快递业务,邮政储蓄银行可称得上是邮政体系中更优秀的业务构成。2021年,邮储银行贡献了邮政集团超110%税前利润、近半营收。

经历“股改—引战—A、H两地上市”,再加上李录、李嘉诚以及法国巴黎银行、瑞银等著名投资人和机构的加持,邮储银行市值最高时超过4000亿港元。

但是,在全球经济、政治动荡的大环境下,邮储银行的投资者们,也展示出了对这家中国规模最大的基层金融机构前景的分化态度:李录坚守不动,而李嘉诚却多次减持。

资本市场是经营层面的先觉反应,特别是专业的投资机构与投资人,通常会经过严谨的分析,对被投企业做出未来发展的预期判断。而这家下沉市场中的金融巨无霸,也和投资者们判断的一样,在现在和不远的将来,遭遇到自身发展的悖论。

邮储银行股价表现(自上市至今)

01 农村也需要金融

邮储银行80%以上的存款为个人存款。

脱胎于邮政体系的邮储银行,自出生起,就带有“三农”基因。

相比五大国有银行,邮储银行服务客户达到6亿多户,超过中国1/3的人口。它的定位是服务“三农”、城乡居民和中小企业。2016年,邮储银行在香港联交所主板上市,创下当年全球最大IPO,索罗斯、李嘉诚等资本大鳄都对其青睐有加。

当时的国际投行竞购中国资产,或许是受到10年前中国移动创造的世界电信企业市值奇迹。2007年,中国移动市值达到4100亿美元的顶峰,不仅超越了Verizon、AT&T等行业公司,成为全球市值最大的电信企业,甚至超过了微软等科技巨头。

至今这一全球电信企业的市值纪录仍然没有被打破。之所以能够创造市值奇迹,与中国移动此前推行的“农村战略”密不可分。天生扎根农村的邮储银行,同样存在这样的诱惑力。

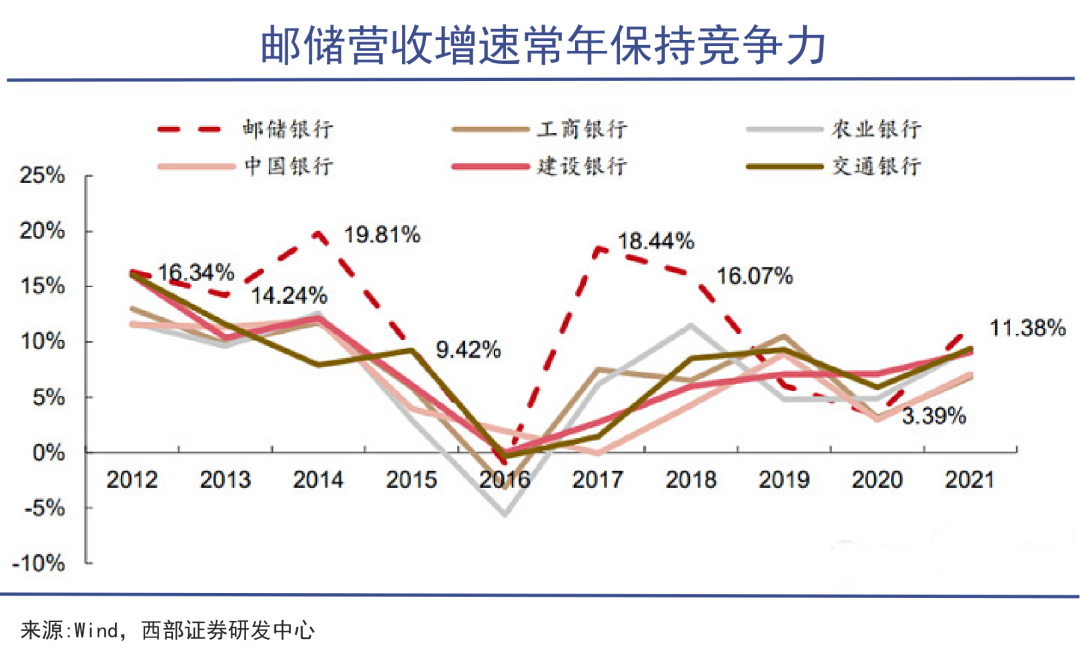

相较于五大国有银行,邮储银行成立最晚,但增速最快。从多年的业绩表现来看,也印证了广大用户群体的价值:

拉长十年周期来看,其总资产、净资产复合增长率皆居六大行之首;营收增速大多数年份居前,净利润增速连续八年排名第一。

2021年其营收、归母净利润同比增速分别为11%和19%,继续排名第一。

今年前三季度,邮储银行实现营收2569.31亿元,同比增长7.79%;归母净利润738.49亿元,同比增长14.48%,远超仅有个位数增长的五大行。

得益于较快的业绩增速,今年以来,邮储银行在营业收入和利润方面都超过了交通银行。2021年,邮储银行净利润比交通银行少了110亿元,而今年前三季度,已经反超交通银行60亿元。

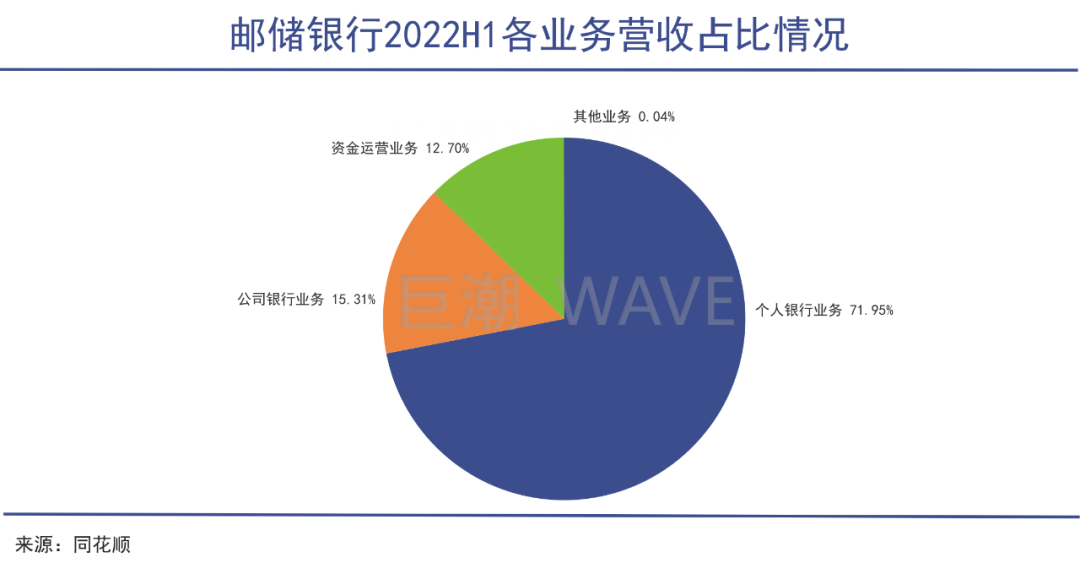

由于定位的特殊性,邮储银行80%以上的存款为个人存款,今年前三季度个人存款贡献度高达88%;超过6亿的个人客户,贡献了7成的营收。邮储银行也是六大行中唯一一家零售贷款占比过半的银行。

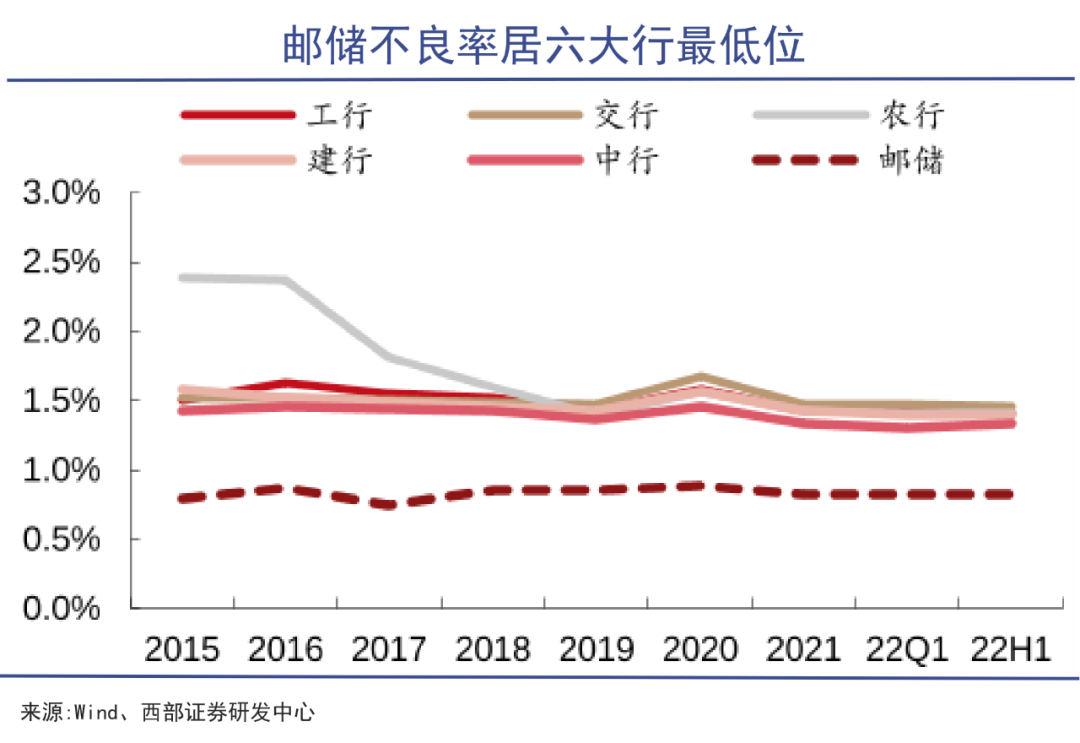

扎根三农,服务三农的业务逻辑下,邮储银行在负债端十分稳定,贷存比远低于同业。截至前三季度不足58%。而且邮储银行没有历史包袱,不良贷款率仅0.83%,六大行最低;拨备覆盖率高达404.47%,国有银行中唯一一家超过400%;净息差2.23%,六大行中最高。

这也意味着,其拥有扩大资产端的潜力,盈利增长空间可期。但硬币的另一面是单位客户价值创造率不高。2022年上半年,邮储银行零售AUM高达13.41万亿元,但户均AUM仅有2.08万元,低于其他国有大行,对比来看,零售银行的代表招商银行户均AUM高达6万元。

为进一步优化存贷款结构,近年来邮储银行也在大力推动业务模式转型,向财富管理综合型银行努力。

2021年,曾任招商总行零售银行部总经理的刘建军赴任邮储银行一把手,刘建军被称为招行财富管理“总规划师”、私人业务“总设计师”和“零售之王”主要带头人。刘建军上任伊始,便带领邮储银行向零售业务和财富管理挖潜,试图将邮储银行打造成第二个“零售之王”。

一年以来,转型已有起色,但邮储银行虽有零售基础,但也因自己的天然基因,不得不面对一些骨子里带有的悖论。

02 低配版招商银行?

邮政拥有8.4万处邮政局所,覆盖了全国几乎所有城乡。

中国邮政储蓄的历史可以上溯到1919年开办的邮政储金业务,至今已有百余年历史。

但相较于他几经变动的身世,更复杂的要属他的业务模式。在邮储银行崛起的过程中,邮政体系遍布全国的密集网点起到了至关重要的作用。

新中国成立后,担负通信使命的邮政持续深耕网点建设,逐步建成布局城乡、覆盖全国的邮政网络。1999年,邮政拥有8.4万处邮政局所,覆盖了全国几乎所有城乡,其中3.1万个网点开办储蓄业务。

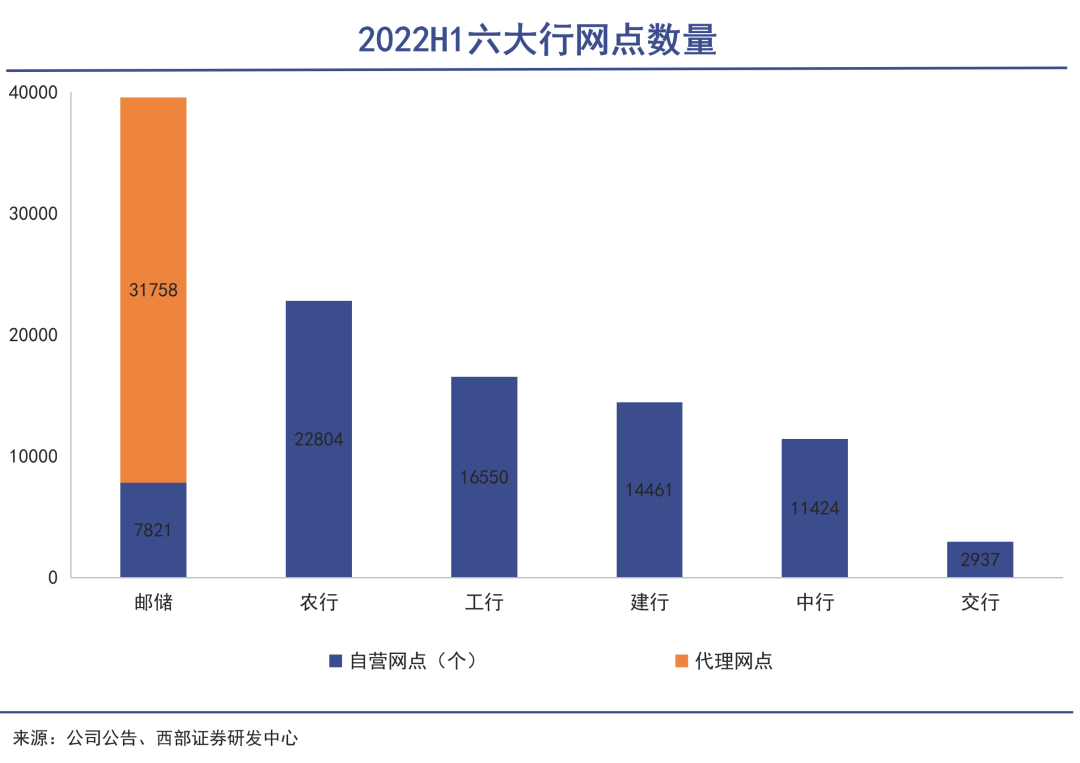

截至上半年,邮储银行营业网点接近4万个,是交行的13倍,中行的3.5倍。但其自营网点仅有7800多个,占比不足20%,其他均为邮政集团所属的代理网点,且大部分位于中西部。

因此,邮储银行也是全国唯一一家拥有“自营+代理”模式的银行,凭借这张遍布全国的巨网,邮政储蓄建立起强大的渠道优势,尤其在乡镇网点,难有银行与之竞争。这种既有“自营店”,也有“加盟店”的银行,在全球都极为罕见。这样的模式,既带来了幸福,也催生了烦恼。

幸福的是,庞大的网点数量,带来了巨大的零售储蓄,造就了邮储银行“零售强、对公弱”的业务结构。而且,代理网点占比超过八成,这些网点的人财物均有邮政集团负责,其揽储成本极低。

原邮储银行董事长李国华甚至曾表示:个别商业银行找到邮政集团省分公司,希望邮政集团代理网点吸收的存款以2%费率转给他们,有的甚至出价3%。这说明,邮政网点吸收存款成本要远低于商业银行。

这些优势让邮储银行的负债稳定,资产质量突出,也为其转型零售银行和财富管理奠定了基础。

但烦恼的是,代理网点的业务范围受限,局限在储蓄存款与信用卡还款等中间业务,没有贷款业务。也意味着,这些网点只能带来成本,而无法创造利润。

另外,许多中西部的网点中集合了邮政、快递业务,顺带吸收存款,网点规模极小。网点的人事、财产、安保、网络等由邮政管理,但市场准入及退出、人员培训和业务监督指导却由邮储银行负责。

这些散落在神州大地的网点管理效率低下,要么“双不管”,要么“一起管”。这样一来,就容易引发重复管理,增加了管理成本,降低了工作效率。

可以说,邮储银行的基石,就是那些大型商业银行用户最不喜欢的“低端客户”,俨然是“银行里的拼多多”,长尾市场下的单个客户价值贡献度也会偏弱。

基于独特的定位和发展模式,邮储银行提出“做差异化的零售银行”战略,相比招商银行发力高净值客户不同,邮储银行讲述的是“县域经济+农民增收”的故事,是低配版招商银行的逻辑。

03 企业价值与社会责任的平衡

邮储银行的盈利能力拥有较大的改善空间。

由于港股行情低迷,以及李嘉诚减持的影响,邮储银行(港股)自今年最高点下跌了36%,李录的账面盈利也所剩无几。

外界开始担忧,邮储银行继续深耕下沉市场,其存款成本可能将大幅增加,并影响未来盈利增长。但实际上,邮储银行的揽储成本是一项具体的量化指标。比其他银行,邮储银行管理费中多出一项特殊的“储蓄代理费”,这就是由于“自营+代理”模式在公司成本中的体现。

根据公告,邮储银行按收取的代理储蓄存款支付储蓄代理费,计费原则遵循“固定费率、分档计费”,即针对不同期限的存款采取不同的费率,费用率在0.2%至2.3%之间。

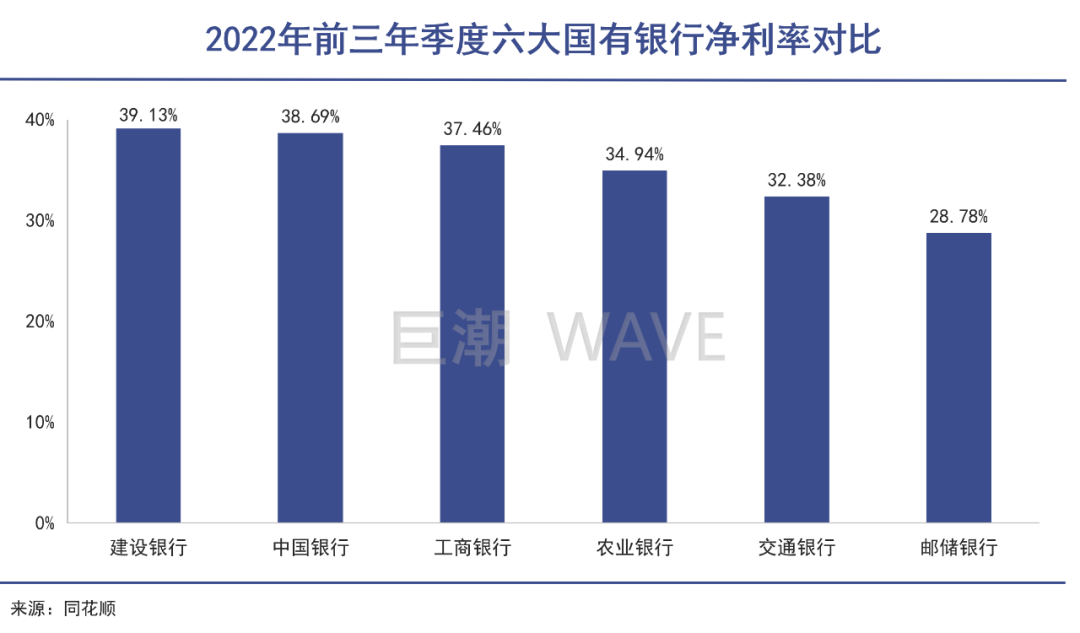

由于这项成本的支出以及贷存比过低,邮储银行的净利率水平要低于其他五大行。今年前三季度,邮储银行净利率仅28.78%,而其他五大行都在30%以上,招商银行更是高达41%。而且,邮储银行的净利润效能(每向员工支付一块钱所产生的净利润)也是最低。

但也正是因为这两大原因,邮储银行的盈利能力拥有较大的改善空间。

目前,邮储银行正向财富管理发力,其高达60%以上的存款都是“个人定期存款”,并不利于这一战略的推行。

因此,邮储银行决定从“存款代理佣金”入手。9月30日,邮储银行正式发布调整方案,核心思路就是“短升长降”,即小幅调高活期存款和1年期存款的代理费;大幅调降2年期、3年期和5年期储蓄代理费。

调整后,活期存款代理费分别高于1年、2年和3年期1.23个百分点、1.98个百分点、2.23个百分点。邮储银行此举,就是为了引导代理网点优化存款结构,加强多种产品的营销,意在搞起“财富转型”。

对于长期以来诟病的贷存比问题,邮储银行依然需要依托既有优势,做透三农金融。比如,依托邮政集团的遍布城乡的物流网络,实现“金融+寄递+电商”的大协同。这也是其不同于其他金融机构的社会责任所在。

线下,邮政集团旗下60万家农村邮乐购店为金融业务提供了实体窗口和渠道;线上,邮储银的“邮你贷”,拓展增量客户。“邮乐网”和“邮掌柜”平台的设置,也是邮储构建农村电商生态圈的具体动作。看似是做了和金融完全不相干的事情,实则确实是在为自己的三农用户群提供平台化的支持工作。

04 写在最后

金融是一个非常特殊的行业,其商业模式决定了必须要“一手挑两端”:

一端是无数的普通人C端客户群体,每个家庭将自己的财富交给银行保管,获得相应的利息;

而另一端,则必须将这些财富以适合、恰当的方式交给资金的需求方,而这些资金的需求方通常是以经营和消费为目的,存在不还钱的风险。

相比其他国家的银行体系,中国的银行体系除了市场化的金融职能之外,还多了一层为人民群众储存、保全财富的职责,特别是在广大的村镇乡县,储户可以没有高利率的理财产品,但必须有银行去接纳他们的定额存款需求。因为这意味着资金的安全,意味着朴素的财富观念,也意味着每一个普通农村县城家庭的生活保障。

在这样切实的需求之下,邮储银行“应运而生”。因此我们也无法苛责其“不够洋气”,也无法要求它像其他金融机构一样变革、创新,或者用自己手中的民间财富去做各种灵活的文章。

对于邮储和它的用户们来说,只有资金的安全是最重要的,也只有保障储户资金的安全,是其所有经营、发展所首先要考虑的。因此,邮储宁可牺牲一些“财富创造”的机会。

在这样的基础上,邮储银行是否能够为它的投资者创造出更多的财富?这是一个很难推算答案的问题。到现在为止,李嘉诚投出的是反对票,而李录投出的是赞成票。

本文来自微信公众号“巨潮WAVE”(ID:WAVE-BIZ),作者:谢泽锋,编辑:杨旭然,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK