支付宝难拆微信的墙

source link: https://www.36kr.com/p/1962864903373827

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

支付宝支持微信好友转账,真社交,假互通。

近日,#支付宝已支持给微信QQ好友转账#话题登上微博热搜,消息一出,瞬间刺激到一众网友们的神经。

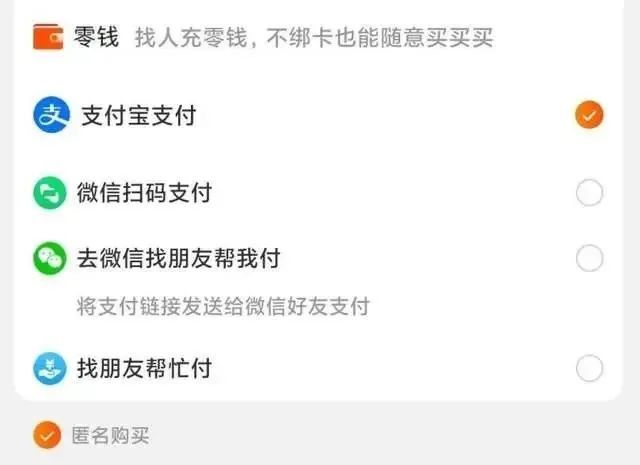

不过新摘亲身体验后发现,此番互通并不是大家所预想的支付宝里的钱可以直接转账到微信钱包,而是可以生成一个转账二维码给好友扫码领取,对方领取的钱也是到支付宝账号里,简言之,交易依然在支付宝内。

支付宝推出这样的功能,未必没有一些破冰的意味,可是“雷声大雨点小”,与微信支付依然没有实现真正跨平台的互通。

支付宝为什么难通微信支付?互联网平台间的高墙,究竟要到何时才能拆掉?

一、通的是信息,而非资金

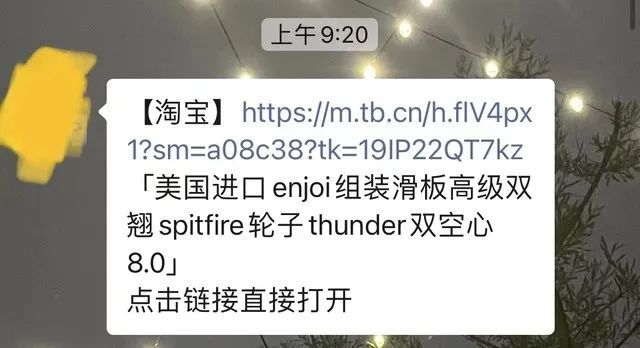

支付宝这次推出的新功能,是加在转账这个界面里。

用户点进转微信好友入口,在输入转 账金额后,可以选择“扫码即可领取”、“领取时对方需验证我的姓名首字”和“指定用户领取”这三种领取方式,之后会生成一个二维码可通过微信、QQ、微博、钉钉等渠道分享给好友。

对方收到二维码后,保存到相册,再打开支付宝的扫一扫,就可以把这笔钱领取到自己支付宝账号了。

这很容易让人想到那个著名的脑筋急转弯:问大象关进冰箱一共需要几步。

支付宝转账到微信好友同样也只需要三步,只是这三步多少是有些让人觉得繁琐了。

支付宝如此大费周章也要推进这一功能,显然不止是为了一个噱头。

根据《中国第三方支付互联网支付市场季度监测报告2022年第1季度》数据显示,2022年第一季度,尽管支付宝推出了延续收款码免费提现、全面向商家开放“集五福”活动等举措,但其支付总体交易规模和笔数依然略低于预期。

在增长已经凸显疲软的态势下,支付宝这次的新功能更多还是主打一个“通过第三方平台实现支付宝内的交易”,类似于此前的吱口令,发往第三方平台起到一个信息传递功能,而不是资金传递功能。

联系到此前支付宝就一直想在社交上开辟新道路,以至于产生“支付鸨”事件,这次新功能的推出未必不是支付宝想在互联互通的大环境下,利用微信成熟的社交网络,拓宽交易场景,为之后的非银机构间互联互通打开一个窗口。

不过理想很美好,现实却未必能如愿。在各自所固有的“单点极致上”,阿里手握电商,腾讯手握社交,同样是已趋至顶点,阿里要是放开淘宝系电商的微信支付入口,那就不是在为用户创造更便利的服务了,而是挖自己墙角了。

早在今年三月份,淘宝就对部分用户购买部分商品,内测过可以使用微信支付。

尽管彼时就有分析师声称其是支付领域互联互通的一个重要进展,但半年多过去,这一内测却毫无后续。

现在支付宝又一次以支持转账到微信为关键词进行传播,很难不让人觉得是扯互联互通的大旗。

二、“围墙”筑高易,拆墙难

其实此前,在电商领域,互联网巨头之间已进行过一次相对顺利的“互联互通”。

之前在电商上,淘宝系与抖音、微信等平台达成某种合作,一同开放商品外链。

对抖音来说,可以理解为扩充自身的内容包容性,为之后成为“另一种生活方式”添砖加瓦,而对微信来说,流量已趋于见顶的形势下,再固守城池就不如去满足用户更多的需求,真正做到成为“一种生活方式”。

不过要想在移动支付上同样复制这一场面,却并没有那么简单。

互联网“围墙”筑高容易,拆墙难。

此前抖音视频要想分享到微信聊天或者朋友圈,需要先下载,再上传,而B站、微博等则可以直接分享。

淘宝商品要想分享到微信,要先复制淘口令和商品图片,再粘贴到微信。而在百度 上,则不管是淘宝商品、抖音短视频和微信公众号都搜不到。

至于一直都呼吁互联互通的抖音,也同样不允许挂微信或者微博号引流。

自去年9月9日,工信部对屏蔽网址链接问题作出行政指导之后,各大平台在“互联互通”上大多作出相应的表态。

比如,阿里旗下的饿了么、优酷等接入了微信支付,淘宝“找朋友帮忙付 ”渠道里也出现了微信的身影。微信同样放开对淘宝商品链接的限制。

只是作为国内市值最高,流量最大的两家互联网公司,在“互联互通”问题上的得失,并不是一句简单的互惠互利可以解释。

阿里的优势显然在于电商与支付,而腾讯坐 拥国内最大的流量池,这对于有着“流量黑洞”属性的阿里系电商来说,微信能放开外链,阿里顺势能利用微信庞大的社交关系吸纳更多用户,甚至获得新的流量增量渠道,这无疑是巨大的利好。

这也是为啥张勇在去年财报分析师会议上说:“平台之间的大循环能产生的社会价值,一定远远大过在单一平台内的小循环。平台间如果能够互联互通,肯定会带来新的改革红利。”

而刘炽平的表态却显然冷静许多:“平台间的互通是非常复杂的问题,需要随着时间的推移进行讨论和解决。一旦这些问题处理不好,将对我们的用户、平台上的众多中小品牌商和商家造成不利。因此,我们会非常谨慎地处理这些问题。”

电商和支付之间的区别就在于,一个是叶,一个是根,商品信息的传播对于整个商业链路来说,只是离营收最远的那点,而下单买下的那一刻却是整个交易最重要的环节。

所以,要想支付宝里出现微信支付,小程序里出现支付宝支付这种局面可不是一句简单的“互联互通大势所趋”就能做到。

三、支付宝难通微信支付

金融与电商属性不同,支付想要互联还要面临三大难题:

1、监管

在不同支付工具跨平台互联互通上,金融机构、清算机构和非银支付机构之间的合作早已展开。比如去年双十一,支付宝就开放云闪付支付,今年1月,招商银行App也与微信支付实现二维码互联互通,在招商银行App上就可以扫微信收款码进行付款。

这都是涉及到银行机构的联通,而像第三方支付机构之间的互通,其实指的是用户可在不同支付场景下自由选择支付方式,并不是说账户共用,这也是政策不允许的。

根据《非金融机构支付服务管理办法》,支付机构之间的货币资金转移,不得通过支付机构相互存放货币资金或委托其他支付机构等形式办理,应当委托银行业金融机构办理。

金融业资深分析师王蓬博在接受经济观察报采访时解释:“一旦第三方支付机构之间形成账户互通,一方面不通过清算组织就会回到断直连之前的老路上,无法实施可行性监管,另一方面,即使通过清算组织进行转接清算,银行又容易去中介化,不利于金融整体的稳定,参考数字人民币双层运营体系,就是为了维护现有金融系统稳定。”

2、自身商业基础

回到这次支付宝推出的新功能,显然它对于不同支付工具间互联互通更像是小打小闹,对支付宝来说,如果顺利锦上添花而已,对于微信则是无关痛痒,甚至这本就只是顺应互联互通大趋势下的举手之劳。

而要想实现更高层级的互联互通,甚至是一些打破常规的“破墙”行动,对于目前的阿里腾讯来说还为时尚早。

像《浪潮之巅》书里写的一样,每个巨头公司都有其背后的基因,既得益于基因也受困于基因,要想双方贸然在不明朗的局势下,交换基因,显然不太现实。

3、市场环境

现如今市场宏观大环境本就不景气,动作稍大就会影响到一些运营关键数据,反映在股价上则又是一阵哀嚎。

因此,支付宝如果想要彻底连通微信支付,最重要的不是拆墙后的勇气,而是市场给予的信心。

四、结尾

十余年“建墙”,一朝“围墙”拆除本就不现实,与其关注双方何时“世纪大和解”,不如想想互联网巨头之间还有哪些可以探索的共赢的合作方式。

尤其如腾讯、阿里、抖音这样的巨头,在互联网流量见顶的当下,业务的侵入互渗变得更加频繁。上周已有消息传出,“淘宝会员服务88VIP积分将可以免费兑换腾讯视频会员,已经在内部灰度测试,预计双十一前上线。”

尽管腾讯还是一如既往地冷淡回应:“暂无接入计划,具体信息以官方公布为准。”不过,据业内人士表示,此事大概率成行。

互联网以和为贵,除解除屏蔽链接之外,巨头还有很多可深化的合作,比如淘宝入驻小程序,微信产品接入阿里系电商场景……相比于在互联互通大势下,被外部力量强制要求开放,不如主动一点,积极探索如何降低不必要的资源浪费和使用不便。

最大限度降低无效内卷,充分激发市场竞争活力,才能助推互联网行业高质量发展。

本文来自微信公众号“新摘商业评论”(ID:xinzhainews),作者:何必,36氪经授权发布。原标题:《支付宝太想互通了》

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK