小熊U租上市在即,重资产低毛利能走多远?

source link: https://www.36kr.com/p/1956054649118089

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

题图 | 小熊U租

小熊 U租即将于港交所上市。据港交所官网显示,在今年4月8日递交招股书后的半年,小熊U租母公司凌雄科技集团有限公司正式通过聆讯,即将在港交所主板挂牌上市。

图源:港交所

虽说小熊U租已拿到港交所的“门票”,而且灼识咨询数据显示,以2021年收入计,小熊U租已经成为中国最大的企业级DaaS(设备即服务)供应商,但这并不意味着小熊U租就可以高枕无忧,摆在企业面前仍有诸多问题待解,而这也让后续小熊U租的股价成谜。

01.即将上市,为何却遭资本减持套现?

据公开资料显示,成立于2004年的小熊U租其创始人胡作雄,最初是在深圳华强北靠电脑组装而二手个人电脑销售起家。依靠在这一行业积累的经验和人脉,小熊U租在2008年和2013年先后推出电脑短期和长期租赁服务。后又在2017年和2018年增加IT设备回收服务和设备管理SaaS服务。

与此同时,在国内共享经济、自主创业人群增加等因素的带动下,B端对于IT设备办公租赁需求不断增多,面向中小企业提供企业服务的独角兽公司备受资本青睐。

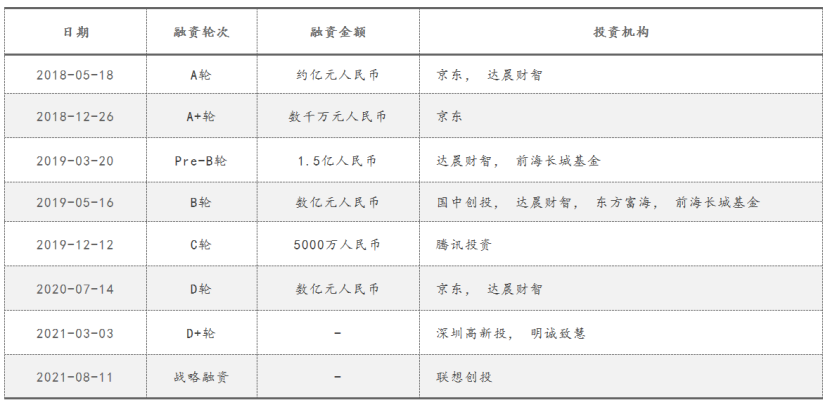

从小熊U租的融资历程来看,其在4年的时间内完成8轮融资,其背后的资本方既有腾讯、京东互联网巨头,也有东方富海、前海长城基金等知名基金,以及深圳高新投、国中创投等政府基金。

事实上,资本给小熊U租带来的不单单是资金上的扶持,更是在公司业务方面助推小熊U租的发展。比如,京东从线上平台和线下客户群两方面为小熊U租导流,同时借助于云计算、大数据、物联网和智能语音等关键技术上为小熊U租提供大力支持。

而腾讯除为小熊U租导流外,也邀请小熊U租加入到腾讯云SssS加速器、SssS技术联盟。

借助于股东所提供的这些资源,小熊U租也迎来了爆发式的增长。据小熊U租招股书显示,2019年至2021年,小熊U租的营收分别为5.00亿元、10.22亿元和13.30亿元,复合年增长率为63.1%。2022年上半年,小熊U租营收为8.54亿元,虽增速放缓,但同比仍增长59.1%。

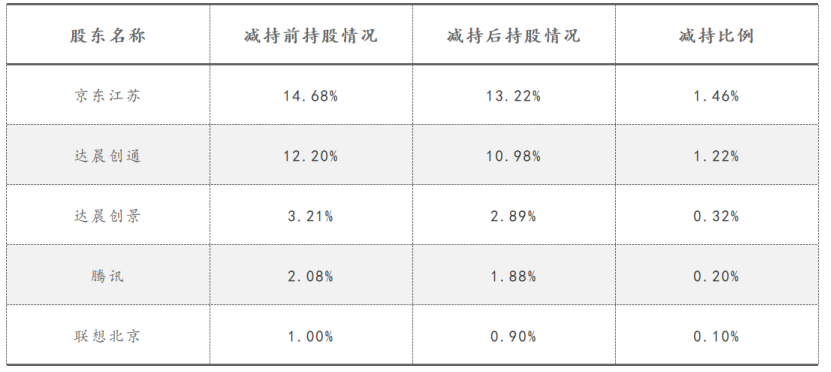

行业独角兽企业,即将上市,营收持续增长,当把这些标签共同贴在小熊U租身上时,机构应该持续加注才对。但现实情况却恰恰相反,在小熊U租IPO前,遭遇到的却是众多机构的减持套现。若是一家机构的话,还能解释是机构自身的业务调整。但当众多机构纷纷采取同一策略时,这不免让人对小熊U租的发展出现了更多的担忧。

数据来源:小熊U租招股书

02.内部:多重问题待解,盈利成谜

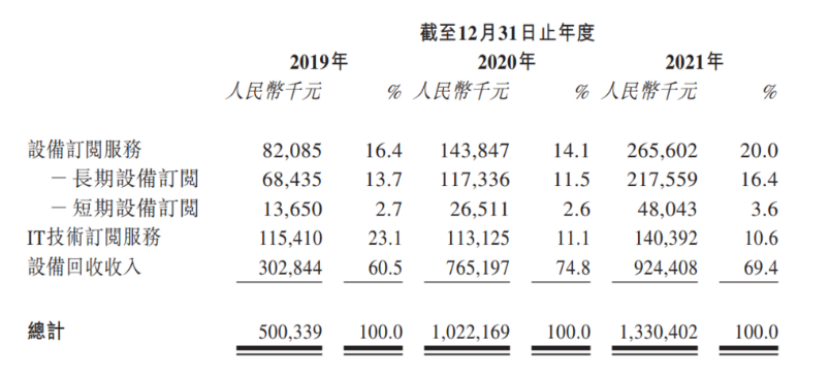

事实上,拆解小熊U租的招股书,就不难发现小熊U租的问题所在。从营收上来看,2021年小熊U租营收达到13.3亿元,其中设备订阅服务收入2.66亿元,IT技术订阅服务收入1.4亿元。而设备回收营收收入则为9.24亿元,为小熊U租营收的大头。

图源:小熊U租招股书

所谓的设备回收,通俗来说就是“翻新二手电脑”用于出租和销售的模式,即从企业用户手中购买淘汰的IT设备,翻新后再用于设备订阅服务或进行销售。

然而,这种对单一业务过度依赖的方式,也给小熊U租的发展带来了诸多不确定性因素。从成本角度来看,设备回收业务是属于典型的重资产项目。如果说是共享充电宝和共享单车均是1对N服务的话,那么,共享电脑租赁业务则属于1对1服务。

比如说,在某个时间上点,小熊U租的A客户和B客户分别找小熊U租租赁5000台和8000台电脑。但小熊U租此时库存数量只有1万台,则小熊U租需要购买3000台电脑。若其他客户继续下单的话,也意味着小熊U租要继续购买。

但电脑这种电子产品和雨伞、共享充电宝也不同,它的更新速度过快。比如,Intel接下来的目标是每年推出一代显卡,NVIDIA的显卡换代则在一年半左右。

显然,小熊U租必须要靠长期购入资产才能维持业务的正常进展,但这也必然会加剧公司的现金流风险。

一组值得关注的数据是,2019年—2021年小熊U租流动及非流动借款结余分别为1.8亿元、3亿元和5.4亿元。对于不断上涨的借款结余,小熊U租对此的解释是,主要是由于业务扩张导致融资活动增加,用以支付采购的IT设备。

而从收益角度来看,2019年-2021年小熊U租在设备回收业务方面的毛利率分别为0.1%、6.5%、3.1%。事实上,对于小熊U租偏低的毛利率也不能解释。

由于目前国内关于办公设备的租赁还处在初级教育阶段,不少企业老板出于公司业务安全考虑,对租赁和购置二手电脑的意愿并不是很高。比如,据弗若斯特沙利文调研数据来看,中国IT办公租赁渗透率仅从2016年的1.3%增长至2020年的2.9%,四年间增速缓慢。

这就意味着小熊U租只能通过低价来逐步完成市场教育,即使上游成本上涨的话,小熊U租也不敢轻易给下游客户提价。因为只有这样才能保证新增客户数量增加和老客户持续续费。

重资产和低毛利率所带来的问题就是让小熊U租的亏损加剧。其中,2019年-2021年,公司亏损净额分别为6030万元、1.77亿元、4.49亿元。

但问题是,小熊U租的这种运营模式短期之内很难找到清晰的盈利方式,因为它无法通过规模效应来降低成本。甚至有可能会出现盘子做得越大,亏损越严重的情况。

除盈利难外,小熊U租对大客户过度依赖的问题,也加剧了公司的运营风险。

按照小熊U租的招股书来看,2019年—2021年,公司五大客户贡献的收入分别占总收入的21.0%、31.3%、17.7%,同期最大客户分别贡献9.0%、10.3%、4.2%。虽然到2021年,小熊U大客户留存率已提升至84.2%。

但对标云服务厂商Twilio来看,公司在上市初期,Uber和Whatsapp 二者合计的营收比超过 20%,但在2017年由于Uber减少采购量,这也直接导致公司股价出现明显波动。那么,若后续这种情况出现在小熊U租身上,企业又该如何应对呢?

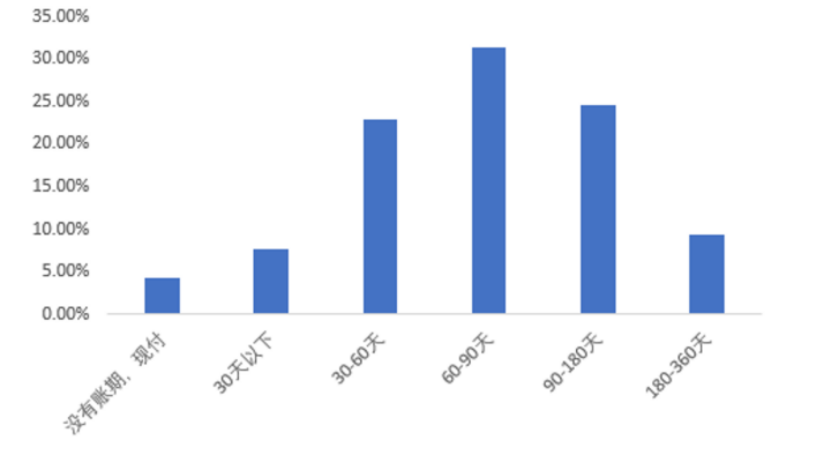

而且对于小熊U租来说,由于小熊U租在和大客户处合作时处在相对弱势地位,缺乏议价权,也只能被动的接受大客户所提出的账期。但按照广东省中小企业发展促进会联合《经济观察报》共同发布的数据来看,超六成企业应收账期超60天。

数据来源:广东省中小企业发展促进会

不断被拉长的大客户回款周期,让本就现金流告急的小熊U租雪上加霜。截止到今年上半年,小熊U租流动负债和非流动负债分别为6.77亿元和12.5亿元,合计19.28亿元。而同期流动资产和非流动资产合计13.16亿元,已经出现明显的资不抵债情况。

倘若后续再遇到大客户坏账,设备出现损坏,租赁出去的设备无法回收,这更让小熊U租的发展充满坎坷。

但事实上,类似于租赁出去的设备无法回收,此前就已经发生在小熊U租身上。比如,一位广东老板找胡作雄租赁100台电脑,但后来这名老板直接把租赁的电脑转手卖出,人也随之消失。自然,这个损失也只能由小熊U租自己来承担。

03.外部:市场正被蚕食

事实上,对于如今的小熊U租来说,外部最大的竞争对手并非是易点云。而是在疫情催促下,国内各类新兴办公模式的兴起。

比如说,和传统的桌面本地办公模式相比,协同办公能实现在线文档编辑与协作、远程视频会议沟通、移动考勤、流程审批等多种在线办公场景,突破了传统办公模式在地域、时间、终端设备上的限制。

而未来在5G技术加速落地、高层政策的持续推动、互联网大厂在协同办公领域布局的更加深入,企业对协同办公需求量不断增高等多方因素共同影响下,未来协同办公在B端市场的渗透率还会不断提高。

而这对于小熊U租并不是一件好事。当越来越多的企业员工借助手中的移动设备都可完成日常工作的话,其对二手电脑的租赁和购买的需求也会随之降低。

除此之外,伴随着国内云计算市场的快速发展,也会在一定程度上挤压小熊U租的市场空间。比如说,目前企业中的存储、服务器已逐渐实现云端化,并且企业使用云服务的成本比租赁电脑还要便宜。企业自然不愿意再去租赁和购买二手电脑了,

值得注意的问题是,目前小熊U租的股东腾讯一直在发力云市场和企业协同办公市场,而京东自2016年以后也一直在加速云市场的布局。比如说,2019年京东将京东云、京东人工智能、京东物联这三个品牌进行合并,京东云与AI事业部成立。2021年5月,京东云、AI事业部、京东数科完成合并,成立京东科技。京东数科则按照云、智能城市、IoT成立多个事业群。

市场经济讲究的是资源的高效率配置,和小熊U租这种重资产的模式相比,布局在线协同办公和云市场的确是一种轻资产的运营模式。那么,这后续是否会引发京东和腾讯对小熊U租的持续减持呢?

04.结语

虽然小熊U租在招股书中,一直在向投资者描述的是DaaS的市场规模,以及自身优势。但对标此前的共享单车、共享充电宝,这些重资产项目来看的话,其后续在二级市场的走势均不太理想。

比如,2021年怪兽充电上市时,发行价为8.5美元/股,市值一度突破21亿美元。但目前怪兽充电的股价也不1美元/股。

而小熊U租比共享充电宝的资金还要重,并且投资人也越来越看重企业盈利能力的前提下,后续小熊U租在二级市场能又收获多少投资人的青睐呢?

本文来自微信公众号 “DoNews”(ID:ilovedonews),作者:曹双涛,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK