从四类芯片看半导体新周期:年底或开始负增长

source link: https://www.eefocus.com/component/526428

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

01 突然刹车

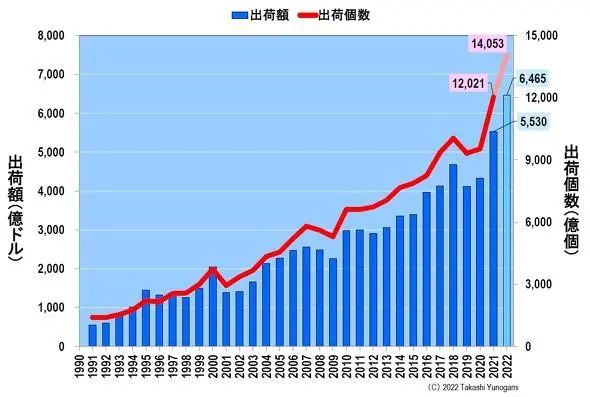

2021年,全球半导体出货金额和出货量均创下5530亿美元和1兆2021亿个的历史新高(图1)。并且,2022年初的出货金额以及出货量同样创历史新高。然而,从年中开始却乌云密布,从2022下半年到2023年,半导体行业进入衰退似乎已不可避免。

图1:世界半导体季度出货金额与出货量(预计2022年)

来源:作者根据WSTS数据制作

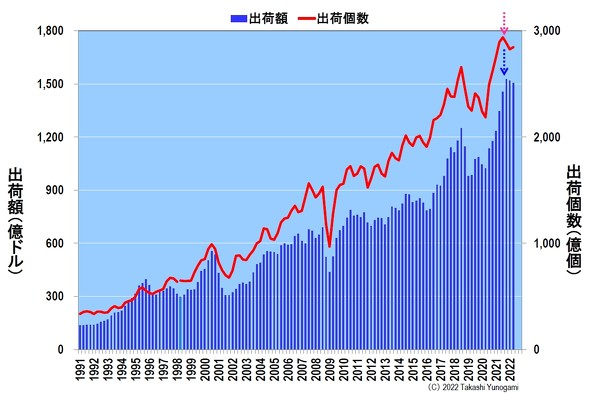

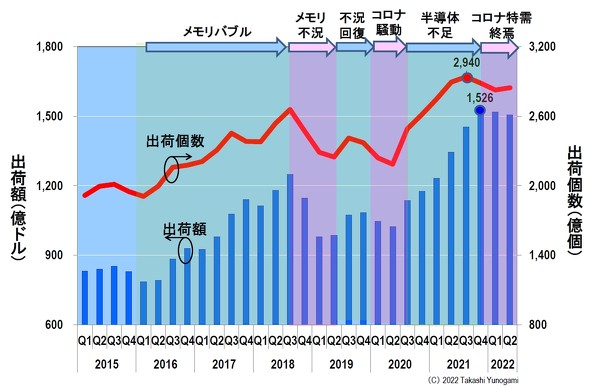

为了确认情况,我制作了世界半导体市场季度出货金额和出货量的图表(图2)。事实证明,两者都达到了顶峰。为了明确何时达到的顶峰,我绘制了从2015年第一季度到2022年第二季度的图表(图3)。

图2:世界半导体季度出货金额与出货量(截至2022年Q2)

来源:作者根据WSTS数据制作

图3:世界半导体季度出货金额与出货量(2015-2022 Q2)

来源:作者根据WSTS数据制作

我看到之后感到很惊讶。

出货量在2021年第三季度达到峰值2940亿个,出货金额则在2021年第四季度达到1526亿美元巅峰。也就是说,半导体市场在2021年下半年已经到了一个拐点,但当时我们所假设的"繁荣——萧条"时期仍在继续(本文最后将讨论单位出货量首先达到顶峰的奇怪现象)。

我在去年下半年没有看到过任何一篇文章警告经济衰退即将来临,并且,我也没有想过"2021年经济将陷入萧条"。但是这种征兆明显是在去年下半年出现的,当时为什么没有注意到呢?

02 本文的目的和总结“新硅循环”的发现

因此,本文将更加定量地阐明去年半导体市场遭遇急刹车的事实。具体来说,通过计算出半导体出货金额和出货量的3个月均值与前一年同期相比的增长率(以下称为增长率),并绘制图表。

另外,半导体出货金额的增长率以3到5年为周期波动,因此通常被称为“硅周期”。

接下来,我们将分析Mos Micro(包括处理器和微控制器)、Mos Memory(半导体存储,包括DRAM和NAND型闪存等)、Logic(逻辑)和Analog(模拟)这四种半导体的季度出货金额和出货量,并绘制这四种半导体的增长率。

从以上结果可以看出,2021年年中确实存在拐点,并且出货量出现拐点要早于出货金额。

最终的结论是,2021年是“新冠特殊需求”的一年。然而,特殊需求在2021年7月达到顶峰并结束。此外,虽然硅周期都是以出货金额的增长来表示,但我们发现出货量的增长率较早出现衰退迹象。

因此,我想指出,从现在开始,我们应该将出货量的增长率视作“新的硅周期”的观察角度。

03 基于半导体出货价值计算的硅周期

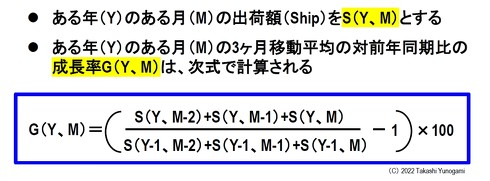

若将某年(Y)某月(M)的半导体出货金额(Ship)设为S(Y,M),则某年(Y)某月(M)与去年同期相比的一季度移动平均增长率G(Y,M)通过以下公式计算(图4)。

图4:季度移动平均同比增长率公式

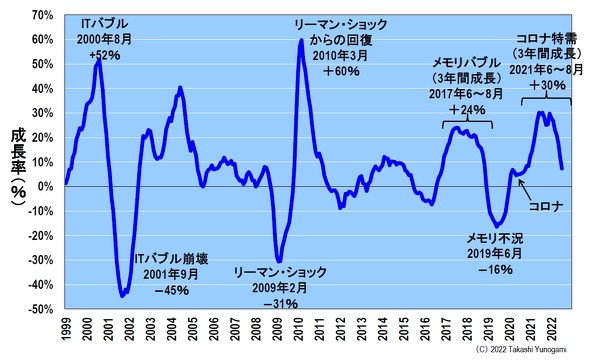

图5显示了从1999年1月~2022年7月的增长率。当然,尽管每次背景情况都不同,但增长率依旧每3到5年波动一次,这就可以理解为什么人们要称之为“硅周期”。

图5:全球半导体市场季度移动平均线同比增速(至2022年7月)

来源:作者根据WSTS数据制作

2000年8月IT泡沫达到顶峰,增长率达到52%。但是IT泡沫破灭后,第二年即2001年9月则产生45%的跌幅。

此外,由于2008年9月雷曼兄弟破产,2009年2月发生了31%的跌幅,但次年2010年3月又增长60%,呈V字型复苏。

如果没记错的话,2016年开始的存储泡沫(也被称为"超级周期")导致了三年的高增长。特别是2017年6月至8月的三个月,呈现出24%的高增长率。然而,从2018年7月开始,增长率开始下降,内存进入衰退,到2019年6月已下降了16%。

然后,2020年内存衰退恢复过程中发生了新冠疫情。不过,新冠疫情引发的下降幅度很小,从2020年到2022年,仍连续三年保持高增长。我决定将这种增长称为“新冠特殊需求”。

尤其是2021年6月至2021年8月的三个月,增速超过30%,但在同年10月之后增速开始回落。换句话说,在"硅周期"中,我们确实应该在2021年10月进入了下降阶段,事实也确实显示了衰退的迹象。在2022年7月,也就是最近,增长率已经跌至7.3%,按这种趋势持续下去,到2022年底将跌至负增长。

那么,为什么新冠特殊需求会出现并迎来终结呢?

04 新冠特殊需求及其终结

从2020年6月2日起以线上形式举行的“台积电技术研讨会”指出,以下新生活方式(新常态)迅速普及并固定下来。

1. 网购在8周内创造了10年的出货金额

2. 从事远程工作的人数在3个月内增加了20倍

3. 在线学习在短短两周内扩大到2.5亿人

4. 网络游戏在5个月内便创造了7年的下载量

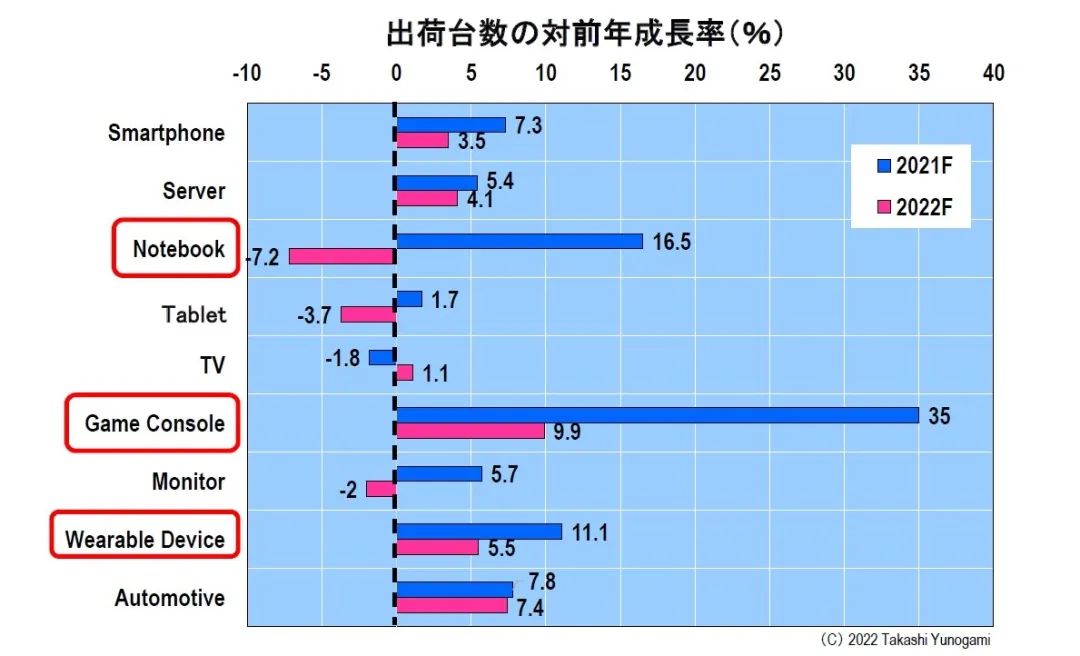

由于新冠的全球传播,人们被迫待在家里,如上所述,远程工作、在线学习和在线购物呈爆炸式增长。与此同时,为了在家能够舒适地工作和生活,人们对各种电子设备的需求急剧扩大(图6)。

图6:各种电子设备出货量同比增长率(YoY%)(截至2022年7月)

来源:Joanne Chiao(TrendForce),《2022年晶圆短缺推动晶圆代工产能总体增长》,作者根据Memory Trend Summit2022的报告创作

与2020年相比,2021年有多种电子设备出货量增长率超10%,如笔记本(16.5%)、游戏机(35%)、可穿戴设备(11.1%)等。总之,从2020年到2021年,各种电子设备卖得不错,产生了“新冠特殊需求”。与此同时,应用在各种电子设备上的芯片产量也大大增加。

但是从图6可以看出,2022年,各类电子设备的需求明显下降。理由有两个,首先,这些电子设备不是每年都更换的。其次,到2022年,人们对新冠病毒的恐惧已经消退,“宅经济”也随之消退,人们开始恢复外出通勤。于是,“新冠特殊需求”告一段落。

05 发现新的硅循环

在开头的图3中,记载了全球半导体市场的出货量和出货金额分别在2021年Q3和2021年Q4达到峰值。我再重申一遍,出货量比出货金额提前到达峰值是非常不可思议的事情。

因此,我们不光对出货金额,还对出货量的平均增长率进行计算,并将结果绘制在同一张图表中(图7)。

图7:全球半导体出货金额及出货量增长率(至2022年7月)

来源:作者根据WSTS数据制作

两条曲线上下波动的轨迹非常相似。例如,2008年,美国第四大投资银行雷曼兄弟投资失利引发的金融海啸所造成的影响与后续复苏情况在图上几乎一致。

但是也有一些不同的情况。例如,在存储泡沫期间,出货量的增长率似乎先于出货金额下降。

而在这次“新冠特殊需求”中,两者的区别更加明显。出货量的增长率从2021年7月开始下降,而出货金额的增长率从同年10月开始下降。其差距达3个月。

也就是说,不仅出货量在出货金额之前达到峰值,并且出货量的增长率在出货金额之前就开始下降。由于这种机制很难阐明,所以将在后面讨论,但在这里可以明确的是,在某些情况下,半导体衰退的迹象在出货量上比出货金额更早出现,在增长率的体现上也是如此。

到目前为止,"硅周期"是以出货金额的增长率表示的。但据调查,此次出货量的增长率可以更快地捕捉到半导体萧条的征兆。总之,找到了"新的硅周期"的存在。

下面,我们将详细分析Mos Micro、Mos Memory、Logic、Analog这四种半导体的出货金额、出货量以及增长率。

06 按类型划分的半导体季度出货量

图8显示了从1991年到2022年第二季度按类型划分的半导体季度出货量。DRAM和NAND闪存占绝大部分的Mos Memory,在2021年后半期仿佛要“啪”一声断了似的迎来了高峰。包括处理器和微型计算机在内的Mos Micro似乎正在下降,尽管不如Mos Memory显著。而Logic和Analog继续增长。

图8:按类型划分的半导体季度出货量(截至2022年第二季度)

来源:作者根据WSTS数据创建

在这里,为了了解新冠危机期间的行为,我绘制了2015年第一季度至2022年第二季度的特写图(图9)。

图9:半导体按类型分季度出货量(2015-2022Q2)

来源:作者根据WSTS数据制作

上下运动最为激烈的是Mos Memory。它在2016年开始的内存泡沫期间迅速扩张,在2018年第三季度达到顶峰,然后急剧下跌。跌幅在2019年第二季度触底,2020年在复苏中期出现新冠危机时,在同年第四季度下跌。从那里开始,它随着“新冠特殊需求”的顺风而迅速增长,到2021年第三季度达到顶峰。

Mos Micro没有像Mos Memory那样剧烈的起伏,在2020年Q3以后处于适度增长的中间阶段,在2021年Q4出现峰值。另一方面,Logic和Analog从2020年Q2开始得益于“新冠特需”而急速扩张,即使到了“新冠特殊需求”结束的2022年Q2,也没有出现见顶的迹象。

接下来,让我们进一步详细分析这四种半导体的出货量。

图10显示了从1991年到2022年第二季度按类型划分的半导体季度出货量。随着Mos Memory和Mos Micro在2021年底达到顶峰,Logic和Analog似乎持续快速增长。

图10:按类型划分的半导体季度出货量(截至2022年第二季度)

来源:作者根据WSTS数据创建

在这里,为了了解新冠危机期间的行为,我画了一张从2015年第一季度到2022年第二季度的特写图,类似于出货量(图11)。

图11:按类型划分的半导体季度出货量(2015-2022Q2)

来源:作者根据WSTS数据制作

大约在同一时间,Mos Memory在2021年第三季度达到顶峰,尽管不如出货量那么明显。自2021年第四季度以来,Mos Micro也有所下降,与出货量大致相同。

另一方面,Logic和Analog仍在增长,它们的出货量也在增长,即使在“新冠特殊需求”结束的2020年第二季度也是如此。

下面,让我们看看这四种半导体各自的出货价值和出货数量的三个月移动平均值的同比增长率。特别是,我们将关注新冠危机中的行为。

07 四种半导体的出货金额和出货量增长率

图12显示了Mos Micro的出货金额和出货量的增长率。出货量增长率将在2021年7月见顶,但出货值增长率将在2022年4月见顶。相差9个月。

图12:摩斯微出货金额及出货数量增速(至2022年7月)

来源:作者根据WSTS数据制作

图13显示 了Mos Memory出货金额和出货量的增长率。出货量的增长率在2021年9月达到顶峰,出货金额的增长率达到顶峰是在2022年1月。其差距达4个月。

图13:MosMemory出货金额及增长率(至2022年7月)

来源:作者根据WSTS数据制作

图14显示了Logic出货金额和出货量的增长率。无论是出货金额还是出货量,其增长率都在2021年6月达到顶峰(Logic的出货金额和出货量都在2022年Q2为止持续增长,对此结果感到惊讶)。但是,高峰期过后,出货量的增长率下降幅度更大。总之,两个增长率的高峰期相同,但高峰期后的下降幅度在出货量方面更为明显。

图14:Logic出货金额与出货量增长率(至2022年7月)

来源:作者根据WSTS数据制作

图15显示了Analog出货金额和出货量的增长率。2021年7月出货量和个数增速均见顶。(增速较早见顶)不过和Logic一样,见顶后的下降幅度更大,出货量增速更为明显。

图15:Analog出货金额与出货量增长率(至2022年7月)

来源:作者根据WSTS数据制作

08 新冠危机期间半导体出货金额出货量及增长率汇总

到目前为止的所有结果都总结在图16中。

图16:COVID-19期间半导体出货金额、出货量和增长率汇总

首先,在全球半导体市场,出货金额在2021年第四季度达到峰值,但出货量在同年第三季度早些时候达到峰值。其次,分析各自的增长率,发现出货金额的增长率从2021年10月开始下降,而出货量的增长率则提前3个月从当年7月开始下降。

接下来,我们对MosMicro、Mos Memory、Logic和Analog这四种半导体的出货金额、出货量及其增长率进行了类似的分析。

Mos Micro的出货金额和出货量均在2021年第四季度达到顶峰。但是,出货金额的增长率从2022年4月开始下降,而出货量的增长率则从2021年7月开始下降,提前了9个月。

Mos Memory出货金额和出货量均在2021年第三季度达到顶峰。但是,出货金额的增长率从2022年1月开始下降,而出货量的增长率则从2021年9月开始下降,提前了4个月。

到2022年第二季度,Logic和Analog的出货金额和出货量继续增长。另一方面,Logic的出货金额和出货量的增长率从2021年6月开始下降,Analog的出货金额和出货量的增长率从2021年7月开始下降。而且,Logic和Analog都具有出货量的增长率下降幅度大的特点。

综上所述,结论如下。

09 新冠中的特殊需求和硅周期结论

从2020年年中到2021年开始的半导体市场的高速增长可谓是一种被称为“新冠特殊需求”的短暂现象。根据对出货金额和出货量及其增长率的分析,这种“新冠特殊需求”在2021年下半年达到顶峰后结束。

很多文章都说半导体市场在2022年年中发生了变化,但量化分析显示,较早的迹象出现在2021年的Q3-Q4。

分别对四种半导体进行分析,2021年所有类型的出货量增长率均有所下降。最早的是2021年6月的Logic和Analog,同年7月的Mos Micro,同年9月的Mos Memory。

直到现在,被称为“硅周期”的现象一直是根据出货金额的增长率来讨论的。而在这种情况下,事实证明,出货量的“硅周期”可以更早地捕捉到衰退的迹象。从现在开始,我们应该关注“新的硅周期”。

但为什么在出货金额之前出货量会达到峰值呢?另外,在增长率方面,为什么出货量比出货金额下降得快呢?

10 新的硅循环机制

事实上,笔者尚未弄清出货数量在出货金额之前减少的机制。我认为这是一个非常奇怪的现象。下面,虽然不太确定,但让我们来谈谈一个假设:

1.首先,半导体厂商分析出货方的客户等情况,决定何时踩刹车,以减少生产和出货量;

2.不过,当时业界弥漫着"半导体紧缺"的氛围,因此出货的半导体价格不断上涨;

3.由于价格暴涨,即使出货数量减少,也会产生出货金额增多的一种扭曲现象;

4.在这种情况下,半导体制造商将进一步减少出货量,因此在某个时候出货金额将开始下降。

令人怀疑的是,真的会发生这样的事情吗?展望未来,半导体的出货金额和出货量的上下变动或将持续下去。在此过程中,我想验证上述假设。如果有读者能解释清楚,请告诉我。非常感谢。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK