光伏狂泻:市场究竟害怕什么?

source link: https://www.qianzhan.com/analyst/detail/329/220919-9318a6bf.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

光伏狂泻:市场究竟害怕什么?

图源:摄图网

作者|边疆塞外 来源|格隆汇APP(ID:hkguruclub)

15日,A股市场继续大跌,沪指下跌1.2%,成长股权重占比更大的创业板指大跌3.2%,较8月下旬累计下跌13%,真够惨烈的。赚钱效应极差,一共有4155家公司下跌。

板块方面,光伏领跌大市,跌幅高达近8%。其中,爱旭股份、晶澳科技等龙头悍然跌停,阳光电源、东方日升大跌8.5%,隆基绿能、TCL中环均大跌逾7%。

但在此前,不管是内外资机构、还是散户无一例外极度追捧光伏赛道。在4月27日以来那波行情中,光伏力度也很大,短短3个多月反弹了将近80%,几乎快拿下要历史新高。

现在,市场又在恐慌什么?担心什么?

01

欧洲生变?

消息面上,据媒体报道,9月14日,欧盟委员会正式提议禁止所有强制劳动的商品进入欧洲市场,涵盖制造生产的所有阶段。不过,值得注意的是,该提案需要经欧洲议会和欧盟理事会讨论同意才能生效,即便生效也要24个月后施行。并且,该提案也没有指定特定公司或行业。

鉴于当下全球经贸环境的考虑,市场会联想光伏很可能会是其中之一。目前,中国光伏企业竞争力非常强,产能占全球95%以上。新能源目前依然是为数不多有很大增量蛋糕的市场,欧盟这一举措,有点重新想来抢夺蛋糕的意味。

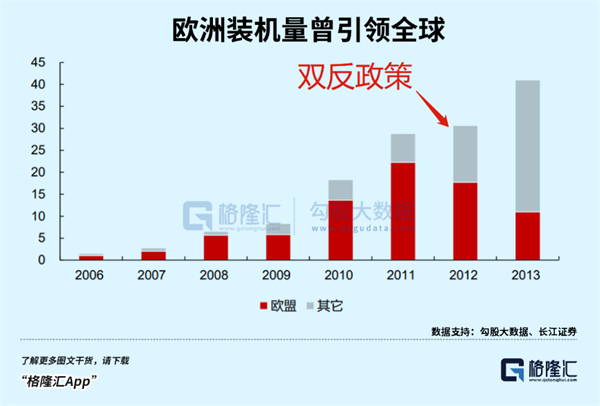

中国不是第一次遭遇贸易壁垒。早在2012年,中国光伏企业就被欧美悍然启动双反调查,将当时的三巨头——尚德、英利、天合光能大幅加征高达31%的反倾销关税。在巨大的冲击之下,2011年光伏组件排名全球第一的尚德扛不住了,于2013年申请破产重组。

双反政策限制了中国光伏企业的出口,但也显著提升了欧洲市场的装机成本,装机需求愈发低迷。在2013-2017年,欧洲每年新增装机量仅仅6-11GW。而在双反之前的2011年,欧盟光伏装机22.3GW,占全球的 77%。

为了应战欧美,中国出台了大规模的光伏扶持政策,总算是让国内光伏企业熬过了苦旅时光。2013年开始,中国光伏需求快速增长,装机量于2015年超过德国成为世界第一,并一路高速增长至今,虽然中途还遭遇了补贴退坡、技术变革等方面的波折。

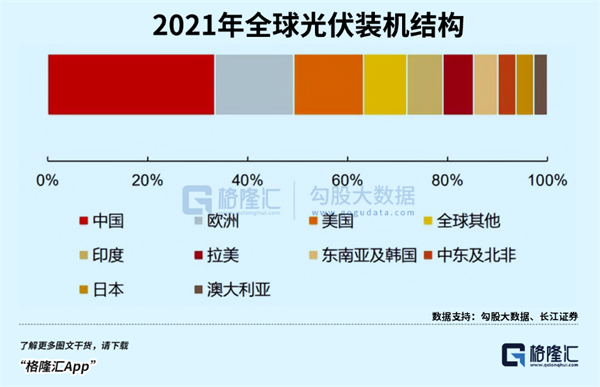

目前,中国是全球光伏最大市场,占全球的36%。其次才是欧洲,占比15%,位列第三的是美国,占比12%。尤其在俄乌冲突大背景下,欧洲明显加快了光伏装机进程,以缓冲一些能源短缺带来的致命性影响。

当前,中国牢牢把控着全球光伏行业的主动权,在硅料、硅片、电池片、组件、逆变器等领域均处于领先地位。尤其是组件领域,前有5大超级巨头——隆基股份、天合光能、晶澳科技、晶科能源、阿斯特,后有六小豪门——东方日升、腾晖光伏、尚德电力、协鑫集成、海泰光伏,均在全球市场有很强的竞争力。

在逆全球化的大背景下,贸易保护主义抬头明显,供应链安全可控成为各国考虑的问题,欧洲也不例外。如果一旦实施实质性的市场切割,市场担心国内光伏企业的业绩增长将会产生一定的影响。当然,这也有可能会被证伪,因为欧洲产业空心化、缺乏产业人才、制造成本奇高,自建产能与中国PK基本是自讨苦吃。真要那么干,可能还会出现2013-2017年的情况,下游装机量大幅锐减,大幅退后新能源转型的步伐。

02

估值原罪

当然,光伏跌这么狠,还有一个大逻辑就是交易太拥挤,估值泡沫太大。今天还看到这么一段评论,讲的还是很有道理的:

据申万二级行业统计,光伏设备49家企业中,有11家PE—TTM超过100倍。其中,上能电气211倍,固德威191.5倍,禾迈股份177.6倍,晶科能源110.8倍。另外,50倍—100倍之间的有18家。其中,阳光电源92.6倍,爱旭股份77.6倍、天合光能61.3倍。除此之外,晶澳科技48.7倍,东方日升42.8倍……

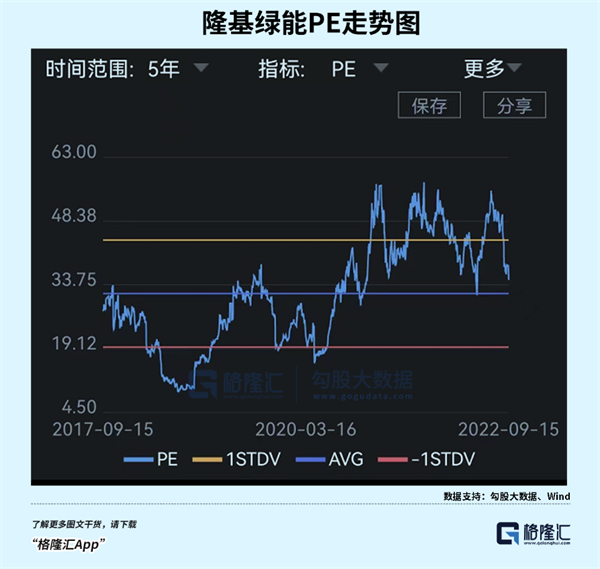

就拿市值最大的隆基绿能来讲,当前最新PE-TTM为34.89倍,位于最近5年估值中线水平以上,仍然处于估值偏高的状态。然而,包括隆基在内的光伏巨头们均面临较高业绩增长的持续性和不确定性。

光伏行业长期盈利性最大的逻辑硬伤是行业门槛太低。2020年前后,有做设备商的、有做汽车塑料内外饰品的、有做家电制冷压缩机/温度控制器的,乃至有做拖鞋的上市公司纷纷宣布进军光伏。

还有一些新势力资本瞄准了光伏,准备大搞赚快钱。高景太阳能由IDG资本、珠海华发集团等在2019年7月创立。经过一番筹备后,于2020年末正式宣布投入170亿元建设50GW硅片项目。之后大快猛干,一期15GW拉晶西宁项目以及切片珠海项目,分别耗时93天、140天完成开工到投产的全流程。原本计划今年上半年建设、下半年投产的二期项目早于2021年7月开工建设,已经早于今年2月开始投产。6月二期项目全部投产之后,高景太阳能产能将达到30GW硅片,直接跻身硅片第二三批次大厂之列。

一家新成立不足3年的公司,依靠资本的力量就可以如此迅速切入硅片领域,可见该细分领域不管是上游硅料采购、还是下游产品销售等供应链、以及技术门槛都比较低。这亦是不少行业外上市公司快速介入光伏赛道的逻辑。

此外,光伏各细分领域壁垒都不高,硅料、硅片、电池片和组件厂商可以上中下游相互渗透,大规模扩产产能。比如,原本做硅料的通威股份切入中下游做一体化,做硅片的隆基也开始做更下游的组件、电池片,甚至电站等。而中下游的一些巨头也开始布局更上游的硅料。

正因为行业门槛不高,玩家可以大规模迅速扩产。那么产能过剩必将来临,无非时间早一点晚一点而已。在这种背景下,不可避免出现价格战。这样一来,毛利率还尚可的生意变成了一门苦力生意,回报率被拉到社会平均水平。

归根到底,光伏不是什么高科技,而是较为普通的制造业,拼的是产能和价格,未来逃不过制造业的宿命——赚到钱,投入产线增加产能——赚钱——增加产能,持续往复,无法持续赚取自由现金流。从股票定价逻辑看,光伏就不可能给予高估值。现在,制造业撒估值水平,光伏未来也会一样。只不过,现在光伏行业处于成长期,可以给更高一点的估值,但超越50倍、100倍就是明显的估值泡沫。是泡沫,终究就会均线回归。

03

尾声

8月24日,任正非在华为内部的讲话刷屏了——未来10年全球经济会持续衰退,未来3-5年都不可能好转,没有一个地区是亮点;华为要活下去,经营方针从追求规模转向利润和现金流……

任正非的一席话给市场一记耳光,打醒了只看估值不看业绩的成长炒作逻辑。当天,沪指下跌1.86%,成长赛道股纷纷见顶大跌,标杆的宁王持续下跌。其实,对市场敏感的选手,早已经意识到该撤退了。

目前来看,高度拥挤的光伏赛道,在四季度仍然可能面临估值回撤风险。没有头寸的先观望为妙,等过了这一波冲击以后再说吧。

编者按:本文转载自微信公众号:格隆汇APP(ID:hkguruclub),作者:边疆塞外

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK