上市路漫漫,Keep拖不起

source link: https://www.36kr.com/p/1894893467030277

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Keep的上市之路,再度延长。

时隔6个月,Keep递交招股书未通过聆讯之后,目前其IPO申请状态已变为“失效”。

图源披露易

这一结果,对连亏三年的Keep不是好消息。

况且,大洋彼岸的对标对象Peloton估值已经大打折扣,加上国内智能健身赛道竞争加剧,Keep选择今年这一上市节点,不算最佳。

如今招股书失效,Keep需要在三个月内重新提交招股书,才可重启上市进程。

连年亏损、看不到有效的盈利模式,或许这些因素都是阻碍Keep成功IPO的制约。而不管后者还会不会选择二次递表冲刺上市,它们都是Keep必须要解决的问题。但这些症结,其实是Keep长期存在的“顽疾”了。

为了回应来自资本市场和外界对自己商业模式的质疑,Kepp“四面出击”,也导致了商业化战略一直摇摆不定。

几度转向后,Keep最终讲出了一个生态故事:切入了健身产业链上游,成了一家运动消费品、内容、服务都想要的公司。

但什么都想要,也让这家公司变得不再聚焦。Keep从一个小而美的健身App,成了一家充满着不确定性的公司。连Keep自己也在招股书无奈承认“无法保证我们日后将能够自经营活动产生溢利或正现金流量。”

成立8年之久,Keep也多次传出冲刺IPO的传闻。一波三折,从最初的赴美转为最终赴港上市,如今赴港招股书失效,Keep的上市之路越来越长。而市场大环境越来越惨烈,投资人还有耐心吗?

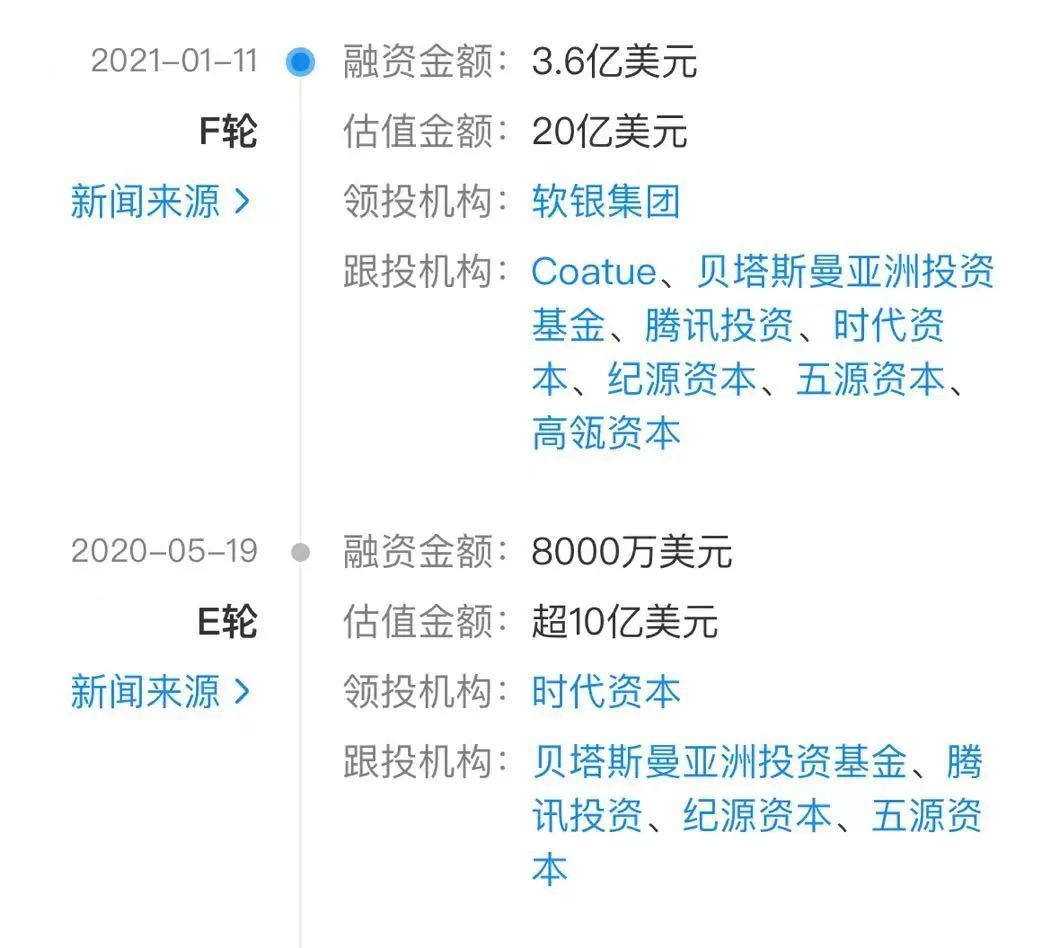

成立至今,Keep共获得了8轮融资,背后股东不乏明星股东,比如腾讯、五源资本、高瓴资本等。2021年初的F轮3.56亿美元融资,则是由日本软银的愿景基金领投。

投资方均为全球主流投资机构,但并不代表他们没有回报需求。

Keep曾一度实现阶段性盈利,也拿下超过4000万月活用户,把同类运动健身产品远远甩开。但总体来看,从2019年到2021年,Keep已经连续三年亏损。然而,在现金流和投资方的压力下,公司只能迎难而上。

如今 , 越来越多人又开始重新走向线下健身房,选择此时上市的Keep能否再在有限时间内,成功上市,成为“线上健身第一股”,仍需划上问号。

1、上市路漫漫,投资人还等得起吗?

Keep的上市路按下暂停键。

港交所显示,Keep递交的IPO招股书已呈“失效”状态。目前,相关申请资料已不支持阅览或下载。

今年2月25日,Keep向港交所递交招股书,拟在香港主板挂牌上市。一般来说,递交IPO资料超过6个月后,如果没有通过审讯或是被驳回,资料将会显示为失效。

图源披露易

换言之,IPO资料失效,并不等于冲击港交所上市失败,Keep依然可以通过更新资料“激活”上市程序。一般而言,企业解决完相应问题后会重新递表,不少企业都遭遇过“申请-失效-再申请”的循环。

而对于之后三个月内是否提交新材料,目前Keep还未对外给出官方回应。不排除Keep上市之路或进入了下一个不太确定的周期。

当“线上健身第一股”增添了新悬念,这对Keep背后的投资者们来说,绝非好消息。

作为一个健身圈独角兽,Keep曾屡传IPO。

从创办至今,Keep已经进行了8轮融资,其中F轮拿到的3.55亿美元,是数额最大的一笔融资,涉及的投资方包括软银愿景基金、高瓴资本、腾讯投资等一众明星投资机构。

显然,Keep已经经过了多轮的融资,从次数和融资总额来看,曾经Keep在融资市场也算表现不错,不少风险投资人也选择常年陪跑。但投资人也是需要退出机制的,尤其对陪Keep多年长跑的投资人们来说,这种心情或许尤为迫切。

并且,面对常年亏损的现实,Keep急需用上市,来满足对资金和商业化扩张的渴求。

Keep也曾遇到过上市最佳时期。不同于其他行业受新冠疫情冲击“元气大伤”,2020年,Keep得益于疫情突发促成的家庭场景健身意识增强,享受到数据爆发增长的红利,在线健身市场被再次推向高潮。其对标范本Peloton股价更是在9个月翻了近10倍,资本不断抢筹,各方布局提速。

在最后一轮融资完成后,Keep在营销方面的烧钱力度直线大增,显然旨在追求扩大规模,尽快IPO。

图源企查查

先是2020年底,Keep开始频繁出现在彼时的头部主播薇娅和李佳琦的直播间,到了去年2月,与《吐槽大会》合作,两个月又与湖南卫视《向往的生活》合作,8月签下演员易烊千玺,做自家品牌代言人。

疯狂营销的动作另一边是,2020年起,Keep也开始屡屡传出冲刺IPO的消息。

去年上半年,多家媒体称Keep最快会在当年第二季度申请赴美上市。四个月后,突然传来Keep取消上市计划。到了2021年底,又传出Keep的IPO地点转为赴港,直到今年2月底,疫情红利褪去,Keep才正式向港交所提交首次公开发行申请。

某种程度上,这也透露出Keep背后的豪华资本团对它的耐心,已经不多。即使是马拉松,也会有终点,陪跑的人不会永远跑下去。

摩根士丹利首席美国股票策略师迈克威尔逊,在WeWork首次公开募股失败的时候,就表达过——投资者为没有实现盈利的企业提供慷慨资金的日子,已经结束了。

而对于当下资本市场的复杂形势,一位投资人曾对连线Insight感叹:“现在的形势是哪里能上(市),就去哪里。”

一级市场投资人急于退出,二级市场是否买单也需要打个问号。

上市意味着另一层压力的开始。谈及Keep在二级市场的想象空间,一位二级市场投资人反问,“Keep三年连续亏损,之后烧钱模式还要持续多久?用户增速已经出现乏力,若减少烧钱力度,核心用户是否会出现明显下降呢?”

关于未来Keep的表现,他则分析:“如今健身内容大爆发,Keep面临诸多的流量竞争,在二级市场表现的确不好说。”

市场靠烧钱讲故事融资的时代结束了,投资人留给Keep的“自由”空间,也已然不多了。

2、多方尝试,难止亏损,Keep还能证明自己吗?

Keep什么时候能实现盈利?这个问题不仅投资人关心,Keep创始人王宁也焦虑。

“如果Keep在2016年不能转型成为一家盈利的互联网公司,那么Keep也就没有什么机会了。”王宁早在2015年一次采访中就公开表达了自己对盈利的焦虑。即便当年“互联网+”概念火热,Keep正好诞生于中国线上健身蓬勃发展的时期,已然是一家明星公司。

图源Keep官方微博

互联网健身APP发展的很快,尤其Keep的表现最为明显,每每公布用户增长数据,都能让业界惊叹。不过,随着时间的流逝,Keep虽依然是用户心中第一首选的健身“工具”,但背后的瓶颈也开始难以掩饰了。

“互联网+健身”改变了传统健身行业,但也成了桎梏。

互联网健身的盈利模式,相比传统健身,并没有本质的变化。如果说传统健身房是以“会员卡+私教课程”为主要营收方式,那么早期互联网健身APP则是一边收着会员费,一边卖着收费课程。

最大不同之处是,互联网健身APP是单次付费和办月卡等,降低了用户的健身门槛,但平台也要为此承受着复购压力。而且,很多用户发现,健身还是更重线下服务,互联网并不会轻易改变这一思维,这让线上健身平台变得有些尴尬。

于是,2016年,Keep开始尝试新商业化模式——上线电商平台,主要围绕用户“吃、穿、用、量”的生活消费场景,开始在商城出售智能运动硬件、健身器材、运动装备、健身轻食等运动周边商品。

但在做电商之初,Keep选择以贴牌的方式疯狂扩品。新消费日报曾报道过,Keep的APP商城中涉及的健康食品、运动装备、家用智能、服饰等多个大类,其中大部分都为贴牌代工商品。

自有产品售价属于中等偏上,但多是上游供应链代工贴牌,意味着产品质量欠佳且昂贵,健身人士自然也不愿买单,运动类商品复购率迟迟未有起色,也不奇怪了,反而还伤害了Keep的品牌口碑。

2018年初,手里拿着大量流量和用户的Keep还没能找到合适的变现方式,如果说此前,keep的变现尝试比较克制,那么当年完成D轮融资之后,Keep开始大肆扩张,之后加速商业化,商业化模式开始变重了。

最有代表性的是主打线上健身的Keep也开始“落地”了,Keep希望更多“关注健身”用户能转化到“健身行为”。2018年,自营健身房品牌Keepland第一家店在北京华贸中心,开业了。

从线上到线下,从知识付费到品牌创建,从前期健身器材、运动装备的销售,到中期健身课程、私人健身方案的提供,再到后期代餐、轻食等食品销售,Keep似乎希望自己能够构建一个完整的健身服务产业链闭环。

图源Keep App

但是结果,却不尽如人意。

Keep布局线下自营业务4年时间,几乎是在原地踏步。先是2019年底,Keepland在北京市朝阳区青年路达美店的闭店。紧接而来的疫情,上海市的Keepland门店全部关闭。经历了数轮试错,投入成本最高的Keepland直营店,暂时定格在北京的9家门店。

另一边,Keep的其他自营品牌产品也为人诟病。

比如Keep推出的运动手环,被不少用户在社交平台吐槽“踩雷了”。“手环不能跟App互通”“不能记录课程中的数据,即使记录在内的数据,也严重不准确”。作为专业型健身品牌,诸如上述类似的健身相关产品质量问题,还有很多。

Keep想做的事情太多,但是在每个模式上投入的精力又和野心不成正比,有限的资源无法聚焦在一个点,以至于一些业务线更显得鸡肋。

多年摇摆不定的商业化战略,造成的巨额销售及营销开支,已经成为Keep盈利道路上的一大包袱。招股书显示,从2019年到2021年,Keep已经亏了将近50亿。

而此次招股书失效后,若Keep再次申请,递交或补充上更漂亮的财务数据,才是在上市过程中拿到理想市值的关键。而这一“关键”,对Keep来说,完成的概率并不高。而它目前还要面临一个更大的挑战——争夺用户。

3、用户增长是最大难题

“自律给我自由”——Keep以自律鼓励用户,但成为了Keep扩大用户规模的最大阻碍。

打开Keep招股书,一项很重要的数据是销售及营销开支,这是Keep最大的费用支出。招股书仅能显示近三年的数据,而在这三年中,Keep在营销方面投入了高额费用。

招股书显示,Keep在2019年、2020年和2021年前九个月的营收分别为6.63亿元、11.07亿元和11.59亿元,而同一时期的销售及营销开支,分别为2.95亿元、3.01亿元和8.18亿元。尤其是2021年前九个月与11.59亿的营收相对应的,是近8个亿的营销费用。

然而,营销开支激增却没能带来相匹配的用户增长,相比2020年,Keep在2021年的用户增速明显放缓了。

一家创业已7年的“互联网+健身”公司,仍需要靠超过8亿元的营销费用来做用户增长,更大的挑战在于用户的留存,这样的故事恐怕难以让投资人喜欢。

高昂营销费用背后,其实是Keep无法留住用户的无奈。

“运动这件事对于Keep的大部分用户来说,只是一个弱需求。”在一篇由Keep前员工撰写、广为流传的文章《Keep的困顿与终局》里,作者指出了这一问题。

因为这些用户总能在不同领域找到满足需求的替代品。换言之,几乎 Keep涉及到的每一个业务分类,都有行业巨头在前面,“四面楚歌”的环境是比“烧钱换增长”的故事更令Keep头疼的地方。

比如在智能硬件和健身产品方面,Keep的对手包括苹果、小米、lululemon等;在线上健身内容领域,抖音、快手和B站的侵蚀更有冲击性。

2020年前后,Keep签约了帕梅拉、周六野和欧阳春晓等大量头部健身KOL,做独家付费课程,但尴尬点是,这些博主并非独家签约,她们在其他平台上也有数量可观的粉丝和庞大的免费内容库。

周六野B站、Keep粉丝量对比

这恰好给用户提供了便利。“既然能白嫖,为什么还要花钱?”90后刘琦玉2018年便在B站关注了周六野,但她从未打开过Keep去看这位博主的教学课。

刘琦玉是一名4A广告公司的数字营销专员,长期加班熬夜和强工作压力,让她出现压力性肥胖。为了控制体重,偶然下班后心血来潮,刘琦玉会在B站跟着周六野锻炼一节大约时长10分钟的免费课程。“身体这么差,运动10分钟心脏都会有些受不了。何况Keep都是系统课,根本没时间跟进完全部课程。”

今年爆红的抖音健身达人刘畊宏,就拿捏住了不少用户的心,让健身博主行业迎来更加激烈的竞争。

Keep也只能尽可能用高质量的内容来吸引了,这是一个需要更多投入,但唯一能够突围的选择。

之前让Keep估值大涨的疫情红利,如今已经逐渐消退了,线上健身的路更难走了。Peloton就提供了一个参照:今年其市值从500亿美元跌到100亿美元以下,计划裁员2800人。因公司经营不理想,创始人直接被不满的投资人逼下台。

今年,国内健身领域依然红火,只是Keep没抢到多少流量。留给Keep证明自己的时间,也不多了。

(本文头图来源于Keep官方微博。)

本文来自微信公众号“连线Insight”(ID:lxinsight),作者:周逸斐,编辑:周晓奇,36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK