有赞需要摆脱平台依赖症

source link: https://www.36kr.com/p/1869154369630594

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

有赞需要摆脱平台依赖症

和快手正式“分手”大半年后,有赞至今仍没缓过气来。

近日,SaaS软件服务商有赞公布了2022上半年喜中带忧的一份财报。

第二季度,有赞共录得收入3.66亿元,同比下降5.1%,降幅较去年同期14.4%缩窄。当季经营亏损为2.55亿元,缩减48.9%。

细分来看,有赞目前的存量付费商家数量虽然同比上升了4%,但通过商家订阅SaaS服务和超额交易取得的云服务费收入仍在持续缩减。

而为商家提供私域运营方案、支付服务等日常经营增值服务的收入,则自2021年年初快手和有赞合作减少以来首次回升。

快手断链,给有赞造成了多大的影响?大裁员后,有赞能实现盈利吗?有赞的商业模式出了什么问题?小红书会是有赞的下一条“大腿”吗?

一、留不住商家,涨不动收入

快手有赞的合作曾被认为是双向共赢,而三年后,只有有赞承受分开的痛苦。

2018年,继微商后,直播电商成为新的风口,为商家提供线上开店工具的有赞搭上了这趟顺风车,步入快车道。

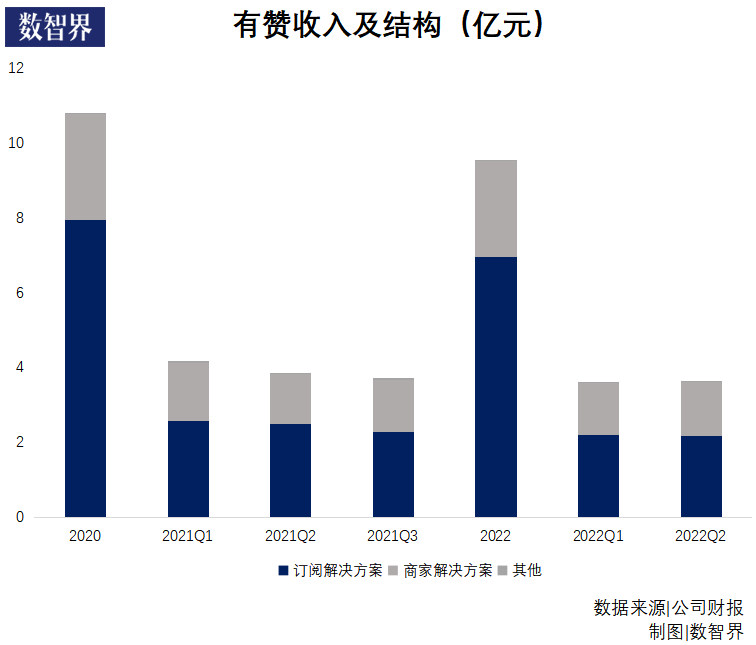

现在,有赞的收入主要来源于三个部分:订阅解决方案收入,商家解决方案收入及其他收入。

订阅解决方案收入主要来自商家订阅有赞商城SaaS系统的订阅费,以及商家取得超额收入后按比例计提的交易云服务费。

作为有赞的基础服务,SaaS系统涵盖了从商品采购、上架、下单、客户管理等多个零售环节。商家在有赞商城开店后,可以将有赞的链接分享到微信、微博、快手等多个平台,实现多平台运营。

商家解决方案包括可满足商家日常经营所需的全面增值服务,如分销、担保、支付、广告、私域运营等增值服务,服务费用通常根据商家的GMV确定。

从业务上看,有赞的收入与使用SaaS服务的商家量,以及商家通过有赞产生的交易额直接相关。有赞想赚钱,就必须吸引更多商家订阅SaaS系统,并帮助商家做好生意,提高GMV。

然而从2021年3月快手宣布禁止快手淘宝、京东的外链,11月正式关闭有赞、魔筷的链接后,有赞两项指标至今仍处于下行区间。

今年上半年,有赞整体实现收入7.29亿元,同比下降9.29%,交易总额479亿元,相比去年同期的487亿元,略有下降。

其中,SaaS订阅解决方案实现收入4.39亿元,同降13.5%,主要是受快手业务的影响,云服务费从去年同期的0.59亿元减少至0.24亿元,快手的影响正在消减。

增值服务的商家解决方案收入2.84亿元,降幅相对较小仅有1.9%,主要是受客户GMV下降和疫情下广告收入缩减影响,部分收入减少被私域运营服务收入增长所抵消。

从商家来看,数量下降之后略有回升,但整体质量存在下滑倾向。

今年上半年,虽然有赞存量付费商家同比增长4%,恢复到9.1万家,相较2020上半年将近10万的用户量仍有一定差距。

同时商家平均付费额(ARPU)也从2020年1.86万元,降至2021年底的1.27万元,2022年上半年又降至1.24万元。

据官网资料,2021年,59%的有赞商家,是年销售额小于3.6万且续签率仅有13%的小微商家。不到20%年销售额大于48万元的头部商家,续签率则达到84%。

2021年5月,有赞新零售发布K100战略合作计划,聚焦100家大中型零售集团,为其提供私域运营咨询服务、生态合作资源支持,以及底层的技术支持。这意味有赞在朝续签率更高的大型商家扩张。

按理来说,头部商家应该为有赞提供更高的ARPU,但实际ARPU的下降,反映有赞商家的整体质量存在下滑倾向。

这点从存量商家的结构中也能窥得一二。目前存量的9.1万商家中,订阅电商SaaS的商家占比从过去66%下降至60%;而订阅门店SaaS商家量相应提升,总量同比实现两倍多增长,这些商家主要是线下零售、美甲美容等线下垂类商家,或者三四线城市商家,整体规模并不大。

二、亏损、缺钱与裁员

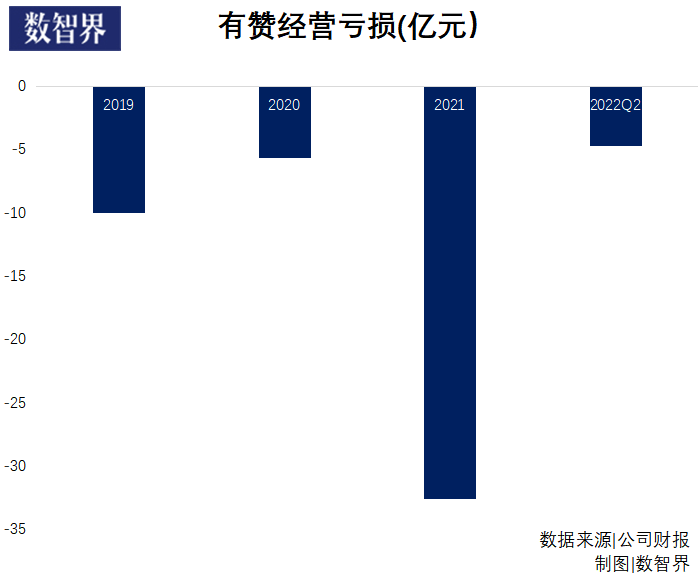

据有赞历年财报,经营亏损是有赞的常态。

2022上半年,有赞经营利润亏损4.74亿元,亏损同比扩大5.5%。而2021年,包括商誉减值在内,有赞经营亏了32.53亿元。

持续亏损的背后,有快手断链导致有赞商家流失、收入下降造成的影响,同时有赞本身高度依赖流量平台的商业模式,也暗示了有赞很难形成稳定盈利。

第一,有赞依赖流量平台。

无论是帮助商户在微信上做小程序、公众号,还是在快手上挂外链,有赞本身是工具而不是需求。这意味着商家对有赞的黏性低。而商家最核心的流量需求,被掌握在巨头手中 。

一旦巨头决定下场做SaaS,有赞的模式巨头很容易模仿,有赞却无法复刻巨头们的流量。有赞的商家流失几乎成为必然。

随着越来越多的流量平台开始打造自己的电商交易闭环,有赞的生存空间进一步被压缩。

第二,有赞的盈利模式单一。

2018年,有赞并购港股上市公司中国创新支付,借壳上市,也因此成为唯一一家拥有第三方支付牌照的SaaS。

这个牌照在平台与商家交易清算的合规性、如微信支付手续费等支付通道成本,以及有赞担保等商家金融服务方面提供了很大的帮助。

本应成为有赞业务亮点的服务,在有赞的收入结构中并不占据优势。今年上半年,第三方支付服务收入仅占21%,基于SaaS软件的商家服务占比则达到78.7%。

相对单一的盈利模式,让有赞在面对快手等合作方掣肘时,财务方面容易产生较大的波动,不利于公司稳定经营。

持续的亏损增加了有赞的现金流压力。

2020年,有赞的经营现金流首次实现净流入1.44亿元,眼看公司即将踏上自我造血之路,随即与快手的解约,让有赞再次陷入经营现金流出状态。

2021年,有赞的现金及等价物总额少了10.4亿元,基本把2020年的全部融资额都赔进去了。减少的10亿资金中,有2/3是因经营活动造成的净流出。到年底时,公司账上可取用的现金仅剩7.12亿元。

按照2021有赞的经营情况,在没有其他外部融资的情况下,仅能再支撑5个季度左右。

年初,有赞以每股0.358港元的价格,合计配售8.1亿股股份,获得资金3.09亿港元。但半年后,有赞目前的股价已经跌至0.15港元/股,沦为仙股的有赞在资本市场筹资也将变得困难。

继配股之后,有赞于6月以3.9%的年利率申请了4.8亿元的贷款,加上配股所得资金,截至6月底,有赞的现金及等价物剩余8.3亿元,也并不算太富裕。

为了缓解资金及成本压力,有赞的刀落到了员工头上。

今年上半年,员工人数从年初4494名降至2633名,减少近40%。产研部分是裁员重灾区,研发人员占比从37%降至30%,而大部分销售人员被保留下来,占比从42%提高至52%。

短期来看,保留销售岗位一定程度上能促进企业收入增长,但长期来看,如果有赞不能填补商业模式短板,人员调整带来的增长也只是昙花一现。

三、有赞能自力更生吗?

从一系列举措来看,有赞在积极转型规避风险,但这些转型本质上都没有改变有赞的商业模式。

上文提到,有赞与去年5月推出针对行业龙头企业的K100计划,K100战略合作计划计划实施一年后,参与商家的商家销售额平均提升41%。

企业宣传中有代表性的商家,如农夫山泉芝麻店,GMV实现420倍增长,新希望乳业旗下白帝订奶官方商城,销售额增长1.7倍,日均新增客户环比提升5倍。

良好的服务效果让有赞看到了业务新的增长点。6月29日,有赞在MENLO 2022发布会上,宣布上半年公司业务已经从“开店营销解决方案”,全面升级到“私域运营解决方案”。

对此,CEO白鸦表示,有赞目前的产品相对成熟了,有更多精力在产品之外给客户提供更多类似咨询、营销、运营、人才、上下游对接等服务,有赞提供的不再只是一个简单的产品工具,而是覆盖多个行业、多个场景的全渠道生意解决方案。

有赞私域运营产生的收益,也助推了今年第二季度有赞商家解决方案收入从1.33亿元增长至1.44亿元,成为报表中少数的增长点。

但有赞私域运营解决方案业务,只是在提供SaaS工具业务上的延伸,并没有改变有赞依赖流量的商业模式缺陷。相当于以前只是“提供工具”,现在则教会商家“如何利用好工具”。使用工具的前提,依旧是商家有充足的流量,一旦有赞不能对接流量,同样也很容易被商家抛弃。

这些措施短期能刺激商家GMV大幅增长,可能只是因为业内首次提出“私域经营力”咨询服务带来的业绩增长。

基于类似的运营经验,如果微盟等SaaS服务公司提出同样的增值服务,有赞的优势将不再明显。

快手之后,有赞于去年11月底与小红书平台实现对接,包括麦当劳、王小卤、锐澳鸡尾酒在内的众多商家参与了有赞与小红书项目的内测。

截至2022年6月,有赞接入小红书的商家数量增幅超10倍,成交额增长1500%,合作初见成效。

作为国内最大的种草社区平台,截止2021年11月,小红书月活已达到2亿,但据艾媒咨询之前报告显示,2020年小红书直播电商GMV不足70亿元。

相比2021年快手6800亿元的GMV和2022第一季度近6万的月活量,小红书的电商之路只是刚开了个头。

同小红书自有的电商平台“小红书商城”相比,有赞小红书小程序的商家避开了小红书商城最低2万开店保证金的门槛,支持多平台的外链交易,吸引多平台流量,用户运营和数据分析功能也更丰富。

而且“小红书商城”的存在本身,某种程度上也说明了小红书自建电商闭环的野心。等小红书的电商生态逐渐完善后,上述这些差异并不能成为有赞留住商家的关键。

反观有赞,已经很难再承受下一场背叛。

本文来自微信公众号“数智界”(ID:gh_1eabea2d9bab),作者:陈清,编辑 :连禾,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK