快狗打车招股遇冷,同城货运行业苦等春天

source link: https://www.36kr.com/p/1786124033379977

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

承载着不少人关注目光的“港股同城货运第一股”快狗打车,在6月14日正式开启招股,但却被资本市场浇下一盆冷水——据公开信息,招股首日快狗打车未获足额认购,投资者并未展露预想中的打新热情。

快狗打车招股遇冷当然和市场大环境脱不开干系,去年年底返港上市的微博公开招股首日同样未获足额认购,今年一季度返港的知乎则在上市首日出现破发。但投资者更大的担忧,还来自快狗打车本身:四年净亏损近28亿、营销费用率高企、市场份额和活跃司机数量纷纷下滑……

前有霸主货拉拉,后有滴滴和美团两个财大气粗的追赶者,快狗打车的日子确实不好过。

(图片来自UNsplash)

四年亏近28亿,快狗打车难以征服投资者

6月14日,港股“同城货运第一股”快狗打车正式开始招股,但资本市场的反响似乎有些冷淡。

据港媒报道,综合多家券商数据,截止发稿时快狗打车尚未获得足额认购。其中,富途证券借出约1100万港元,老虎国际和华盛证券分别借出500万和300万港元,而快狗打车公开发售集资金额为6707万港元。

在价值研究所(ID:jiazhiyanjiusuo)看来,快狗打车招股遇冷固然和大盘整体低迷有一定关系,但关键还是在于市场对其业务模式和盈利前景缺乏信心。

必须承认的是,经过几波中概股“大逃杀”之后,港股投资者变得异常谨慎,打新热情也大为冷却。根据Wind统计的数据,今年1-5月港股新股平均申购人数仅为9300余人,去年同期则为25万。同期的港股IPO募资规模也较2021年暴跌90%,认购遇冷和上市即破发成为很多港股新股逃不过的宿命。

数据显示,截止5月底,年内已有8只港股新股在上市首日出现破发,其中不乏知乎这样的当红炸子鸡。眼看港股市场如此低迷,投资者捂紧荷包也可以理解——毕竟快狗打车缺点明显的招股书和路演,并不能说服他们拿出真金白银。

翻看快狗打车招股书,最大的问题有两个:亏损严重以及市占率过低。前者关系到快狗打车的盈利前景和经营现金流,后者则和长远规划以及回报率息息相关,这两项数据的表现无法令人满意,自然就不怪投资者对其冷眼相待了。

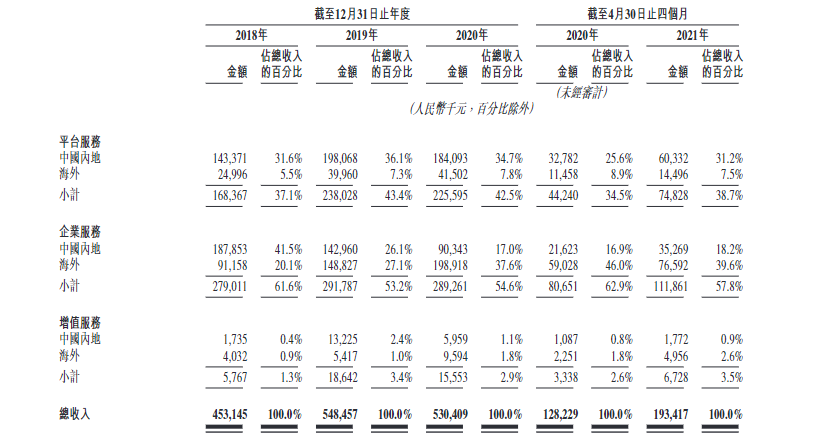

先看营收的情况。数据显示,快狗打车2018-2021年实现收入分别为4.53亿、5.48亿、5.3亿和6.61亿,过去一年同比增长24.72%,摆脱了疫情爆发后的短暂负增长重回正轨。

其中,面向B端的企业服务业务营收占比接近6成,是主要营收支柱,其次是面向C端的平台服务业务板块,旗下囊括货运、快递和搬家等服务。至于新推出的增值服务业务,主要依靠向司机提供信息服务、和汽车经销商和能源服务商合作赚取服务费。目前,该业务尚处于起步阶段,2021年营收占比仅为4.5%,暂时难成气候。

(图片来自快狗打车招股书)

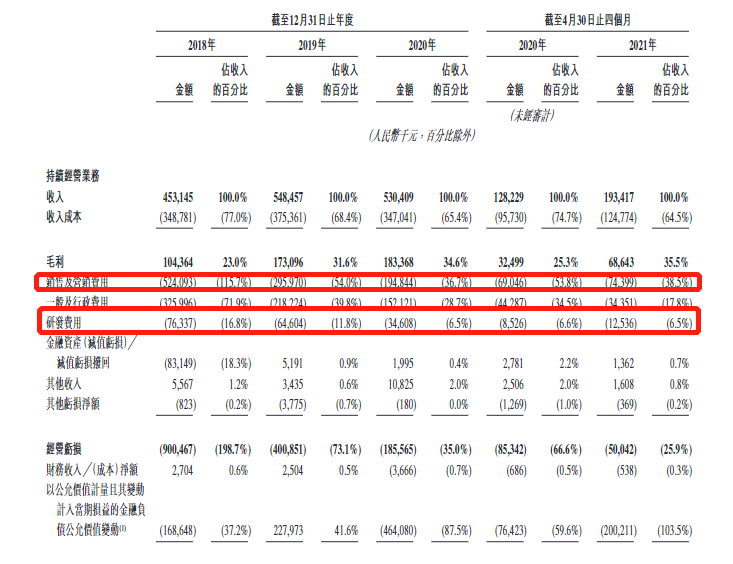

然而,营收是扭转了颓势,但受过高的成本拖累,快狗打车净亏损仍在放大。

根据招股书提供的数据,2018-2021年快狗打车净亏损分别录得10.71亿、1.84亿、6.58亿和8.73亿元,过去一年的净亏损额同比放大了32.67%,四年合计亏损近28亿。

翻看快狗打车的成本结构就可以发现,营销支出高企是一个十分突出的问题。

根据招股书数据,过去四年快狗打车销售及营销费用分别为5.24亿、2.96亿、1.95亿和3.35亿元,占总营收的比例分别为115.7%、54%、36.7%和50.7%。

事实上,对快狗打车发家史有一定了解的朋友应该都知道,该平台在营销战这方面一直十分大方,反倒是研发投入逐年收缩。早在2018年,快狗打车就和分众传媒达成战略合作协议,前者的宣传物料迅速攻占全球大小城市的电梯间。

与此同时,快狗打车的研发费用率则从四年前的16%下滑至5.4%,彻底走进“重营销、轻研发”的网红路线。有鉴于此,不少媒体将其喻为“货运界的完美日记”。

(图片来自快狗打车招股书)

快狗打车对营销如此上心,无非是为了对抗货拉拉,抢占更多的市场份额。但遗憾的是,四年烧了十多亿大打营销战,快狗打车和货拉拉之间的市占率差距并没有缩小。

重新审视过去几年的疯狂营销战略,快狗打车或许多了一丝反思。

前有货拉拉后有滴滴、美团,同城货运再起硝烟

根据Analysys智库统计的数据,2021年中国同城货运市场规模约为1.4万亿,预计到2026年能保持1.67万亿,未来五年将保持5%-7%的年均复合增长率,市场潜力不容小觑。

然而,在行业规模持续扩大的同时,行业集中度并没有下降,头部平台货拉拉依然独占半壁江山。

公开资料显示,货拉拉当前业务覆盖全国360多座大小城市,司机端月活规模超66万,月活跃用户则超过840万。以交易量衡量,货拉拉2021年市占率约为52.8%,虽较2020年的54.7%略有下降,领先优势依然无可撼动。

我们可以对比一下快狗打车的运营数据。招股书显示,截止2021年底,平台注册司机为520万,年度托运订单数为2840万笔,但活跃司机和活跃用户规模都远低于货拉拉。

更重要的是,货拉拉空出来的这些市场份额,并不是被快狗打车抢走。数据显示,快狗打车2021年市占率约为3.2%,排名下滑至第三。中途杀出、成为行业老二的,是滴滴货运。

2020年4月份才成立的滴滴货运,起步阶段单日订单量仅在10万左右,和货拉拉、快狗打车有很大差距。但掌握上游流量资源,且深谙补贴战规则、拥有丰富运营经验的滴滴,充分发挥了自己在网约车市场积累的资源,在去年走上快速扩张之路。

公开信息显示,2021年4月份,滴滴货运进行新一轮扩张,将业务铺开到合肥、温州等华东十城以及北京。靠着首单减50、1亿补贴等活动,以及滴滴主APP的引流,滴滴货运的交易额和市占率也开始攀升,并在去年年底以5.5%的市场份额实现对快狗打车的超越。

此外,在滴滴尝到甜头之后,去年11月,另一互联网巨头美团也强势入局,推出了自己的货运物流平台卓鹿。

以滴滴为参照模板,美团卓鹿的前景更加值得期待:后者不仅拥有更大的流量优势,还有更加丰富的本地生活服务资源,对于开拓C端业务有很大帮助。一季度财报显示,美团交易用户数达到6.929亿,同比增长21.7%,和货拉拉、快狗打车这些竞争对手完全不在一个量级。

值得注意的是,在经过几波疫情的洗礼之后,社区团购死灰复燃,此前一直承压的美团优选活跃用户规模也有所反弹。根据QuestMobile的数据,2021年美团优选月日均活跃用户为298万,今年一季度则上升至超500万。掌握上游流量密码的美团,绝对是同城货运市场一股不可忽视的新势力。

和滴滴一样,美团也是补贴战的高手,且资本实力更加雄厚。一旦美团决定发力同城货运,货拉拉、快狗打车的财力能否跟上,还是一个未知之数。但在价值研究所(ID:jiazhiyanjiusuo)看来,所有平台都沉迷于营销战和补贴战,对行业的长远发展来说并非好事:这种现象表明,同质化问题正变得愈发严重。

和滴滴、美团所属的网约车、即时配送等赛道一样,同城货运也是个高度依赖人力、毛利率微薄、靠推高订单量争取高利润的行业。这就意味着掌握司机、客户资源是最重要的财富,科技含量明显偏低,这也是各大平台痴迷于补贴抢人的根源。

但杀成一片红海的网约车和即时配送市场告诉我们,补贴战不是长久之计。即将上市的快狗打车和屡次爆出IPO传闻的货拉拉,都憧憬着改变现状。

同质化严重同城货运平台,如何构筑护城河?

同城货运平台的困境,有很多数据可以作为佐证,其中就包括不断下降的活跃司机数量。

在注册司机一路增长的情况下,快狗打车的活跃司机规模反倒持续走低。2019年,其活跃司机规模为27.24万,占注册司机总数的20.95%;而到了2021年,这两个数字分别变成了21.35万和4.11%。与此同时,2021年的付费会员人数只有3.82万,同比暴跌36.92%,平台用户黏性进一步下降。

2019年到2021年,抽佣率从8.2%上升至11.7%,是吓退很多司机的重要原因。

在知乎、微博等社交平台上,都有大量司机吐槽货拉拉和快狗打车的管理规则,无论是前者的押金/会员模式还是后者的抽佣模式,都收获了大量差评。答主“王先生”就直言,“如果你每个月有5000以上的收入,真不建议你来跑这个(货拉拉和快狗打车)。”

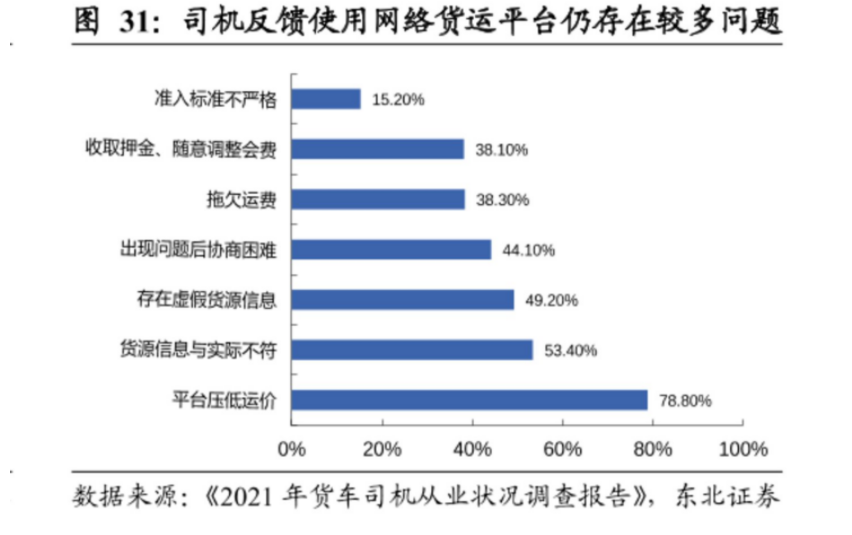

除了社交平台上的讨论之外,大数据也可以证明司机群体对平台的不满。

根据东北证券研报,源自2021年的一项调查显示,78.8%的司机对平台故意压低运价感到不满,另外还有大量司机反映了协商困难、存在虚假信息、拖欠运费和准入标准不严格等情况。

(图片来自东北证券)

司机和平台之间的矛盾集中爆发,归根结底还是在于行业门槛较低,司机资源和客户资源分配不均等老大难问题。缺乏护城河、同质化严重的同城货运平台,在靠烧钱补贴抢来司机和客户之后,必然要靠提高抽佣比例等方式回血盈利。

在价值研究所(ID:jiazhiyanjiusuo)看来,快狗打车和货拉拉想要摆脱现状,就得找到自己的差异化优势,构筑一条牢靠的护城河。

实际上,快狗打车已经在摸索自己的新方向。

一方面,快狗打车正尝试向竞争暂时还没有那么激烈的海外市场寻找增长空间。

招股书数据显示,2021年快狗打车在海外市场的收入占比提升至48%,和国内市场几乎持平。其中,在中国香港地区,快狗打车的市场占有率超过50%,遥遥领先于货拉拉。同样蕴藏巨大商机的东南亚、印度和韩国等市场,也成为快狗打车关注的焦点。

另一方面,在科技含量短时间难以提高,数字化程度也没有太大升级空间的情况下,改善用户和司机服务水平成为快狗打车现阶段的重要任务。

而承载着快狗打车这一改革希望的,则是今年力推的增值服务业务。通过增值服务板块,快狗打车希望在司机、加油站、汽车供销商和车辆维修保养中心之间搭建一条沟通桥梁,将这些行业参与者纳入自己的用户生态中。

但需要注意的是,货拉拉也有着相似的布局。

去年11月份,货拉拉在北京、深圳、广州等17个城市的司机版APP陆续上线司机社区服务,首批进驻司机数量超过13万。在这个司机社区里,货拉拉提供互助闲聊、官方活动和恳谈会等板块,鼓励司机进行交流,意在提高其黏性和活跃度。

但和快狗打车的增值服务相比,货拉拉的社区服务未能第一时间给司机带来实际利益,吸引力能否延续还有待观察。当然,快狗打车的增值服务也并不完美,其服务网络和沟通渠道都需要继续完善。只能说,两大平台都看到了提升司机服务质量的重要性,对其未来发展来说绝对不是坏事。

写在最后

相信不少网友都还记得,在官宣更名之后,快狗打车曾遭到许多非议,尤其是活跃在一线的司机们,更认为这个名字过于粗俗。

针对外界的议论,快狗打车创始人兼CEO陈小华在2018年的品牌战略发布会上表示,改名是快狗打车向“城市出行不美好”的宣战:

“快狗二字沿用了和58速运合并的GOGOVAN中文名,打车则体现企业的全新定位,即重新定义城市出行,这是要向用户传达我们值得信赖的品牌内涵。”

彼时,陈小华为首的管理层对快狗打车的前景充满信心,喊出不怕亏损坚决抢市场的口号,并扬言要做好“亏两亿美金”的决心。

时至今日,快狗打车的亏损“目标”已经超额完成,但在市场争夺战中并没有打赢货拉拉。登陆港交所接受资本市场和投资者的检阅之后,快狗打车必然要调整过往的发展战略,不能再一味走烧钱抢份额的路线。

招股首日的遭遇,已经给陈小华敲响了警钟。改变,必须从现在开始。

本文来自微信公众号“价值研究所”(ID:jiazhiyanjiusuo),作者:Hernanderz,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK