吴昊:寒冬突围,中国SaaS的关键在于NDR

source link: https://www.36kr.com/p/1753431200592904

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022年,资本寒冬成为了所有人的共识。

受新冠疫情影响,上海在3月出现线下业务全面停滞的状态,很多投资人按下暂停键,一阵寒意迅速向各行各业的创业者们袭来。

4月,第一新声发布“2022年Q1中国最活跃机构系列榜单”,根据公开数据和调研数据显示,中国天使、VC、LP、FA等机构综合榜在投资数量和金额两方面均有大幅下滑,其中以企服为代表的多个热门行业榜也出现同样现象。

资本寒冬下,中国SaaS行业将会受到哪些影响?中国企服30年,SaaS目前处于什么样的阶段?在复杂的市场背景下,不同类型的SaaS企业将会如何分化,大家又该如何突围?对此,第一新声近期特专访《SaaS创业路线图》作者吴昊, 与大家一起探寻寒冬之中的暖阳。

一、寒冬:地主没粮,地里产量也在下降

从2015年中国企服创投元年开始,中国SaaS一路高歌猛进,媒体持续炒作、资本大力追捧、市场增长强劲,即使在消费、文娱、零售等赛道创投进入寒冬之际,在资本市场仍然是不缺“弹药”的。

但2022年,风向变了,SaaS行业面临国内外资本市场交易下滑的多重影响。

第一,国内资本寒冬。IT桔子数据显示,2022年中国一季度投资事件共1469起,环比下降约17%,估算投资总金额约2474.9亿元,环比下降约27%。

自2020年下半年资本市场活跃度恢复开始,2021年四季度市场再次转头向下,中国新经济领域投资事件数连续2个季度下跌,资本避险情绪明显,资金流向行业内头部项目,早期项目融资难度加大。

第二,海外SaaS估值暴跌。随着疫情的稳定、流动性的收紧以及战争的影响,美国SaaS公司的估值倍数出现大幅下滑,从平均20.8倍下降到8.8倍,上市云和SaaS公司的总市值从去年11月的2.7万亿美元高点下跌到4月份的1.6万亿,跌幅41%。

《SaaS创业路线图》作者吴昊经历了中国SaaS十几年发展历史,他认为:从资本角度看,目前中国肯定是进入一个寒冬期,而本轮寒冬对SaaS的影响是巨大的。主要表现在以下几个方面:

第一,资本面:资金的突然短缺,将打乱企业融资节奏。

“中国的SaaS公司,大部分并不以盈利为经营导向,所以不同阶段的企业基本都是非盈利状态,每1-2年公司都需要通过一次融资进行‘补血’。资本的突然减少,对大家近两年的融资有着不小的冲击。”吴昊介绍道。

第二,模式:对纯SaaS类项目的影响大于定制类项目。

由于模式的差异,资本寒冬对定制类项目和提供标准化SaaS产品的公司影响是不一样的。在吴昊看来:

“对于提供标准化SaaS产品的公司而言,压力会更大一些,有一些定制项目的公司会好过一点,因为他们本身就有一块赚钱的业务,大不了把 SaaS这块业务研发及营销方面紧缩一点”。

第三,基本面:潜在客户数量和预算受影响。

很多SaaS公司以“腰部中小企业”为主要客户来源,资本寒冬背景下,各行各业的中小企业融资均受影响,相应数字化预算大打折扣,不仅地主家没有粮食,“地里的产量也会下降”。

“如果只是资金问题,大家还能寻找一些解决办法,但最难受的是,整个经济受到了影响,因为基金不只是投SaaS,也投其他行业的公司,整个市场的基本面也会受到一定影响。”吴昊介绍道。

第四,行业面:良币驱逐劣币。

作为纷享销客天使投资人、前执行总裁,吴昊并不是第一次面对资本寒冬。在他看来,由于近十年来媒体和资本的追捧,国内SaaS市场存在一定泡沫,行业内良莠不齐,出现了三组环环相扣的悖论:

第一:部分投资人手上资金过多,也不懂SaaS,就把钱投给错的创业公司;

第二:错的创业公司并不懂如何做出优质SaaS产品,反而用了错的策略抄出同质化产品,再到市场上低价倾销;

第三:优秀的SaaS产品卖不出好价钱,反而被搅局者打得迷失方向;其中定力不够的SaaS企业,也进入'互相抄袭-恶性低价-增长困难'的恶性循环。

资本寒冬未必是一件坏事,潮水褪去,才知道谁在“裸泳”,而这正是“良币驱逐劣币”、走出错误循环的好机会。

二、十年:中美十倍差距是一个时间问题

每一次寒冬,都是行业重新洗牌的时刻,但这个“牌”要洗多久,则跟市场健康度息息相关。

虽然同处寒冬,但在吴昊看来,中美两国SaaS市场健康度是不一样的。

经过二十余年的发展,美国SaaS的基本面数据更加健康,多家上市公司21年增长水平达到40%+,企业毛利率达到70%-80%,比如2021年全球CRM龙头企业Salesforce毛利高达75%左右。

美国市场虽然泡沫很大,但估值下滑只是回归合理区间,流动性的波动更容易度过。

“美国SaaS前两年过于火爆,估值高达20倍-30倍,这里的泡沫已经很大,需要回归到10倍-15倍的合理区间。目前,资金面虽然有所紧缺,不过不足为惧,因为这就是市场的流动性波动。”吴昊介绍道。

但中国SaaS行业的基本面和美国相比还有较大差距,市场成熟度相对较低,虽有个别企业增长迅速,不过大量的企业数据并不可观,而这跟中国SaaS上半场发展的历史有关。

1999年Salesforce成立,美国SaaS行业起步。

2008年,世界金融危机爆发,国内外很多企业纷纷倒闭。不过由于国内“去IOE化”政策的明朗和推动,阿里云诞生,中国云化历史序幕正式拉开。随着云计算底层IaaS的成熟,以纷享销客为代表的SaaS公司相继成立,中国SaaS萌芽期开始出现。

中国SaaS行业晚了美国大约10年之后,开始萌芽。

十年时间,此岸遥望彼岸,市场的差距让人无法忽视,中美SaaS“十倍论”(中国和美国市场相比,有超过10倍的差距),成为国内TO B投资人们的“名言名句”。

“虽然Salesforce在1999年成立,但真正备受全球关注的,也是在十几年之后,即15年-16年前后。在此期间,中国的SaaS市场并不够成熟,大家都在摸索着前进,走了很多弯路,发展也远不如海外SAP、Oracle等企业进军中国市场的速度。”吴昊介绍道。

作为中国第一批的SaaS实践者和操盘团队成员,吴昊对于市场的理解明显趋于理性。在他看来,很多第一批SaaS公司对标海外Copy to China,在落地的时候,往往面临与中国国情(客户)不匹配的现象,大家并没有一个参照,只能摸着石头过河,从而导致大部分公司经营质量和结果上无法和美国相比。

“我之前负责过一个ORACLE在中国做本地化的一个项目,那是个计费(Billing)系统,中国类似产品的数据库设计里,大概有100张数据表、主表则仅40多张;而Oracle 该计费系统的主表有1000+张,总共有3000-4000个数据表。这两个产品就不在一个量级上。”吴昊介绍道。

“这是个时间问题。我们要拿一个才做了10年不到的产品和一个已经有着30-40年积累的产品相比,确实会有一些差距。”——吴昊。

三、核心:企业向内迈槛、估值向上突破

自古以来,历史的差距,只能靠新的历史来超越。

从08年SaaS萌芽期、到15年企服创投元年、再到19年融资高潮、22年资本寒冬,中国SaaS经历了金融危机、双创热潮、资本高峰一系列风雨,也完成了上半场如雨后春笋般的非理性繁荣,正式进入下半场的理性回归。

上半场,虽然市场相比美国还不够成熟,很多企业数据表现差强人意,加上资本寒冬的影响,大家承受更大的压力,但经过十几年的发展,中国SaaS行业已经“血气方刚”,以CRM、HRM、协同办公等为代表的多个通用型SaaS行业格局趋于稳定,小龙头开始崭露头角,不仅具备与国际服务商抗衡的产品实力,更具有本土化的差异化优势。

海外头部SaaS虽有着雄厚的历史沉淀,但是价格昂贵、用户体验差、水土不服;中国企业的产品从本地生长出来,更加贴近中国国情,价廉物美,体验好。

这正是中国SaaS的机会。

“中国公司的产品是本地化生长出来,这是一个重要的优势。比如国内CRM头部公司,已经能覆盖90%客户的90%需求,大家很少会遇到一个客户,有20%-30%的需求不能满足。”吴昊介绍道。

不过,在下半场,中国的SaaS企业将走向分化,有的公司会一路高歌猛进、直奔IPO,有的则发展受限、后继无力。

在吴昊看来这背后的核心原因主要是:SaaS企业是否有迈过三个“台阶”。

第一, 产品。

“如果公司创始人在早期将产品的边界定的太宽,他需要做的的东西太多,越往后发展越慢;反过来,如果早期产品的边界定的太窄,市场过于密集,后期将会面临激烈的同质化竞争、产品线的扩张挑战,能否跨越出去,将会决定公司的未来能走多远。”吴昊介绍道。

企业的天花板是由产品决定的,在吴昊眼里,这是企业需要迈过去的“第一个台阶”,因为她将直接影响企业未来的客户群体、商业模式、发展路径和最终估值。

第二,销售能力的规模化复制。

“如何将企业每月几十万营收,提升到几千万?这是一个巨大的挑战和难题,很多公司在这件事上可能会走三、四年弯路。”吴昊介绍道。

根据第一新声研究发现,国内SaaS企业的创始人,以技术背景和销售背景两大类为主。前者善于产品的研发和打磨,但在销售能力上存在巨大的短板,往往在销售增长阶段原地踏步;而后者的软肋则在产品研发上,但如果产品表现欠佳,仅靠创始人大Sales能力和关系,更是难以实现企业规模化增长。

销售能力的规模化复制,是公司要迈过去的第二个“台阶”。过不了“销售关”,终局往往不是“小龙头”企业,而是“小老头”公司。

“我经常见到一些SaaS创始人产品的感觉还不错,但是复制营销团队的思路完全跟不上,只盯着手里几个单子的层面。营销复制对这些创始人是一个巨大的挑战”吴昊介绍道。

第三, 全组织能力的建设。

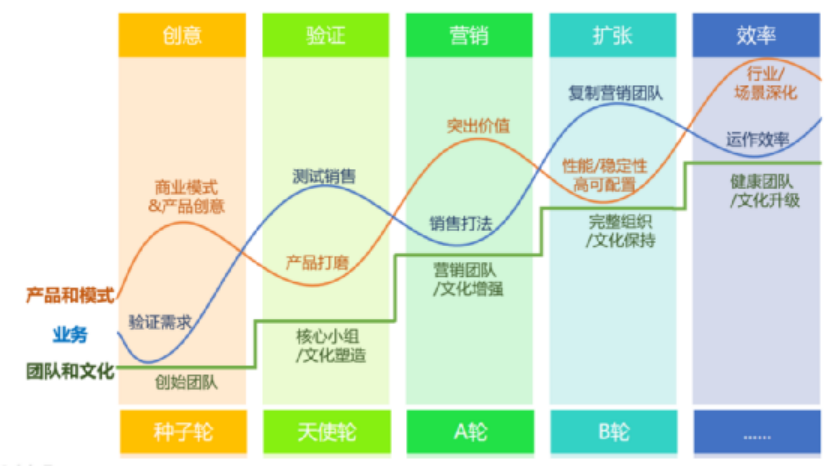

吴昊将中国SaaS的发展分为创意(种子轮)、验证(天使轮)、营销(A轮)、扩张(B轮)、效率(B轮后)五个阶段,在他看来,每个阶段都会有每个阶段的问题,但当企业进入到扩张(B轮)阶段的时候,光有优秀的产品和销售能力是不够的,公司还需要搭建完整的组织能力。

“到扩张阶段,公司可能超过200人,公司就得补齐市场部门、客户成功团队,以及财务、HR等职能部门。对CEO而言,这是一个组织能力上的挑战,要适应如何带领一个高管团队,怎么让团队有效率地工作。”吴昊介绍道。

“国内那些年营收达到2-3个亿的小头部公司,基本上都迈过了这几个核心'台阶',也只有这样企业才能持续的增长。”吴昊介绍道。

目前国内多个细分行业的小龙头企业年营收2-3个亿。在吴昊看来,如果他们已经迈过三个“台阶”,在未来3-5年内,年营收达到5-10个亿是很正常的。

比如:某公司年营收3亿,NDR(Net Dollar Retention,收入留存,简称客户续费率)为80%,次年老客户续费2.4亿,新增客户按1-2亿计算,为3.4-4.4亿,3-5年时间,营收规模将站上5-10亿。

如前文所述,国内外SaaS企业合理估值区间是10-15倍,按照最低倍数10倍计算,相应估值也会达到50-100亿量级。

四、突围:寒冬下的造血策略

向上突破,前提是企业能造血突围,这背后,核心在于NDR。

NDR不同,大家的突围策略会有所差异。在吴昊看来,寒冬里,大家既要有差异化的一些策略,也需要重视一些共同的策略:

第一, 高NDR企业:以老客户续费为主,降低新客户拓展成本。

“如果需要紧急止血突围的办法,就先不要花12万成本去挣10万的单子。去年10万的单子,今年成本只有20%左右,剩下的80%(80%NDR)基本都是利润。”吴昊介绍道。

第二, 低NDR企业:聚焦已经被教育成熟的客户。

“早期SaaS公司如果没有太多老客户、NDR不高,在资本寒冬里,应该聚焦那些已经被教育好的客户,用5万成本拿下10万的订单,远比用12万成本拿到10万订单划算。”吴昊介绍道。

第三, 防御策略:抢占细分市场。

“大家都在一个市场里面PK,会有很强的马太效应。但如果能够聚焦细分市场,就有机会成为小龙头。”吴昊介绍道。

第四,拥抱钉钉/企微生态。

虽然钉钉和企微生态能给SaaS公司带来的流量不大,但在吴昊看来,仍然要拥抱,原因如下:

第一、钉钉和企微是大厂,更是合作生态(技术方向、产品对接标准、渠道合作等);第二、平台也需要SaaS公司:行业方案补齐、客户交付落地,也带来企业客户......;第三、合作可以获得线索流量。

五、背后:提高NDR是关键

无论是融资补血,还是造血突围,在寒冬里保持增长的核心指标在于提升NDR,而在吴昊看来:SaaS的本质是续费,续费的表征就是NDR。

“如果一家 SaaS 公司的续费率在 50% 以下,这个公司就没有任何投资价值;而当它的续费率达到 100%,17 年下来会有 29 倍的回报;到 120% 的时候为 74 倍,到 140% 的时候为 256 倍,等到 150% 的时候,会得到 500 多倍的投资回报率,这是令人惊叹的。” 吴昊在文章《小微向左,中大向右》中介绍道。

中国SaaS源头,要么起步于对标海外,要么脱胎于大客户需求,但往往是从单一SaaS工具切入。

随后,不同企业的模式与路径开始有所分化,有的公司聚焦产品,围绕“腰部中小企业”,不断优化SaaS功能;有的公司,聚焦大客户需求,不断抽象出行业解决方案或者PaaS平台,最终走向“一体化解决方案”。

无论哪一种模式突围和分化,背后除了客户属性,从某种程度来看,也是受NDR的影响的,而提高NDR则是突围的关键。

第一, 面向小微企业的SaaS,一定要“+”一点什么,否则NDR上不去。

目前,国内服务中小企业的SaaS产品NDR都不高,随着企业的成长,客户往往会不断流失,很难保持稳定的增长曲线。

“以有赞的公开数据为例,2018 年底有赞具有 5.8 万客户存量,2019年又新添了 5.4 万,然而到 19 年底,客户只剩 8 万多,即流失 3 万多,所以得出有赞的客户流失率为 53%。这个数字意味着什么?意味着好不容易签来的客户,却流失了大部分,这是巨大的损失。”吴昊介绍道。

第二, 没有PaaS平台,一体化很难成功,而PaaS平台是维持大客户NDR的重要路径。

大部分标准SaaS产品在推向行业大客户的时候,往往会遇到产品“不适应”、“不顺手”的现象,进而提供定制化开发、PaaS平台、甚至一体化综合解决方案,而这正是SaaS产品场景化、建立行业Know How的一个过程。但大客户的场景往往是冗余的,如果盲目的紧跟客户需求定制化开发,往往会让企业迷失自我,成为外包公司。

“如果没有PaaS平台,去做一体化解决方案,最终会把自己做死。”吴昊介绍道。

只有在服务大客户的过程,不断收敛出标准化的功能模块,建立PaaS平台,才是提供“一体化解决方案唯一的出路”,也是保证公司NDR“步步高升”的关键。

本文来自微信公众号“第一新声”(ID:thefirstnewvoice),作者:Eason,编辑:子蕊,校对:Tina,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK