3000亿产业链频现暴利 医美行业迎来“最强监管”

source link: http://www.ikanchai.com/article/20220314/469815.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

3000亿产业链频现暴利 医美行业迎来“最强监管”

来源:投资者网

随着我国社会经济的发展,新型消费已成为人们生活中必不可少的存在,尤其是 “颜值经济”应运而生,也让相关消费的纠纷频频出现,一度成为舆论热议的话题。比如,当医美行业将手术刀伸向“00后”时,再次成为社会热议的焦点。

根据更美APP发布《2021医美行业白皮书》数据显示,从用户群体上看,男女比例约为1:9,女性消费群体依旧占据主流;从医美消费群体年龄结构上看,主体趋于年轻化,虽然95后仍是医美行业主力军,但是00后占比达到19%,95后00后整体占据医美消费市场54%。

随着整容低龄化现象日益凸显,医疗风险和纠纷不断增加。今年3月1日起正式施行的新修订的《上海市未成年人保护条例》明确规定,未经未成年人父母或者其他监护人同意,不得向未成年人提供医疗美容服务,最大限度保护未成年人身心健康。

然而,医美行业的问题远不止于此。近年来,在行业迅猛发展的同时,无证经营、水货泛滥、虚假宣传等问题频出,使其纠纷投诉不断增长。在这样的背景之下,各地的相关法律法规也陆续发布,医美行业将迎来史上“最强监管”的时代。

01“颜值经济”A面:医美市场规模有望突破3000亿

随着人们可支配收入的提升以及新世代消费者的成长,造就了“颜值即正义”、“看脸时代”的热潮,同时围绕颜值而起的一系列消费市场正在迅猛发展中,“颜值经济”便应运而生。

据新氧数据研究院发布的《2021医美行业白皮书》显示,超八成大众人群对医美接受度较高,完全不能接受医美的受访者大幅下降,预计到2022年医美用户规模将超2000万人。中信建投研报预测,2024年中国医美市场规模有望突破3000亿元,中长期看,仍有5倍以上的成长空间。

实际上,从起步到规模增长,国内医美市场经过了几个主要阶段。艾瑞咨询研究所数据显示,2013年至2017年,医美行业高速发展,大量机构涌现,且受网红文化影响,消费者需求爆发;2018年至2019年该行业放缓,进入转折期;2020年受疫情影响,行业发展略受影响。艾瑞预测经过未来3-5年的行业自我调整与变革,市场将逐步回暖。

市场规模的不断扩大,激发了医美行业令人难以想象的巨额利润空间,A股市场上,从已发布2021年业绩报告的医美上市企业也能看出端倪。先看爱美客,数据显示,该公司去年的营业收入为14.48亿元,同比增长104%;归母净利润为9.58亿元,同比增长117.81%。公司全年业绩主要增长来自以嗨体为核心产品的溶液类注射针剂。

具体分产品来看,溶液类注射产品(主要是嗨体)的收入10.5 亿元,同比增长133.8%,凝胶类注射产品收入3.85 亿元,同比增长52.8%,面部埋植线业务收入530 万元,同比增长187.7%,化妆品业务收入1110 万元,同比增长40.7%。

再看华熙生物,其2021年的营业收入为49.48亿元,同比增长87.93%;归母净利润为7.82亿元,同比增长21.13%。对于公司整体营收的增长,华熙生物将其归功于功能性护肤品的带动,具体来看,功能性护肤品板块中的四大品牌贡献了最多的销售收入,旗下有7款单品年销售收入过亿。

其中,华熙生物旗下的“润百颜”收入达到12.29亿元,是该业务板块的“销冠”,占比37.02%,“BM肌活”收入4.35亿元,同比增长286.21%,是增速最高的品牌。

如此赚钱的医美企业,其背后的产业链又是如何运作的?利益是如何分配的?高利润背后是靠什么支撑的?

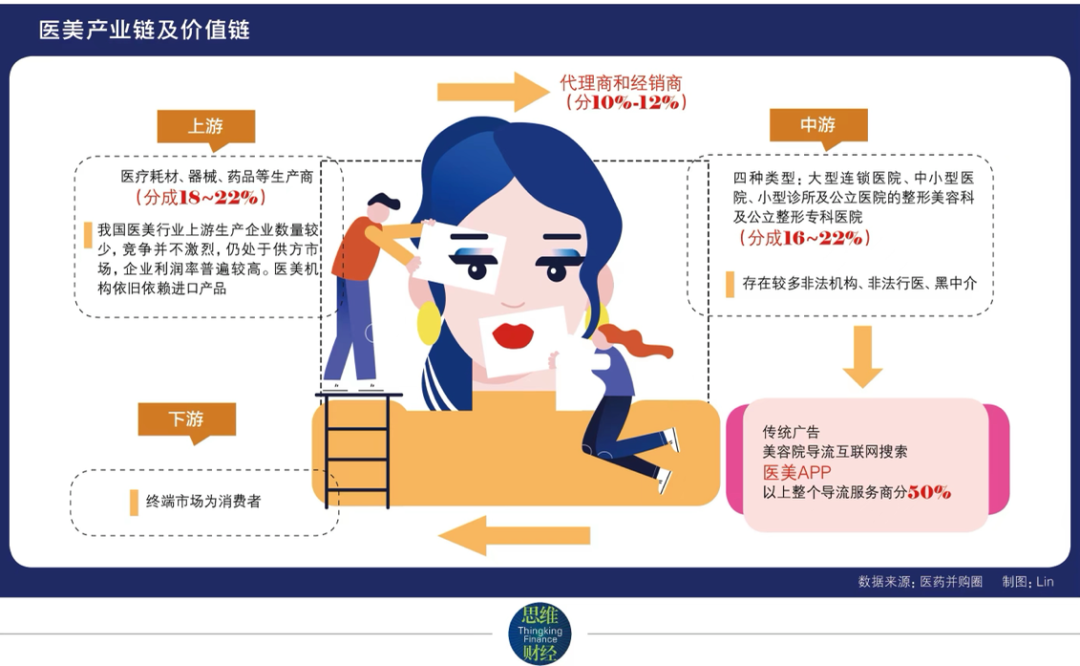

从医美产业链的角度来看,主要分为上游、中游和下游。其中,上游主要包括医疗耗材、器械、药品等生产商;中游包括大型连锁医院、中小型医院、小型诊所及公立医院的整形美容科及公立整形专科医院;下游则是终端的消费者。而在整个产业链当中价值分成中,上游的供应商分到18%-22%,代理商分10%-12%,导流服务商分50%,整容医院分16%-22%。

就以爱美客的嗨体举例来说,该公司的招股书曾透露,2019年嗨体平均总成本为24.72元/支,一支嗨体的平均售价为352.61元。就是这样一支容量1.5ML颈部除皱针,在经过一层又一层的渠道加价后,到消费者环节时,一针就达到2000至4000元,且多数客户会选择注射3次,总共要花费6000至12000元不等。

正是由于医美企业的超高利润,使得越来越多企业或个人转型加入医美行业。企查查数据显示,截至2022年3月7日,我国目前现存医美相关企业4.98万家。近3年来,我国医美相关企业注册量整体呈上升趋势。2019年新增8994家,同比增长1.07%。2020年新增8855家,同比减少1.55%。2021年新增1.13万家,同比增长27.92%。从区域分布来看,广东以6811家医美相关企业排名第一。江苏、山东分别有4109家、3909家,排名前三,其次是四川、浙江等省份。

02“颜值经济”B面:医美市场平均每年有2万起投诉

“颜值经济”爆发的背后,除了不断增长的市场规模、企业超高的利润以外,就是频繁发生的事故。这些年,关于医美行业事故的新闻不绝于耳。根据中国整形美容协会统计,平均一年有20000起由于医疗美容导致毁容的投诉记录。

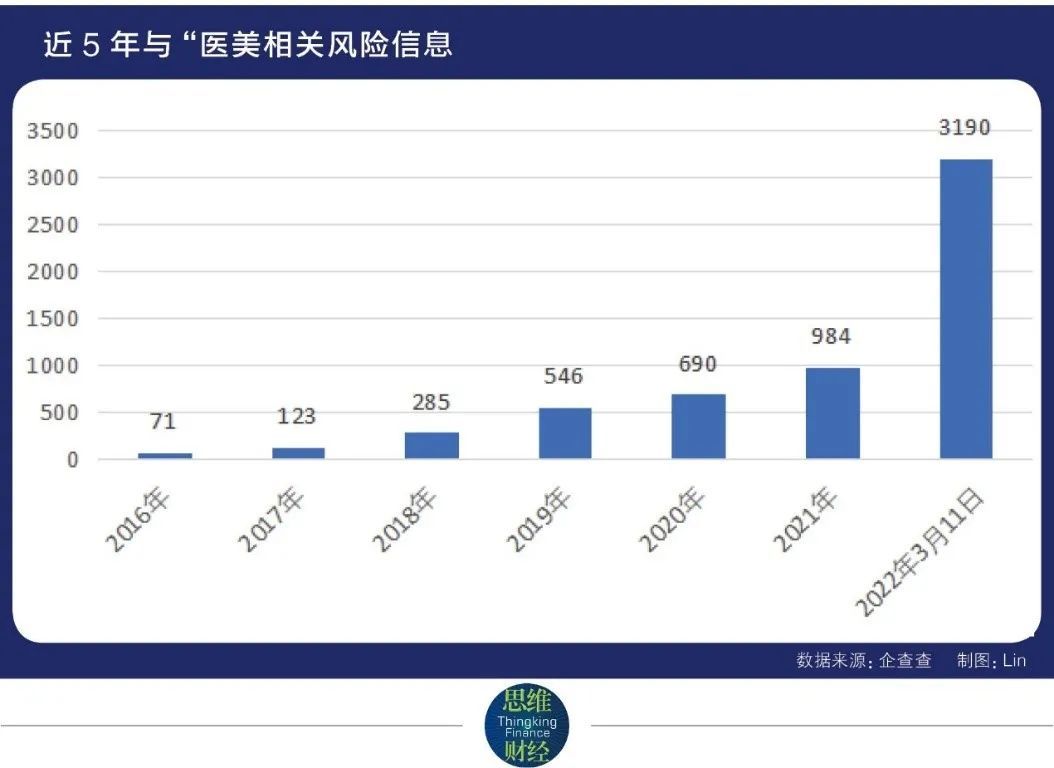

企查查数据显示,自2016年以来的5年间与“医美”相关的企业风险信息呈现逐年攀升,2016年风险信息数量为71条,到2018年明显增多,达285条,同比增长132%;2019、2020年持续增多;截至2022年3月11日,关键词含“医美”相关风险共3190条,其中行政处罚近600条,占比18.6%。

而根据中国整形美容协会舆情信息中心发布的《2022年医疗美容机构规范运营指南》内容显示,从医疗机构类型来看,专科医院、门诊部、诊所等三种类型的医美机构均有不良事件发生。其中,专科医院占比57.8%为最高。

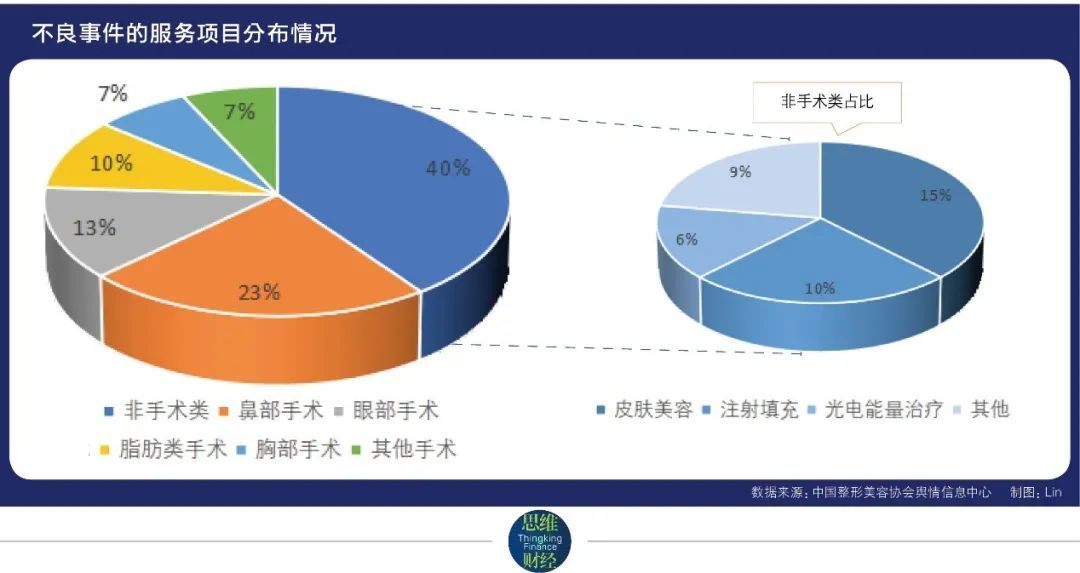

而从不良事件的服务项目来看,美容外科项目占比60%。其中,鼻部手术项目占比23%、其次是眼部手术项目,占比13%。

艾瑞咨询研究表明,黑产渠道佣金比例高达70%及以上,黑医美渗透在多个合法渠道截流用户。其中,线下渠道多利用消费者对“熟人”的信赖心理,介绍消费者到黑机构或个人工作室甚至酒店进行医美项目。线上渠道多利用社交平台、论坛贴吧、问答等方式,通过分享个人经历以“打折、有内部资源等”吸引消费者添加好友,介绍给黑机构从而分佣。

根据艾瑞咨询研究报告内容显示,曾经有8.6%的医美用户有投诉意向,而采取投诉行动的医美用户有1.8%,其中成功投诉的医美用户仅 0.7%。而有投诉意向的医美用户想投诉/投诉过的机构类型当中25.0%为生活美容类机构,如私人美容院或皮肤管理中心 ,15%为个人医美服务(上门或在酒店/住宅进行),8.3%为理发店、美甲店等,5%为个人工作室 。这些机构既没有取得医疗美容机构经营许可资质,也缺少合法合规医生,更可能使用非法来源的药品/设备等,所做的医疗美容项目对人体产生巨大危害性。

03 2022年将是“颜值经济”的最强监管年

爱美之心,人皆有之。在“颜值经济”盛行的时代,一方面,医美行业的市场需求日益剧增;另一方面,与此同时其乱象丛生。于是,大量相关行业监管政策陆续出台。

2021年6月10日,国家卫健委等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,决定于6月-12月联合开展打击非法医疗美容服务专项整治工作;11月2日,市场监管总局发布《医疗美容广告执法指南》,对制造“容貌焦虑”等采取了重点打击;11月25日,公安部下发通知要求严厉打击非法制售医疗美容产品等犯罪活动。

新年伊始,各个地方的卫生健康局都在陆陆续续公布当地的医疗美容违法违规的情况。其中,2022年1月6日,青岛公布医疗美容违法违规十大典型案例,全年共查处151起,罚没款247.23万元;1月14日,上海卫健委也公布10起非法医美典型案例,全年共计罚款813.47万元、没收违法所得69.02万元。

2月17日,小红书也开启有史以来最严格的医美专项治理行动,第一阶段主要从两方面着手:一方面,取消对私立医美机构的专业认证,专业认证仅对公立三甲医院及三甲医院医美科医生开放;另一方面,对普通用户生产的医美笔记进行回查清理,并对涉嫌营销导流、违规医美的内容和账号进行下架、封号、降级处理。

根据小红书披露的数据显示,首批已处置违规笔记27.9万篇,处罚违规账号16.8万个。其中下架站内涉嫌营销引流的医美笔记14.2万篇,包括不限于涉及违规医美项目、医美机构、整形外科医生、医美产品等所有医美营销内容。

3月1日,新修订的《上海市未成年人保护条例》开始施行,其中新增规定:“未经未成年人父母或者其他监护人同意,不得向未成年人提供医疗美容服务”。至此,“医美低龄化”从制度层面受到限制。

业内人士认为,仅凭一两个地方条例还不够,需要更多的地方甚至全国层面形成对医美行业的监管合力,依法约束。同时,除了法律法规的“硬”手段,更需要从“软”处着手,警惕社会上越来越普遍的“容貌焦虑”。

东兴证券曾在研报表示,政策短期或将对行业供需两侧产生一定影响,需求端会受到广告、医美贷相关整治的冲击,供给端则是重点整治非正规机构,但长期看,随着非正规机构和产品的出清,行业供给端集中度有望加速提升,将利好头部机构。

由此可见,2022年的医美行业已进入强监管周期。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK