海螺水泥—执世界水泥之牛耳

source link: https://xueqiu.com/2008285895/210622331

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

海螺水泥—执世界水泥之牛耳

当今,新冠持续肆虐,全球经济低迷,中小企业频现倒闭潮,个人财富如何保值增值变得尤其重要。互联网金融、房住不炒、银行理财收益低且不保本,通货膨胀率高企,迷茫的你我怎样实现财富自由?期货、外汇、黄金等交易高杠杆,割韭菜不眨眼,咱们还是选择伟大的A股和H股进行投资,海螺水泥就是其中之佼佼者。

一、发展简述

“世界水泥看中国,中国水泥看海螺”—《世界水泥》简短的一句评价,道出海螺水泥在全球水泥行业领先位置的同时,也充分彰显出海螺水泥强大的实力。

2020年全球水泥产量为41亿吨,其中:中国水泥产量23.77亿吨,占比57.98%。

2020年海螺水泥产量3.25亿吨,占中国水泥产量的比重为13.67%。

2020年全国水泥行业利润约1800亿元,海螺净利润为351.30亿元,占全国水泥行业总利润的比重为19.52%。

13.67%—19.52%,这一组合数据可以看出,海螺水泥经营效应领先于行业。

“中国水泥看海螺”——着实名至实归。

海螺股权激励

2002年开始,公司进行股权多元化改制试点,转让部分国有资产,筹集并吸纳员工投资资金。改制后以省投集团(安徽省投资集团)拥有51%股份;海螺创业拥有49%的股权。改制后见以上股权结构图,无独有偶,万华化学也是股改之后,彻底激发了企业的经营活力,成为中国化学新材料界执牛耳者,问鼎全球化工龙头指日可待。

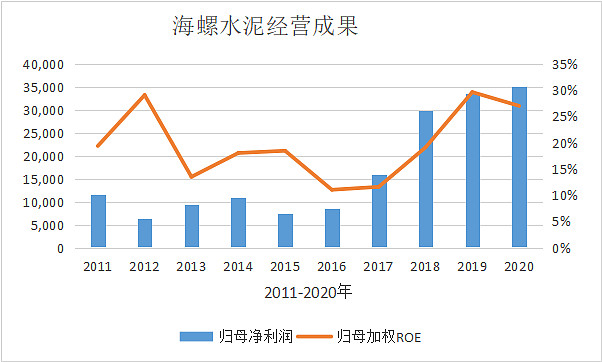

近十年,是海螺水泥飞速发展的十年,我们做股权投资要客观,用事实说话,事实体现的就是经营成果——财务数据。具体请看下图:

二、公司核心优势

1)资源优势

依托安徽省丰富的石灰岩资源,公司较早便大幅收购石灰石矿产资源,领先于其他水泥企业。

海螺水泥以38.25亿元人民币成功竞得安徽省马鞍山市博望区薛津建筑用安山岩矿采矿权,出让资源总储量1.732亿吨。

以该矿为例,其折合每亿吨资源价格为22亿元,估算海螺矿山价值1000-3000亿元。

2)燃料及动力成本优势

公司降低电力成本的主要措施有:加强与大型能源电力公司合作、增加直供电的采购比例,同时加快节能技改,进行余热发电,降低电力成本。公司是国内最早开展余热发电的水泥企业,已有十多年经验。在清洁能源方面,公司大力投入研发费用于超低排放技术开发及水泥制造绿色能源风电及光伏项目。

3)T型战略及资本运作

得益于T型战略,公司采取直销为主、经销为辅的营销模式,在中国及海外所覆盖的市场区域设立500多个市场部,较其他水泥上市公司平均销售价格更高。

2021年公司资本运作如下:

a 参与西部建设定增:

2021-12-22,公司拟以现金方式认购国内混凝土龙头公司西部建设2514.45万股,认购总金额为人民币176.01亿元。本次认购股份完成后,公司将持有西部建设16.30%的股份,成为其第二大股东。

西部建设为中国建筑旗下经营混凝土业务企业,司将与西部建设进一步加强在原材料供销、混凝土业务、砂石骨料业务、物流运输、产业互联网等方面的战略合作。

b 购买水泥类上市公司股权

增持H股上市公司西部水泥,2021年底持有西部水泥27.06%股权。

以现金方式协议收购海螺投资持有的安徽海螺新能源有限公司100%股权,支付对价44,321.06万元,进入风电、光伏发电等绿色能源领域。

海螺购买同行是个重要信号,其一轮神操作,可是挣得盆满钵满。可见以上三家水泥股明显低估。

三、产业链延升,公司将强者恒强

机制砂替代天然砂成为业内共识,2021年上半年,海螺骨料及石子的毛利率达64%,远高于其水泥业务。产能为5830万吨,未来发展空间广阔。

水泥与砂石骨料是商品混凝土的两大主要原料,砂石骨料占比更高,矿山成本更低的企业更加具有优势。

2020年年报也提到持续推进上下游产业链延伸,在骨料、商混、装配式建筑三方面全力拓展,有所突破。

公司大手笔认购西部建设,可能就是其在商混发力点之一吧。

四、盈利预测及投资结论

海螺水泥过往之优异表现,未来发展不会悲观,其净资产收益率20%多将能持续,未来五年,技术更新缓慢,通胀压力更甚,A股市场赛道股终将凋零,传统领域之价值龙头股迎来春天,海螺是非常不错的标的。

虽说价值投资是一种理念,芒格也说从没看见巴菲特用计算器算过企业价值,对平凡的我们还是模似计算一遍,虽说不准确,也做为检测对公司了解的深浅。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK