超跌反弹预期强烈!

source link: https://zhuanlan.zhihu.com/p/436158062

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

超跌反弹预期强烈!

9月中旬之后,国家强力调控煤炭行业,煤炭板块随之进入调整。根据同花顺,这段时间,煤炭开采指数跌幅超过30%。

而动力煤价格在调控后仍然疯狂上涨,几乎又增长一倍。但在政策的再次强力管控下,国有及地方大矿调降坑口价格,基本执行5500大卡坑口价格不超1000元/吨。

之后泡沫破灭,煤炭价格至今已经腰斩,根据期货价格,动力煤周五收盘价在852元/吨附近。

动力煤泡沫破灭,主要是淡季叠加产量短期明显增加所致。进入11 月份,全国煤炭日均产量达1153 万吨,较10 月初日增超过80 万吨,目前已经到达1200万吨附近。

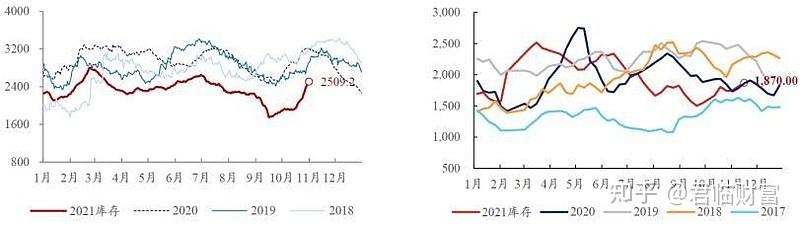

煤炭库存也回归到合理的水平。北方港口煤炭库存已经回归至上年的同期水平。沿海八省动力煤库存也不断上升,预计月底回归上年同期水平。

截止2021年11月11日,沿海8省电厂日耗171.4万吨,月环比下降0.63%;库存2767万吨,月环比大增43.39%,同比上年低34.64%。

沿海八省及北方港口煤炭库存:(万吨)

资料来源:兴业证券

根据发改委要求北方集中供暖省份电厂存煤要在11 月15 日前达到去年同期水平,其他省份电厂存煤要在11 月30 日前达到去年同期水平。

一. 短期仍有戏?

冬季来临,阿策预计煤炭行业短期保持供需平衡。9-11月为煤炭的需求淡季,加上供给明显增加,动力煤才出现暴跌。

12月至明年2月,为动力煤的需求旺季,供暖需求大增,行业将出现边际改善。

根据统计局最近3年(18-20年)统计,煤炭四季度月均产量比9月增长2%-4%不等,即四季度每月日均产能增加20-45万吨,对目前煤价短期改善起到积极作用。

此外,全球疫情未有平息下,供应链恢复较慢,中国制造业用电、用煤需求较为稳定。

今年全球在疫情下快速复苏,大量海外订单需求涌入国内,带动我国制造业PMI 大幅反弹。

在此影响下,我国用电量出现较大增长,1-9 月全社会用电量同比增长14%。

目前海外疫情仍没有看到中止迹象。冬季全球疫情仍有机会大流行,中国制造业出口需求存在反弹的可能。

根据兴业证券测算,预计2021 年第四季度动力煤用煤量同比增长8%测算,今年四季度日均用煤需求为1168 万吨,与目前日均产量相当。

另外,今年煤炭供需缺口仍没有补足,市场煤与计划煤,即长协煤,仍存在明显倒挂。

由于今年出口及制造业景气度高,造成了动力煤供需缺口差距大,前三季度达到了7610万吨,远超17年4511万吨的水平。

虽然我国现在产能明显增加,但预计四季度可增加煤炭产量5500万吨,平均日增产达到60万吨,缺口补充尚需时间。

整体来看,全年煤炭产量约在39.5 亿吨左右,消费量为42.5 亿吨,算上进口的量,缺口明显。

加上供暖因素以及产能释放的不确定性的话,价格倒挂还要保持一段时间。

目前市场煤代表的价格指数秦皇岛动力煤为1000元/吨左右,与计划煤代表的长协煤价格(843元/吨),仍然存在明显倒挂,煤炭供需短期仍然偏紧。

国内煤炭龙头企业销售以长协煤为主,普遍占比70%左右,其他为现货销售。而2020年4季度、今年一季度长协煤价格仅为550-600元/吨。

若市场煤、长协煤价格未来2-3个月仍然保持此价格水平,叠加产量增长,国内煤炭企业盈利环比、同比仍然明显增长。

前三季度动力煤供需缺口

资料来源:兴业证券

秦皇岛及长协煤的动力煤价格:(元/吨)

资料来源: 兴业证券

所以,冬季内供暖需求大幅增加,叠加制造业用煤、用电需求较为稳定,煤炭需求缺口补充仍需时间,煤炭行业短期盈利仍有望出现漂亮表现。

随着煤炭价格泡沫破灭,以及电厂提价幅度从10%上升至20%,高能耗企业涨价没上限的政策下, 电厂盈利空间大幅上升,电厂调控煤价诉求下降,这也是短期有利于煤炭行业。

从中长期来看,目前产能扩张更多为短期政策,在“双碳”目标下,政策对生产总量的控制将更加严格。

下半年在保供增产的政策推动下,全年新增产能或将达到3.3 亿吨左右。但市场认为本次保供增产只是在煤炭供需紧张下为应对冬季用电和供暖需求的“紧急扩能”。

而煤炭工业协会的“十四五”规划中,则要求从2020 年的39 亿吨增加到2025 年的41 亿吨,2022-2025 年间年均复合增速约在0.9%附近,产量分别为40 亿吨、40.4 亿吨、40.7 亿吨、41 亿吨。

从企业层面来看,有并购重组预期的公司也是存在机会。过去5年,煤炭行业集中度明显上升。CR5、CR10从17年31.1%、44.3%上升至20年39.1%、51.7%,2020 年,原煤产量超过亿吨的企业扩大至6 家。

“十四五”期间,煤炭行业还将继续推动企业兼并重组,目标是组建10 家亿吨级煤炭行业,培育3-5 家具有全球竞争力的世界一流煤炭企业,行业龙头通过资产重组,还有壮大的机会。

二. 投资标的

目前煤炭企业龙头股价普遍调整了30%-50%,短期也是存在超跌反弹的需求。目前阿策比较看好的标的有兖州煤业、平煤股份、山西焦煤。

1、兖州煤业:业绩弹性大

兖州煤业是华东地区最大的煤炭生产商,截至2021年6月底,公司在产核定产能为1.81亿吨/年,在产权益产能为1.48亿吨/年,21-23年预计产能增幅约7%。

兖州煤业最大看点在于境外收益高弹性。我国主要煤炭龙头企业,大部分煤炭以长协形式销售,价格远低于现货市场,包括兖州煤业国内本部;

但兖州煤业,拥有澳洲资产,包括兖煤澳洲(62.26%股权)、兖煤国际(100%股权),可以按照现货价格销售。

国外煤炭价格:(元/吨)

资料来源:兴业证券

境外假设4季度较3季度持平的话,兖州煤业利润弹性远超其他龙头企业。

2、陕西煤业:

陕西煤业为国内动力煤龙头企业之一,煤炭保有资源量为159.52亿吨,可采储量96.61亿吨,核定产能为13205万吨。

公司参控股的18座矿井规模较大,基本属于国家先进、优质产能;并且拥有较高的矿井安全生产水平,有效规避安全生产事件的发生,最大限度地保障产能的释放。

公司资产注入空间也是较大。截至2021年3月末,陕煤集团(不含上市公司)拥有5对在建矿井,合计产能3000万吨/年。

在建矿井建成后,如全部注入上市公司,届时陕西煤业核定产能将由现在的13205万吨,攀升至16205万吨,增幅22.72%。

参考研报:

《兴业证券-煤炭行业2022年度投资策略:能源革命方兴未艾,供给约束锚定行业未来》

《信达证券-陕西煤业-601225-公司深度报告:双碳目标下为何看好陕西煤业》

《申万宏源-兖州煤业-600188-高弹性、低估值、高股息煤炭龙头标的》

《招商银行-煤炭行业深度报告—能源结构调整下的新周期》

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK