港股压铸机龙头今年暴涨14倍,文灿股份的春天才刚开始?

source link: https://www.gelonghui.com/p/472221

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

上周末,特斯拉又双叒叕出事了,6月26日,据国家市场监管总局网站消息,特斯拉汽车向国家市监局备案了召回2019年-2021年生产的部分车型,共计召回超过28万辆。

而近期的A股市场上,新能源汽车、汽车整车板块一直火热,其相关的锂电池、锂矿概念也跟着大热。而对于汽车最重要的压铸机行业却少有人注意,车身铝制结构相关企业文灿股份近一个月吃3个涨停板,股价飙涨超50%。

(文灿股份股价)

搭上“前辈”的快车?

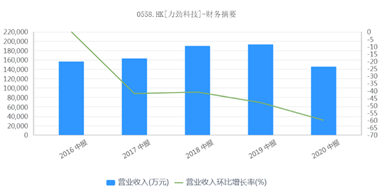

聊到压铸机,就不能忽视港股市场上近期异动明显的另一个压铸机生产厂商——力劲科技。

文灿的股价也许是随着大盘整体震荡的,但力劲科技的身价却早已经翻了十几倍,力劲科技半年以来股价狂飙,涨幅高达1400%,报16.24港元/股,其滚动市盈率更是超过了200倍。

力劲科技集团1979年在香港创立,公司主营业务为设计、制造及销售压铸机、注塑机和数控加工中心,为汽车行业、家电用品等下游行业开模制作金属铸件的设备,于2006年在香港联交所主板成功上市。

从其过往的股价来看,表现可以说是非常低迷,过去十年内股价一直在1元上下浮动,其中有大多交易日成交量为0,现在股价在半年内持续暴利拉升,一年内翻了近33倍,资本炒作的意味不言而喻。

根据力劲科技公布的业绩,2020年3-9月公司营收17.3亿港元,同比增长19.2%,但相比上一季度,则是环比下跌36.83%,且营收环比仍呈持续下跌的趋势,可见其基本面并未发生重大改变。但市场为何选择了力劲科技?

从技术层面来看,对于传统的车身制造中,压铸和焊接构成完成车架的主要成本,因此特斯拉研发并采用一体压铸工艺,使用 6000 吨以上的超大型压铸机,能够使后车底的铸造零件从 70 个降为 2 个,大大降低了压铸和焊接成本,同时大幅度提升了生产效率和车身的结构稳定性。

且对于目前新能源汽车来讲,特斯拉的压铸技术的提升可以将底盘原料由钢板向铝合金材料升级,满足了追求轻量化的生产需要。

在全球范围内,目前仅有瑞士布勒和中国力劲两家企业具备规模量产 6000 吨以上大型压铸机的能力,而生产车用大型压铸机目前仅有力劲科技一家。

目前特斯拉已经向力劲采购了15台6000吨大型压铸机,其实不难看出,业绩没有增长、基本面没有得到明显改善的力劲科技,凭借着“特斯拉”这个消息面的因素,得到了疯狂的爆炒。

而就在5月26日,文灿股份与力劲科技的子公司深圳领威科技签订了超大型压铸技术等方面的《战略合作协议》,在这之后的两天文灿股份连续涨停。

逐渐改善的基本面

文灿股份看起来是受到消息面上的影响,迎来了一波大涨,成立于1998年,主要从事铝合金精密压铸件的研发、生产和销售,早期主要生产汽车发动机系统等小吨位压铸产品。

2014年公司突破高真空压铸技术,业务范围开始向车身结构等大吨位零件扩张,并相继获得了特斯拉车门框、大众电机壳等大型车企的订单。2020年文灿收购法国百炼集团,扩展重力铸造技术。

而收购的百炼集团的水准来看,也是欧洲技术领先的压铸企业,拥有博世、法国大陆等全球汽车零部件一级供应商和宝马等知名的整车厂商,仅4个月(2020年8-12月)就贡献10亿元的收入。

从公司近8年来的营收来看,整体呈增长的状态,2012-2020年营收复合增速达16.4%,2020年实现收入26.03亿元,同比增长69%,其中法国百炼营收10亿元,占文灿股份全年营收的38.4%,海外业务也因为百炼集团的并表逐步提升至46%。

截至2017年公司已有专利数量达79项,在国内的压铸企业中拥有较强的自研水平,保有较多的压铸核心技术。而文灿的客户还包括了像通用汽车、特斯拉、蔚来、小鹏和理想等造车新势力。

从这些因素来看,文灿股份的基本面确实得到了改善,去年一举收购法国百炼集团,给公司的业绩带来了很大的增长。但还有一个更重要的原因,还是坐上了新能源汽车行业的东风。

疯狂放量的新能源车市场

汽车压铸部件作为和电池同样重要的汽车结构件,文灿股份的业绩增长也很大程度上受到了新能源汽车赛道猛增的因素。

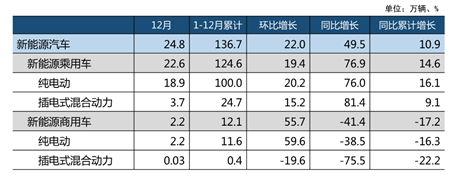

据中国汽车协会公布的数据显示,2020年我国汽车销量为2531.1 万辆,同比下降 1.9%。其中,新能源汽车销量136.7万辆,同比增长10.9%,而随着春节的疫情过后车市反弹和财政补贴期限的延长,新能源汽车销量将实现大幅增长,预计2021年销量将达到190万辆。

(中国新能源车销售状况)

而在全球市场上,新能源车的表现也非常优秀,2020年销售超过200万辆,预计2025年销售量有望超过1500万辆,而中国一直都是其中最大的存量市场。

国内的造车新势力也逐步崛起,蔚来、小鹏、理想one、广汽AION都是目前主流的销售增量巨大的新能源车品牌,蔚来2021上半年累计交付量达33873辆,小鹏汽车累计交付24173辆,连创历史新高。

从技术层面来看,压铸行业所采用的的铝合金车身可以大大减轻车身重量,降低能量消耗,从而增强新能源电动车的续航。且目前主流的新能源车普遍面临着里程数较短的问题,在电池技术没有显著突破的情况下,采用铝合金压铸件是提高续航能力最主要的措施。

而另一方面,整个车身结构市场的空间还很大,2018年铝制车身渗透率仅有8%,目前国内的车身结构市场收入规模较大的都是国际龙头企业,例如日本RYOBI、瑞士DGS、乔治费歇尔等。

车身结构件行业本身存在着较高的技术门槛,有着全面的技术储备和成本优势的国内厂家也有望在这个赛道上实现对国际龙头的国产代替。

其实放眼整个新能源赛道,目前市场规模不断的增加,相关产业确实凭借着概念受到了一波热炒,在文灿股份基本面相对改善的情况下,加上目前优质的赛道,确实是不错的标的。

但其滚动市盈率已经到了75倍,已远高于市场的历史均值,投资者如果此时杀进,可能会承担大盘回撤的风险。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK