云南建投混凝土(1847.HK):业绩持续稳步增长,价值回归高度确定

source link: https://www.gelonghui.com/p/457111

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

云南建投混凝土(1847.HK):业绩持续稳步增长,价值回归高度确定

原创 3小时前

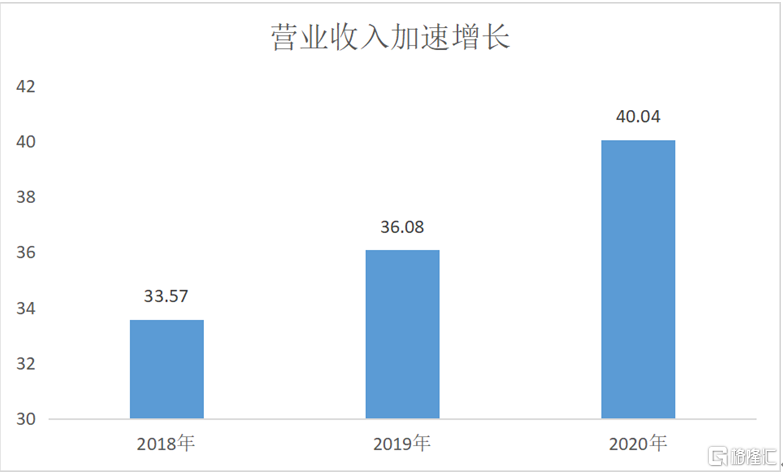

6,4172020年,公司全年实现营业收入40.04亿元人民币,相比2019年同比增长了11.0%,与2019年7.42%的增速相比实现了大幅度的提升。

一直以来建筑行业能耗占比大,是属于“双碳”背景下需要首先关注的行业。其中,在建材生产和建筑施工环节中,装配式建筑由于其突出的能源节约、降低碳排放的特点,将会作为重要发展领域得到资源倾斜。根据国务院和住建部规划,2025年我国新增建筑装配化率将达到30%,据此兴业证券预计2025年,国内装配式建筑新增面积达9.13亿平方米,相比 2019 年年均复合增速达 13.91%。

而在装配式建筑的多种结构中,混凝土结构应用最为广泛,技术也更加成熟,据住建部数据,2020年新开工装配式混凝土结构建筑4.3亿立方米,相比2019年增长59.3%,占比68.3%。因此,混凝土大概率在未来几年都是处于高景气周期,而云南建投混凝土作为该行业中为数不多的港股上市公司,不久前刚发布了2020年年报,有必要对其进行解析。

一、营收及净利润快速增长,规模效应进一步凸显

2020年,公司全年实现营业收入40.04亿元人民币,相比2019年同比增长了11.0%,与2019年7.42%的增速相比实现了大幅度的提升。

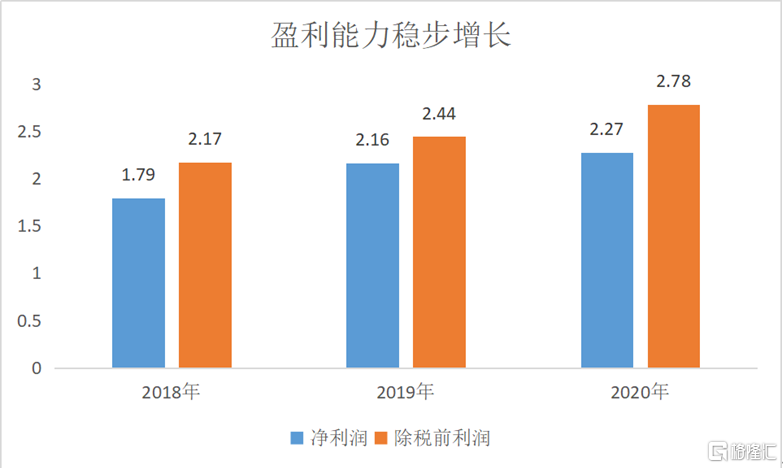

盈利方面公司也一如既往地保持着稳步增长。2020年公司实现净利润2.27亿元人民币,同比增长5.29%,创历史新高;除税前利润更是录得2.78亿元人民币,相比2019年增长13.8%。业绩的持续增长凸显了公司持续稳定的盈利能力。

从毛利率角度也可以得到印证,2020年公司毛利率10.9%,符合公司近年来整体的毛利水平,基本维持平稳的态势,是近年来公司净利率保持较高水平的重要支撑,折射出公司在与同行竞争中具备较强的核心竞争力。

从业务结构来说,预拌混凝土一直以来都是公司的核心业务且愈发突出,2020年占公司总营收比例为99.3%,相对2019年提高了1.1个百分点。2020年该部分业务毛利率为10.8%,总体仍然保持较高水平。

可以看出,公司在预拌混凝土方面产品一直都具有相当的竞争力。这主要得益于公司在技术优势和产能投资不断增加的基础上,加强对高性能产品的研发及推广。另外,公司计划开始向上游进行整合,有望在未来降低原材料采购成本,从而进一步发挥规模效应。

二、需求扩大、区域性机遇构成公司长期发展逻辑

在当前“以国内大循环为主体,国内国际双循环相互促进”的新发展格局下,基建作为纯内需行业,必然是经济发展的重要抓手,其地位将会得到进一步的提升。混凝土作为基建行业的重要原材料,自然应该得到更多的重视。

其中,预拌混凝土把混凝土的生产过程从施工现场转移到搅拌站,实现了混凝土的生产由粗放型化向集约化转型,相对现拌混凝土具备更高效、更环保、更稳定的特性。而目前我国的预拌混凝土的渗透率仅为46.2%仍处于较低水平,远低于美、日等国家80%的渗透率。随着预拌混凝土的渗透率持续提高,中国的的预拌混凝土市场将处于长期的高景气周期。

云南建投混凝土是我国预拌混凝土领域龙头,去年再次获得了"中国混凝土十强企业"称号,必将是最先受益于行业增长的标的。2020年公司生产、销售了预拌混凝土1100万立方米,同比增长17.54%。

另外,由于预拌混凝土存在物流过程,其营业半径会受到限制,因此具有天然的区域性。而云南建投混凝土是云南最大的预拌混凝土生产商,公司拥有51座混凝土搅拌站,89条生产线,年产能2133.60万立方米,混凝土运输车155辆,泵车2台,试验设备253套/台。且公司背靠大股东云南建投,云南建投是云南省内最大的预拌混凝土需求方,因此云南建投混凝土在订单方面无需担忧,叠加自身优异的基本条件,有望在区域实现垄断性发展。

而且,当前混凝土行业集中度十分分散,在供给侧改革持续加码的背景下,像云南建投混凝土这样具备技术优势、充足订单的龙头企业无疑占据了制高点,随时可以对落后产能发起冲击,实现份额提升。

跳出云南本省之外,我们还应该看到老挝、越南、缅甸等众多东南亚国家也存在巨大的市场机会。云南凭借着独特的地理位置,无疑占据了极高的优势,而云南建投混凝土作为云南混凝土的领头羊,将会是最先从“一带一路”这一大的历史机遇中受益的公司。

三、价值回归正当时

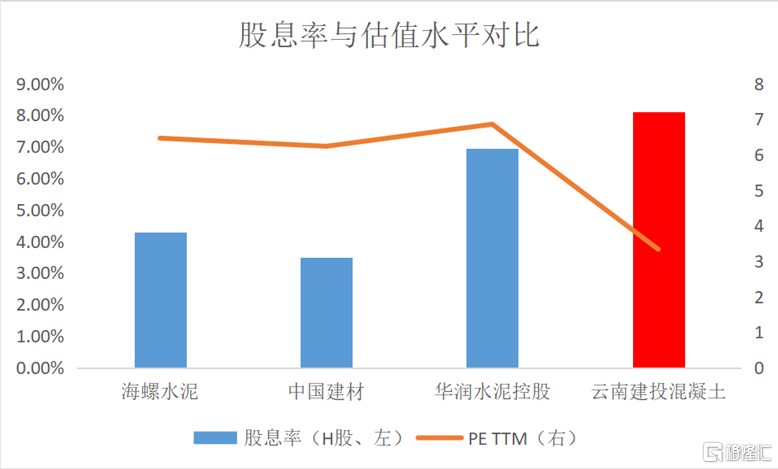

值得一提的是,按照3月29日的收盘价计算,云南建投混凝土的股息率为8.09%。与已经公布了2020年报的同行上市公司对比,云南建投混凝土明显更胜一筹。而从估值角度来看,云南建投混凝土的PE(TTM)仅为3.33,远低于几位同行上市公司。

超高的股息率为投资云南建投混凝土提供了足够宽广的安全边际,更重要的是,在当前新一轮基建启动的背景下,尤其是在云南省出台了一系列推进新基建的政策方案的节点上,云南建投混凝土未来的业绩将得到进一步刺激,实现长期增长。在估值和业绩的双重利好下,有望看到云南建投混凝土的价值回归。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK