军火不是暴利生意,却是暴利投资

source link: https://www.huxiu.com/article/414957.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

军火不是暴利生意,却是暴利投资

本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋,原文标题:《军火不是暴利生意,却是暴利投资》,题图来自《绝地求生》。

1/6军火是暴利生意吗?

在一般人的印象中,军火是跟毒品齐名的暴利生意,然而打开全球第一军火商洛克希德马丁的财报,你会发现,公司近几年的销售毛利润一直稳定在13%的水平,这个利润别说是跟我们的大茅台比,随便在A股找几家制造业企业都比它高。

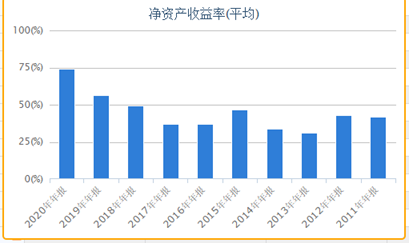

但如果看ROE指标,感觉大大不同,去年是149%,2019年是275%,2018年更是逆天的1855%,是的,不是我忘了点小数点,确实是一门暴利生意。

熟悉杜邦分析的同学一定想到了,玄机出在经营杠杆上。

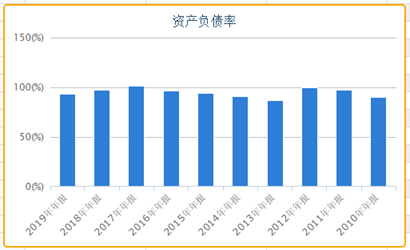

事实上,2020年因为受到疫情影响,成为公司历史上经营最保守的一年,杠杆率也有8.4,即资金负债率88%。

看看这常常接近100%的资金负债率,不写名字还以为是A股那些资不抵债的公司。

事实上,洛马公司经营比较差的2017年,公司年底的资产负债率超过100%,净资产真的变负了,只是ROE算的是净资产全年平均数,所以还是正的483%。

而且,洛马公司的负债并不像很多产业链上的强势企业,以对上下游的欠款为主,公司七成以上是金融性有息负债,包括债券和长期贷款,都是有成本的。

高杠杆在A股一直是被警惕的,高杠杆形成的高ROE常常被认为是“坏ROE”,给不了相对应的合理估值,特别是像这种疯狂举债的。但到了美股,洛马公司的PE长期稳定在18倍左右,市值增长完全靠利润增长和资产并购,十年涨了七倍,年均复合增长率26%,妥妥的价值成长牛股,而且去年基本没涨,并非是泡沫。

财务指标是我们研究企业必须看的东西,但不能孤立的看。ROE解读系列中断了几篇,今天重点谈一谈对于ROE三要素中杠杆率的理解。

2/6洛马的高杠杆是如何形成的?

负债最重要的来源是贷款和企业债,敢于大把借钱的企业有两种,一种是不借钱就Game Over的困境型企业,一种是生意非常可靠,但利润率太低,不借钱就做不大的企业。

军火的利润低其实是非常符合逻辑的,洛马航天业务下游的大客户是NASA,军工业务是美国国防部,其它国家的订单比例太小,客大欺店,公司的议价能力非常一般。

而且,美国为了维持军工的先进地位,研发费用也非常惊人,比如昂贵的F-35战机,这些费用都是前置的,政府并不会像苹果这一类优质客户一样资助你研发,最后也只能借钱。

能借到钱还有一个条件——有人相信你,并愿意以比较低的利率借钱给你。这一点才是洛马的优势,没有什么需求比一个国家的国防支出更稳定的了,即便是去年的疫情下,百业萧条,一点也没耽误美国的无人机、军舰在全球横行。

再加上洛马公司在竞争中的地位也无可撼动,在过去的两年中,洛马公司的营收也是7次超出市场预期,使其成为美股最稳的大白马之一。

高杠杆需要在企业正常经营的同时定期筹集资金还款,是一个“三个锅盖盖五口锅”的资金游戏,最大的威胁在于现金流。其关键并不是你的利润有多少,而是让供应商、投资者和合作伙伴相信贵公司业务收入绝对可靠,特别是现金流的可预测性。

如果满足现金流的可预测性,高杠杆也是经营策略可以考虑的“工具”之一,而国防部很少拖欠的订单刚好符合这一点。

无独有偶,苹果和亚马逊的财务杠杆同样很高,也推升了两家公司的ROE,跟我们想象的那种稳健的大公司的经营风格完全相反,但其原因和做法,又与洛马公司不同。

3/6苹果的负债率为什么一路上升?

苹果2020年财报的资产负债率高达79.8%,加上苹果达到20.9%的净利润率水平,ROE同样达到了逆天的73.7%,这在巨型企业中非常罕见。

然而乔布斯时代的苹果并没有这么“奔放”,2012年以前的资产负债率很少超过40%,而且基本上都是非金融性负债,也就是对产业链上下游的欠款。

乔布斯就像大多数产品经理出身的CEO一样,产品策略极度大胆,经营策略极度保守,对金融负债更是深恶痛绝,可能对自己当年被赶出苹果的经历记忆太深了,不能容忍经营上的任何风险。乔布斯还对企业现金看得很紧,对那些要求他发放现金红利的股东解释说:

“当我们急需某项东西来使我们的产品更大气、更大胆的时候,我们可以直接签一张支票买下它,而不是去借钱,并将整个公司置于险境。那些我们放在银行里的钱,让我们弹性绝佳且安全无虞。”

所以,乔布斯去世后,库克对苹果公司的改造,其核心的一项就是加大负债率,非流动负债的水平大幅提升。

2013年以后,苹果开始借钱了,发行了大量低利率的企业债券,负债率提升了一倍。叠加库克对供应链的改造,降低成本,使得研发等经营成本上升的同时,净利润没有下降,最终结果是ROE从41%升到了74%。

资产负债率提高后,苹果开始正常发放红利,库克把苹果公司从一个为人们提供划时代产品的企业,改造成了一个为股东大把赚钱的企业。

资本的嗅觉是最灵敏的,正是因为这个变化,巴菲特从2016年开始买苹果,并一路买成了第二大股东。

再看亚马逊,资产负债率同样很高,但它的负债主要是经营性负债,作为电商平台,其自营业务的地位体现在公司可以占用多少供应商的资金上。

特别是在没有AWS业务之前,亚马逊的负债率更高,一度高达80%,靠着占用供应商资金的优势,应对云计算业务巨大的资本开支,才能支撑到其成为新的利润增长点的一天。

相比之下,商业模式更接近的京东,负债率一直在60%的水平,明显低于亚马逊,一方面是京东竞争环境不如亚马逊那么好,另一方面,也与国内的优秀企业更少采用高负债的经营模式有关。

这同样也是A股市场一直不待见高负债企业的原因。

4/6高杠杆行业三甲为什么要借钱?

A股对高杠杆企业一向比较警惕,结果就是基本上给龙头企业的估值都很低,常常导致这三个行业的投资者认为自己被低估了。这里以A股负债率排名前三甲的行业“银行、房地产和建筑”为例,分析一下市场的看法是否合理。

先看银行。银行因为是一个可通过贷款“创造”钱的行业,负债率天然的高,要不是巴塞尔协议的约束,可能一个个都要突破99%的极限。

银行一直是人们心中稳健经营的好孩子形象,但从银行的生意模式看,其杠杆并不安全。银行的负债端是一个个的私人或单位存款,信息不对称,风吹草动就容易引发挤兑;它的资产端以企业为主,经营状况并不稳定。因此,跟大家理解的银行的稳健经营完全相反,银行是一个很容易倒闭的行业,所以才有存款保险制度——你见过任何一个行业强制要求企业为自己的产品上保险吗?

很多人觉得中国的银行都是国有企业,有信誉保证,高负债也没有问题。这个观点放在行业是正确的,但放在一个个具体的银行就未必了,银行的优胜劣汰是大势所趋。

再看房地产,其高杠杆原因,从供给端看,土地价格占比太高,而且要提前付款,企业不得不利用借款来解决资金问题,从需求端看,房产需求稳定,是银行都愿意发布的优质借款。

但房地产企业的高杠杆同样是危险的,经营性现金流可预见性并不好。房地产有周期性,其现金流的节奏受到国家政策的影响,很多地拍的时候市场还是繁荣期,盖成房子卖的时候已经是一片萧条。

很多投资者觉得房地产的负债中有大量的合同负债,即未交房,还有对供应商的占款,反而是企业优势地位的体现。但这里分析的不是经营效益,而是杠杆的安全性。合同负债是刚性的,到期必须交房,供应商的欠款也是不安定因素,之前有一些小房地产开发商正是被供应商起诉破产清算的。

最后再看建筑类企业,因为工程需要大量垫款,且结算迟缓,导致企业应收款多,现金流差,反过来又向下游的发包单位拖欠账款,形成资产和负债的双双虚增,再加上民企坏帐率很高,国企不少都有海外业务,透明度太低,这种高杠杆率提升的ROE,其价值也要多打几个问号。

这三个行业的高负债率各有原因,但最后的结果是相同的:高ROE,低PE,高股息率。这说明投资者不认可这类高杠杆产生的收益,其低估值、高股息作为风险补偿,所以高股息并不代表投资价值,也不代表低风险。去年三月的海外股灾,跌得最惨的就是这一类高股息的“低风险资产”。

5/6高杠杆并非洪水猛兽

从这三个行业中也能看到A股不欢迎高负债企业的原因。

一是过高利率。如果洛马公司以中国的利率获利借款——即便能拿到央企的利率水平——也无法支撑其巨额财务费用。

利率水平高的一部分原因是金融业的垄断,导致竞争不充分,加上国家为了防止金融风险而控制利率的过度竞争。金融风险是控制了,但整个社会的资金成本也高了,也使低利润高杠杆型的行业在中国缺乏生存的土壤。

另一个原因是过低的社会信用水平,即社会信用机制的缺乏,导致高负债企业在经营时额外付出隐性的信用成本,包括应付票据的实际利率,招投标中对高负债企业的排斥,高负债企业借款成本较高,等等,这些都使得高负债企业在竞争中处于不利的地位。

欧美近十几年的低利率环境,催生了一批依赖高杠杆的商业模式和经营策略。资金是最重要的市场资源之一,它的价格扭曲会造成相应商业模式的企业缺乏竞争力。

比如卡特彼勒的资产负债率常年高达80%,而三一重工仅为50%,并非三一重工稳健经营,而是因为卡特彼勒的借款资金成本不到1%,而三一重工即使因为海外布局而能获得海外的低息资金,其总体资金成本仍然高于2%。三一重工如果要走向全球化,利用低利率的环境提升负债率,补上这个短板,是必须的功课。

6/6财务指标的意义

回到洛克希德马丁的案例。

好的商业模式一定是在兼顾多方利益的同时获得正向的社会效益。

从整个产业链看,如果不是企业可以利用高杠杆经营降低毛利,国防部就算再强势也无法压低毛利;如果不是因为刚性国防开支和国防部的信誉保证,企业也不可能在高负债的情况下借到低利率的钱;如果不是这种难模仿的极高风险的经营杠杆,这个极度稳定的大空间的行业很可能充满了各种竞争者。

最终,国防部买到了高性价比的先进武器;公司构建了高壁垒,并有资金投入研发;各路资本也以适当的方式参与了公司利润的分享。

洛马公司在军工行业的一枝独秀是长期残酷竞争后的结果,它的高负债在给自己增加经营风险的同时,也帮助它打破竞争对手,建立进入壁垒。

反观我国的军工上市公司,特别是下游的整机企业,坐拥最高信用的业务和客户,其负债率反而不高,这并不是经营稳健,恰恰是缺乏竞争的结果,因为长期以来,军工的订单是成本加成(所以也与资金成本有关),企业缺乏激励因素,自然没有必要给自己加风险杠杆。

再回到投资者的研究上。

没有任何一个财务指标(包括ROE)代表投资价值绝对的好坏,财务指标的作用是用来验证你对企业商业模式和价值的判断的,就像高杠杆有时是饮鸩止渴,有时是竞争利器,就看你在什么环境中使用它。

另:本文以洛克希德马丁公司为研究案例,并非推荐股票,洛克希德马丁是被我国政府制裁的公司,请注意其中的风险。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK