36氪新风向 | 大人的玩具,可能是衍生品市场的下一个春天

source link: http://36kr.com/p/5102818.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

36氪新风向 | 大人的玩具,可能是衍生品市场的下一个春天-36氪

作者最近收到了一个礼物——日本万代公司生产的超合金哆啦A梦,他可以从口袋里掏8个道具出来。每位路过我桌子的同事,无论男女老少,无一不惊呼可爱,把玩不愿放手,严重干扰我的工作。(这是一张动图,如果你打开不动,请去网站谢谢)

另,为工作故,作者在潜心研究扭蛋,凑齐了一个系列的皮卡丘,团队的每位同事都要求瓜分一个带走,被我拒绝之后,有一半人自己花钱去扭了。

哆啦A梦和精灵宝可梦,高达和美少女战士,Marvel和DC,谁没有做过“让这些深入人心的内容撞破次元壁,在现实中鲜活起来”的梦呢?

美剧《生活大爆炸》中,几个主角经常流连于漫画店(Comic Store)中。此处的漫画店,除了贩卖图文、影视内容,承担“社区宅向人群社交据点”的属性,还吸纳着这群宅男的重要固定支出——出售衍生品与玩具。

以陪伴美国一代人的超级IP《星球大战》为例,在2016年《星球大战7》上映之前,星战系列的周边产品累计收益就已经超过270亿美元,星球大战玩具在2011年的零售销售额就轻松超过了30亿美元。这些消费“玩具”的主力并非儿童,而是“Sheldon们”——不断扩容的ACGN群体。

在与欧美并行的日本市场,二次元核心向用户的对于周边与衍生品的消费力更为疯狂。根据日本动画协会近日发布的《动画产业报告2017》,2016年日本动漫行业市场规模超过2万亿日元(约1170亿元人民币),其中动漫周边产品的销售额达5627亿日元(约330亿元人民币),仅次于版权销售收入。

总的来说,在成熟的国际市场环境中,衍生品的市场规模通常大于内容市场规模。动漫、影视、游戏的头部IP内容本身收入占比不会超过一半,如星战票房收入仅占其总收入的1/3。欧美与日本的衍生品产业链条完备,机制成熟,甚至能够反向为内容本身注入更强的生命力。

国内市场:内容势起,版权演进,但下游商业变现仍不够明朗

反观国内市场,在人口红利显著的近年,非低幼的优质动漫内容在经历了从无到有的过程,IP一词也由陌生概念发展至热度爆表。2012年腾讯动漫成立,2014资本布局出现明显的拐点,A站、B站等30多家二次元相关公司陆续获得融资。

可以说,B站的发展壮大是国内二次元市场雏形渐成的标志。近期据彭博社援引知情人士消息称,B站计划最快明年赴美IPO,筹资至少2亿美元。今天的B站已经有超过1亿的活跃用户。明显的趋势是,动漫与二次元的影响力正在由核心人群辐射至泛人群。据艾媒数据显示,2017年中国泛二次元用户已经超过3亿人。

网文、漫画、动画、网大、手游,越来越多的内容迸发和联动着,内容公司的估值也也一再飙升。例如今年小说漫改的《全职高手》上线24小时,全网播放量就突破1亿,弹幕讨论开播总量突破50万,被视为“冲破次元壁”的作品;又如出品《画江湖之不良人》的若森科技,在真人剧和手游等的后续开发上顺风顺水,今年年初估值就已超过20亿元;《秦时明月》、《狐妖小红娘》、《魁拔》等动漫内容的传播度都十分惊人,甚至还输出至海外市场。

虽然用户的认知正在被内容养成,内容的授权也渐入佳境,下游的商业变现链条却不完整。国内的衍生品行业仍处在蹒跚学步的阶段,成形和具备竞争力的玩家屈指可数。36氪认为这片蓝海存在创业机遇与资本机会,本文将从内容、供应链、销售渠道、用户等角度对衍生品进行探讨,并采访了POP MART、艾漫、52TOYS、ACTOYS等衍生品、玩具公司,探讨布局与行业。

另,因为衍生品是一个大而泛的概念,本文我们只讨论15+玩具、手办与消费品级的轻周边,儿童玩具市场不在关注范围。同时因为15+玩具市场本身还未成熟,生产、渠道和用户与潮流玩具部分重叠,本文也部分涉及潮流玩具。

内容变现:全版权开发的故事,和制作委员会的梦

今天,一方面,国内漫画市场与用户消费习惯方兴未艾;另一方面,内容逐渐被市场接受后自然要迎来的变现压力。讲全版权开发的故事,做制作委员会的梦,成了成熟内容方的发展趋势。

这里要画几个问号:其一是内容本身的生命力问题,国内哪些作品有真正的黏性粉丝,和长期的变现潜质,此前还没有被市场完整验证;其二是内容生产方多不具备后续开发全版权的资源、经验、渠道,衍生品的设计、开发、销售也有很高的门槛;另一问题是时间链条上的断层,如果等内容爆发后再去开发衍生品,还要经历6个月以上的开发生产落地周期,很可能错过IP的红利期。

在日本,成熟的制作委员模式是解决以上问题的答案。制作委员会通常由出版社、音乐版权公司、动画企划、制作公司、广告赞助商等组成。内容CP方并不是最强势的,在一个IP生死去留的各个阶段,资方们享有着话事权。简单地说,IP的开发成为了标准化投资行为,资本直接对应决策权,内容自诞生之日起就已经为商业化做足了准备,制作期由多方共同出资,分散风险预判市场的同时,收益也会基于出资比率进行分配。

近几年,国内也开始有一些内容制作方进行类似的尝试,但因为市场不成熟、环节不完整而使得各方利益难移平衡、风险无法预判,目前制作委员会的模式还较为少见。常见的衍生品开发模式仍是三种:独家买断版权进行全链条后续开发;非独家获取授权,设计生产销售,预付保底收入和获得销售分成;内容方不授权,直接买断解决方案或代工。

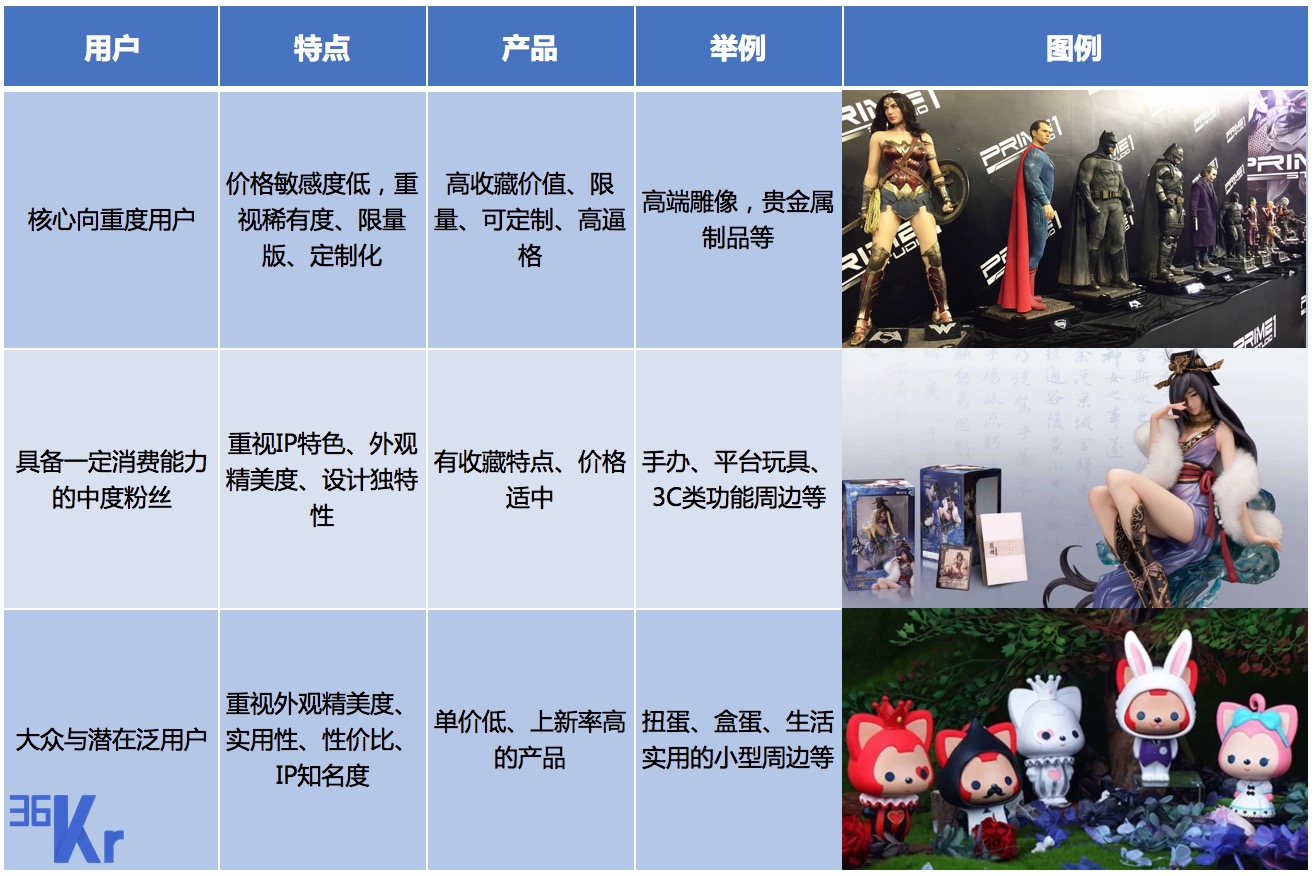

用户分层:消费力坚挺的核心向用户,和与日俱增的泛用户

日本以衍生品、玩具为主要业务的动漫娱乐巨头万代南梦宫,以上所说的三种业务模式都有承接。根据其2017年3月发布的通期财报,万代的全年营收达到6200亿日元(约合人民币375亿元),营业利润为632亿日元(约合人民币38亿元),动战士高达等主力IP商品收益稳定。

对于儿童玩具,国内已经有了奥飞动漫(SZ:002292)这样的上市公司,其业务涉及IP授权、图书发行、玩具等衍生产品的开发制造,市值超过200亿元人民币。

儿童和玩具这两个词有着自然连接,但与大人的玩具消费逻辑有着本质上的差异,15+玩具的消费目的并不是“玩”,用户对内容本身的情感连接更重,对制作精良程度、收藏价值、设计独特性要求更高。

一方面,核心用户对于硬周边的消费力十分恐怖,购买成千上万,最后拼房产的周边只在弹指一挥间;另一方面,具备实用性的消费品级别IP周边也有很大的市场潜力,且泛用户的消费习惯可以被培养递进。

同时,千禧一代的正版购买意识高,与给孩子买玩具不关注品牌的老一代父母不同,同时因为手办本身对制作工艺要求高,且盗版与珍藏价值相悖,受到盗版冲击相对较小。

内容切口:爆款游戏黏住垂直用户,表情包影响泛用户

从内容和用户综合考虑,36氪认为,游戏可能是国内衍生品打开市场的入口。一方面,随着游戏市场的迅速增长,游戏的制作链条已经成熟,底层的建模精度、设计水平有了显著提高,开发者与用户都越来越重视游戏美感,头部游戏的开始采用一流的动漫原画师进行设计;另一方面,移动电竞让用户的黏性更高、并对用户的付费习惯进行了教育,转化率明显可观。

王者荣耀已经在官方售卖一些轻量周边,并最近开始发售限量的凤求凰版李白雕像。阴阳师此前也由ACTOYS进行了玩具的再设计和生产。

作者随机询问了身边十个日常开黑的王者荣耀爱好者朋友,有九个人表示不知王者已有哪些衍生品,一个已经购买,六个表示很可能会购买,附带“实物制作精良”、“有我爱的英雄,比如狄仁杰”、“在线下看到可能会更冲动”等前提。

而对于泛用户,表情包等IP衍生的轻周边潜力可观。微博、微信等社交媒体让碎片化的IP深入人心,形象可爱有趣、知度高的IP与轻周边天生一对。今年年初表情发送量超过200亿次,本土的十二栋文化有着成为Line Friends的潜质。此类存量IP大,消费品生产和市场需求也大,潜力空间明显。

产业现状:供应链与渠道处于起步阶段

说回产品本身,国内的产业还存在多重问题:玩具的设计、生产能力先天不足,供应链不完善,销售渠道缺失。

首先是在玩具的设计开发上,需要对内容进行二次设计、开发;其次在生产阶段要在保证品质的前提下控制成本;且国内从业的原画师、设计师都有限,资源分散,此前以小型工作室模式为主。

此外,动漫玩具和衍生品是很需要场景刺激消费的。相较欧美与日本,国内动漫文化沉淀时间短,线上渠道开拓的同时,线下渠道的资本门槛高、盈利周期长,还处于缺失阶段。

除了动漫专营店,日本街头巷尾随处可见扭蛋机,2017年日本的扭蛋零售收入就已高达40亿元人民币。相比直接销售,扭蛋与盒蛋所带来的收集、珍藏、可能会抽中隐藏版的乐趣,不断刺激着复购,让消费者成瘾,娃娃机则一般用于放置限量版,国内的市场现状与之相较,不可同日而语。

供应链环节的缺失即是蓝海的机会讯号,近几年陆续有玩家入场,试图建立在内容、设计、品质上有竞争力的本土玩具品牌,例如艾漫、52TOYS、ACTOYS等。如上文所述,他们需要获取内容授权,二次设计开发,生产和销售,创意能力、供应链管控、渠道铺设是核心,但几个玩家在运营方式和产品定位上有一定区别。

于上月获得了B站B轮融资的艾漫,成立早期就成为了其股东台湾动漫巨头木棉花的经销总代理,后者独家代理全职猎人、进击的巨人等的版权。此外,他们也获得了日本 GOODSMILE COMPANY、阅文集团、有妖气、美国TURNER等公司的授权,生产销售全职高手、火影忍者、冰上的尤里、We Bare Bears等国内外IP的衍生品,在线上线下的渠道销售。

艾漫成立初期也曾试图与木棉花合作,在IP规划初期接入制作委员会的模式,享有衍生品权力。但创始人吴伟诚告诉36氪,体系在国内确实不成熟,IP价格偏高、风险大、回报难测,且衍生品开发和电影、游戏是两套路径。所以艾漫还是选择了较轻的供应链模式。

在吴伟诚看来,艾漫与其他厂商并非竞争关系。在产品上,艾漫没有自己的原画师,以开发轻周边为主,并会将独家IP进行转授权,与ACTOYS等公司有合作,同时代理和销售各类玩具。艾漫的IP运营、设计创意、行销推广、采购仓储、销售渠道部门都是相对独立的。吴伟诚表示:“如果我们自己开发的品类不如日本,或其他公司做得好、卖得好,销售部门会向制作人直接反映,这个就不做了,一方面反向影响自己的决策,不要浪费公司的开发资源;另一方面欢迎所有具备实力合作方。”

今年获得华创资本A轮投资的ACTOYS,此前也曾获B站Pre-A轮投资。ACTOYS以欧美硬核动漫内容起步的AC模玩网在业内已有十五年经验,但创始人徐洋表示,国内动漫内容与用户倾向都偏日系。因此在商业化时,他们选择针对核心用户,在中国和日本获取IP和开发手办模型与盒蛋,生产设计与工艺在国际市场有竞争力的衍生品,在中日双向销售,ACTOYS在日本也设有公司,不使用代理。

目前,ACTOYS已经签约开发了非人哉、索尼子、狐妖小红娘、刀剑神域等IP的手办。徐洋告诉36氪,市场的反馈结果是,国内的IP变现能力比他们想象的乐观得多,头部动漫内容的变现能力并不比舶来的IP差。

52TOYS则既做toC的玩具开发生产销售生意,也toB地为大公司提供解决方案,既设计开发手办,也生产轻周边。目前52TOYS已获得了孩之宝、20世纪福斯电影公司、永井豪/DYNAMIC企画等十几个全球品牌的授权,设计开发了多款玩具;王者荣耀、有妖气、小米、空中网、三国殺等企业与IP合作,为他们提供衍生品的整体解决方案。

此外,52TOYS也在尝试开发自己的平台玩具BOX系列,代理各种IP与形象的同时,打上自己的品牌烙印,国内能否出现未来的LEGO或Funko,是一个值得期待的故事。52TOYS还于今年收购了已建立10年的78动漫论坛,后者是动漫模玩及泛二次元领域行业门户和国内活跃用户最多的动漫模玩论坛。

在渠道方面,虽然线上除了淘宝、B站,也有垂直类电商,但如上文所说,玩具和衍生品的消费需要场景,垂直电商触达力有限。而对于泛用户,玩具的购买动机很难是“我今天决定买一个xxx,去搜索一下吧”,而更多的是“这里有卖xxx,做的很不错,买一个吧。”因此与内容本身连接的书店、网咖、院线等都有更高的转化率。

基于这样的逻辑,在新零售和线下娱乐结合的场景下,资本对于线下流量的看好,和对消费升级的布局,也可以为衍生品带来新的渠道。

新三板上市公司POP MART(证券代码:870578)的发展可以看出市场的趋势变化。POP MART创立于2010年,起初在高端商业地产开店,瞄准白领女性,出售美妆和文创产品为主的潮流生活百货。但从2015年开始他们发现店内IP潮流玩具Sonny Angel的销量持续快速增长,因此开始转型,签约潮流设计师,发售自主生产的潮流玩具,定期推陈出新,并设置隐藏款及盲盒等销售规则,新品上市时门庭若市,潮玩的二手市场也出现炒货现象。

目前,POP MART已在全国开了50多家店面,POP MART的业务负责人司德告诉36氪,以其最受欢迎的Molly形象为代表的潮流玩具一年能够卖出超过100万个。从潮流玩具来说,它本身没有内容基础在前,这意味着打开市场前没有核心粉丝,但也让想象力不被限制,能够通过外形变化吸引更多潜在消费者,设计师的持续创意能力至关重要。而为了从小众扩容,POP MART也开始自主开发多个品类的潮流玩具的周边衍生品。

POP MART还在今年生产和铺设了潮流玩具的自动贩卖机,因为造型和内容相较娃娃机明显调性更高,受到商业地产的欢迎,在北京已铺设30多台。

同时,POP MART也于近期开始售卖52TOYS和ACTOYS的一些产品。

此前,36氪对实体娃娃机和线上娃娃机都有过深度盘点。二者都有持续获得资本追逐和规模化的明显趋势,缺乏正版优质内容也是国内娃娃机的统一问题,衍生品周边的入驻顺利成章,消费升级趋势下,便利店等新零售场景也是轻周边的极佳标的。

值得一提的是,52TOYS开发了线上扭蛋机玩蛋趣。与线下本来就花开遍地的娃娃机不同,扭蛋在国内的铺设很少,但却可能更适宜线上化。因为其与娃娃机赌博性的底层逻辑不同,花钱即可得到实物,并受到具体单品的未知性、收藏系列的欲望、和高价值隐藏款的刺激而复购。目前,玩蛋趣有1000多个品类可供选择,每周上新,H5、Web版本于3月上线,并即将推出APP与小程序。

此外,展会仍然是聚合精准流量的重要平台,和ACG爱好者的社交的据点。数据显示,仅在2017年十一黄金周,通过“B站会员购”售票的动漫展会在全国就有近200场,POPMART今年也举办了潮流玩具展会。

从产业链条来说,渠道端是重而强势的,POP MART此前的资本投入较大,已经具备了一定门槛,新零售场景则正在拓宽新的渠道路径。供应链端的投资布局机会更多,需要观察IP的获取能力,设计开发创意人才的储备,成本与品质的平衡把控等。

总的来说,国内的ACGN内容已经经历了一定周期的爆发与沉淀,核心用户忠诚度高,泛用户也在流量的扩张中被逐渐触及,但在版权开发末端的实体商品还处在起步阶段。国外有万代、孩之宝这样的巨头可供参考,消费升级也埋下了新一波红利的种子。

尽管目前供应链和渠道仍处于搭建阶段,36氪认为,大人的玩具市场是一片能够开花结果的沃土,市场和用户都为其准备好了营养,生长和规模化的速度则视乎资本的推助,我们会持续关注。

作者本人也在这个关注过程中付出了惨痛的代价,几近倾家荡产。最后附上一位朋友的收藏硬照,聊表敬仰。

说实在的,生活忙碌而繁复,这些冰冷的小物件(当然也有庞然大物级别的)能给大人的,是一种单纯的温暖。剁手、复购和成瘾,为了这片内心的桃花源,你我是心甘情愿的。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK