京东的苦生意与阿里的护城河

source link: https://www.huxiu.com/article/221938.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2017-11-14 11:03

京东的苦生意与阿里的护城河

文/秋源俊二

京东新一季财报出来了,这次似乎不一样。

营业收入达到837亿人民币,增速为39.2%,披露出来盈利为22亿人民币。当然了,这个盈利还是老规矩,不被公允认可的,实际按照通用准则,10亿人民币左右。

而在十天前,阿里披露第三季营收增速,高达61%,阿里的利润就更恐怖了 。

那么问题来了,阿里的电商业务,是否取得压制性优势呢?京东还有机会吗?今天本文要思考的是这两家公司生意的“品性”。

企业赚钱能力分析

在讨论业务特点前,我们先来分析一下,企业挣钱能力主要取决于哪几个因素?

无外乎三点:产品毛利率高低、资产周转速度和企业的杠杆程度。这三个词语,似乎不是那么好懂,我给大家解释一下:

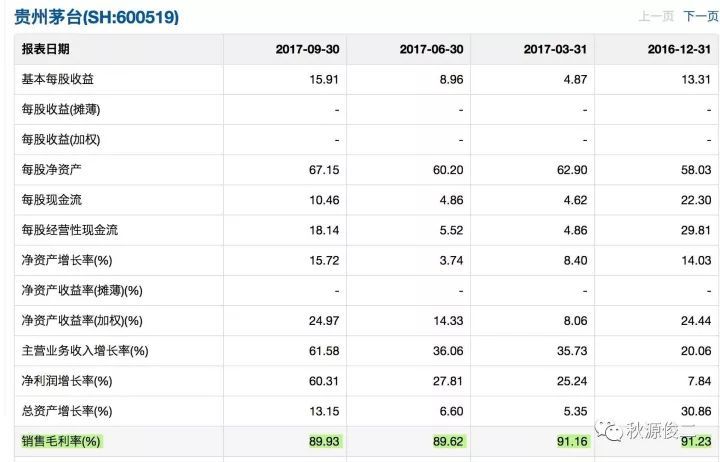

(一)产品毛利率,我们把它称为“茅台模式”

所谓茅台模式,就是指毛利率超级高,比如茅台,翻看一下报表:

看一下,最后一行,毛利率高达90%左右。

为什么有“万亿茅台”,因为毛利润高的企业,只要规模产量跟上,那么就是无敌的印钞机。而大家常见的苹果手机,相比茅台,弱爆了,才40%左右的毛利率。

(二)资产周转速度,我们把它称为“沃尔玛模式”或者“戴尔模式”

这类企业,有一个特点,净营运资本很少甚至为负值。简单说,这类企业,靠着应付账款来筹集运营资金,需要企业拥有强大管理能力和运营水平。

比如戴尔的直销,还有沃尔玛,他们因背靠强大的流水,压榨供应商款项,这种企业账上有很多的应付账款。

而与此同时,公司仅有少数存货,因为周转率超级高,比如戴尔的直销模式、零售行业的商品流通。同时呢,应收账款非常少,因为客户购买商品,直接付现金。

这里谈谈戴尔。戴尔的电脑,直销模式曾经有一段时间独步天下、闻名全球,原因就是靠供应商赊账给自己,由于走货量很大,所以应付账款非常大。而与此同时,直销意味着存货很少,消费者都是掏现金买戴尔的电脑。

这样就造成了做这个生意基本不需要套本金,像戴尔这种把直销模式做到极端,就有多余的营运资金。因为经营负债,足够满足日常经营需求,甚至还有多余的资金去理财,比如拿钱买P2P、去炒股。

原因就在于,首先这个模式对于上下游来说,议价权太大了。曾经巅峰时期的苏宁国美,就是利用这种模式,把现金流生意玩得飞起,那时候,国美和苏宁都搞房地产。

其次,这个模式可以利用大规模经营负债,而且是无息负债,有点类似巴菲特的保险浮存金。

这种模式体现在财务报表上,一般就是净运营资本天数为负数。

(三)企业杠杆程度,我们把它称为“银行模式”

这个很好理解,就是企业运用杠杆,进行收益放大。比如银行、最近比较火热的现金贷、消费贷企业。

这类公司最大的问题是,一旦经济环境恶劣,就是挣多少赔多少。这也是银行等金融监管机构对现金贷极为严厉的原因。核心资本充足率,就是约束银行的。

最近趣店、拍拍贷以及和信贷等上市,数据爆表,就是受益于经济周期处于繁荣期,但是一旦有风吹草动,很容易倒闭挂掉。

所以除了强大监管约束外,经营这类企业得时时如履薄冰,小心翼翼,一旦马虎,就玩完了。

财务总结:这三个要素,其实就是杜邦分析的翻版,净资产收益率取决于毛利率、周转率和杠杆系数。

企业商业模式分析

问大家一个问题?上面三种模式,那个最好最省心?

一般情况下,人们最喜欢的一类是“暴利企业”。

因为你会发现,即便公司经营很烂,管理层在费用控制方面惨不忍睹,甚至乱花钱,但是公司还是很挣钱,最终得出的净利率还是非常高。

因为不管公司怎么浪费,管理层如何垃圾,但是没办法,钱就是花不完。产品成本太低了,除此之外,公司还拥有定价权。

比如茅台,时不时就涨价,怎么提价都有人买,日子太好过了,为什么呢?因为有些人请客,必须茅台,它代表诚意。再比如苹果推出iPhone X,高配定价9688元,其实就是涨价,没办法,国人照样买买买。

公司经营好坏,和经理人关系不大,用巴菲特的话说,就是“傻子都能管的公司”。公司每年挣数百亿元、数千亿元,这不并见得是管理层的本事,因为公司的经济特性,决定了谁来做都可以取得类似的结果。

第二类就是看管理,企业得一个个地抠,因为毛利润低啊,零售业能够达到20%就非常不错了,成本太高了。

我们举个可能不太恰当例子,比如以iPhone为例,定价为6000元,假设苹果手机本身的成本为100元。你想想,这时候,苹果公司不管怎么浪费,就算是公司经费各种花、出差五星级宾馆、早餐不花钱,团建去马尔代夫旅游,也都可以“躺着赚钱”。

而对于中国用户来说,你买了,花了大钱,还喜欢得不要不要的,当做宝贝。

而假如毛利润低,零部件成本为5000元,这时候,苹果公司就必须抠了,差旅费不能乱花,餐补10块钱,公司团建北京六环转一圈,透个气回来。

必须得抠门,必须得成本控制,必须姿态很低,公司才能挣钱。

这时候,公司就是靠管理,靠团队。

最后一类,就是看天吃饭,饱一顿饿一顿,一般不招人喜欢。

回到京东和阿里

虽同属于电商行业,但京东和阿里的业务模式却大相径庭。所以直接分析财务数据,不具备可行性。但是由于每年都有“猫狗大战”,还是分析一下。

刚说了那么多,其实大家可能内心已经有类似判断,第一类生意最好,因为坐等挣钱,不需要努力,你唯独需要做的就是睁眼看看银行账上的数字。

阿里就是这一类企业,帝国已经建立起来了,而且生意品性很好,不需要费大力气,轻松挣钱。也不需要去各种抠门小气,反正“钱就是挣着花的”。

对比之下,京东就不一样,是靠管理、靠日复一日地控制成本赖以维继的公司。生意靠的是周转率,依赖的是服务。挣那么一丢丢的差价,辛苦死了。货送慢点,服务差一点,客户就开始找客服骂。

生意的本质决定了京东必须看客户脸色,挣辛苦钱。

京东、阿里财报评论

今天,京东的三季报显示,营业收入增速只有39%,而阿里增速高达61%,不知道的还以为完了,京东可能永远赶不上阿里。

但其实不是这样的。

通过上面的分析,我们知道,京东应收是以直接商品交易额为主的收入,说白了就是卖了多少货物。

而阿里,就是像天猫、淘宝客户,大规模收费。一般情况下,如果营收增速为61%,那么平台交易额的增速,也应该大概在61%左右。

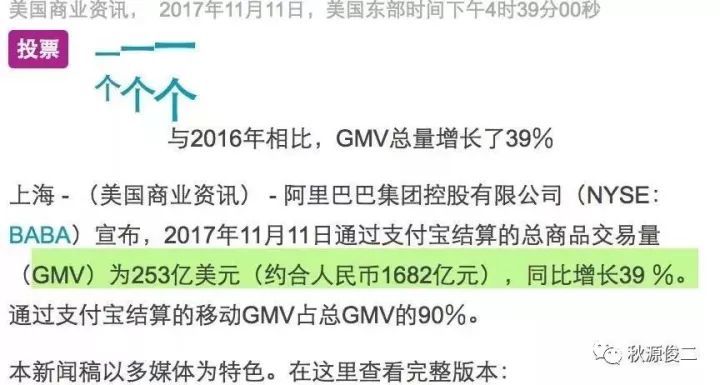

然而,事实不是这样的,我们以双十一GMV时间横截面分析:

阿里增速只有39%;

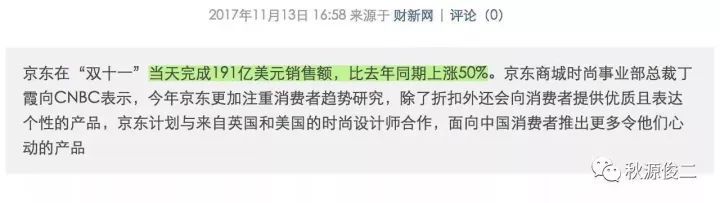

而京东却高达50%;

结论一目了然。

目前所谓阿里增速61%,并不代表平台发展更好了、更活跃了。之所以那么多,是因为平台收费收的更贵。所以各位可以想想,阿里究竟为何营收那么夸张,远远超过GMV速度。

阿里继续这么放任下去,会面临百度曾经遇到过的问题——过度商业化,把原始的土壤弄变质了。

但是你又不得不佩服,马云又要开新业务,搞其他收费,比如云计算的靓丽表现。

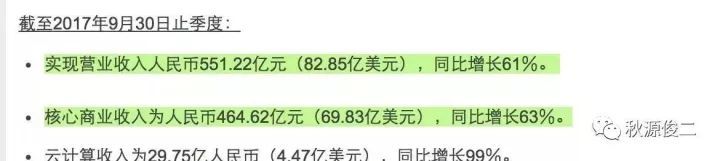

你或许还会质疑,说阿里营收增长那么快,是其他业务引起的。那咱们看这个披露:

仔细看,核心电商业务,营收增速为63%,远远超过GMV 39%的速度。

电商的成交金额,就是这类公司的基石。还好,阿里有下一个新的发力点——云计算。

写了这么多,主要是分清这京东和阿里两种生意的本质,以及大家在分析财务报表时,别光看数据,得回归业务本身,回归最基础的分析。而不是单纯运用数据,求比率,那是得不出正确结论的。

京东和阿里,无疑都是好公司,但是区别很大。京东的生意做起来挺辛苦,然而却拥有好的管理。

阿里则是拥有极为宽广的护城河,虽然在抵御敌人方面有天然优势,但也要小心过度商业化对护城河带来的影响。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK